基于面板分析的钢铁行业资本结构与公司价值的关系

2019-01-30张圣昆

张圣昆

【摘 要】本文通过选取29家上市公司,截取其2009年-2019年十年间的财务数据构成面板数据样本,探究我国上市钢企的资本结构与其公司价值的关系。文章采用随机效应下的变参数模型,对29家上市钢企的资本结构与其公司价值关系分别进行了梳理,证明部分钢企通过调整其资本结构能够对其公司价值产生影响。

【关键词】钢铁行业;最优资本结构;面板数据

一、引言

资本结构与公司价值的关系对于上市公司实现市值的把控更好的利用二级市场进行直接融资活动发挥企业价值具有重要的作用,而钢铁行业作为我国本轮供给侧改革过程中的重点领域,其资本结构与公司价值间的关系也引起了较大的关注。我国钢铁行业主要由央企以及国企构成,在供给侧改革过程中大量地方性小型钢铁企业被取代,钢铁行业的构成进一步向集中化发展,逐步形成了由宝钢股份作为行业龙头,地方性钢铁国有企业百家争鸣的局面。如何实现钢铁行业去产能的进一步深化,增强我国钢铁企业的核心竞争力成为各方关注的重点。本文通过对我国29家上市钢铁企业10年财务数据的分析建立面板模型,使用计量分析工具进行数据解析,期望从资本结构的角度更好的凸显上市钢企的企业价值。

我国上市钢企目前市盈率偏低,估值位于底部时期,这在一定程度上不利于钢铁行业利用二级市场实现再融资的需求,面对这个问题,以资本结构的管理为出发点,如何调控资本结构能更好的实现公司价值以及哪些钢企适用于资本结构的调整对其公司价值产生影响而哪些钢企又不适应于此研究成文本文关注的重点。

二、研究方法与模型构建

1.变量选取

(1)被解释变量。

按照通常的做法,本文选择托宾Q值(Qval)衡量企业价值。托宾Q值的计算式如卜:QVAL=公司市场价值/公司重置成本。当托宾Q值大于1时,公司市场价值大于公司重置成本;托宾Q值越大,公司市场价值越大。

(2)解释变量。

本文选用资产负债率和流动负债率作为解释变量,计算公式分别为:资产负债率(DBASSRT)=负债总额/资产总额X100%;长期负债率(LDBASS)=长期负债总额/资产总额X100%。

2.研究假设

钢铁行业的托宾Q值受资产负债率与长期资产/总资产的影响程度不同,实现最优的钢铁行业托宾Q值更应该侧重于哪一指标的调整。

3.模型构建

本文以2009-2019年为研究窗口利用面板数据(PANEL DATA或POOLING DATE)進行分析。PANEL DATA 模型可以构造和检验比以往单独用截面数据或时间序列数据更现实的行为方程模式,是目前国际上研究公司金融问题的主要工具之一。为了克服直线回归的不足,本文运用二次函数进行曲线回归,从新的角度验证资产负债率与长期负债率对托宾Q值的影响。

4.数据说明

根据同花顺行业分类中钢铁行业上市公司,依据锐思数据库,本文选取了2009年-2019年29家上市钢铁公司,1105个面板数据,数据为十年来上市公司每季度财务报表数据。

三、实证分析

1.描述统计

托宾Q值最大值为8.375,最小值为0.116,均值为1.392,标准差为0.737。而资产负债率的最大值为1.361最小值为0.087,平均值为0.614,标准差为0.189,长期负债占比最小值为0,最大值为0.323,平均值为0.068,标准差为0.067.

文章基于EVIEWS作为工具,首先对解释变量与被解释变量进行基础的描述性统计,由图一可知我国钢铁行业资产负债率均值为0.614,最小值为0.087,最大值为1.361,总体来看行业资产负债率极值差距较大。从长期负债率来看,钢铁行业长期负债率占比均值0.068,总体行业均值偏低,最大值为0.323,长期负债率较为健康。从托宾Q值来看,钢铁行业托宾Q值均值为1.392,最小值为0.116,最大值为8.375,托宾Q值同样呈现极端化特点。

2.Hausman检验

面板数据结果主要有固定效应和随机效应两大类。模型选择的正确与否直接关系到结果的有效性。因此本文首先对模型进行了Hausman检验,结果如图7所示,其P值为0.00,显然拒绝了固定效应模型。

3.回归过程

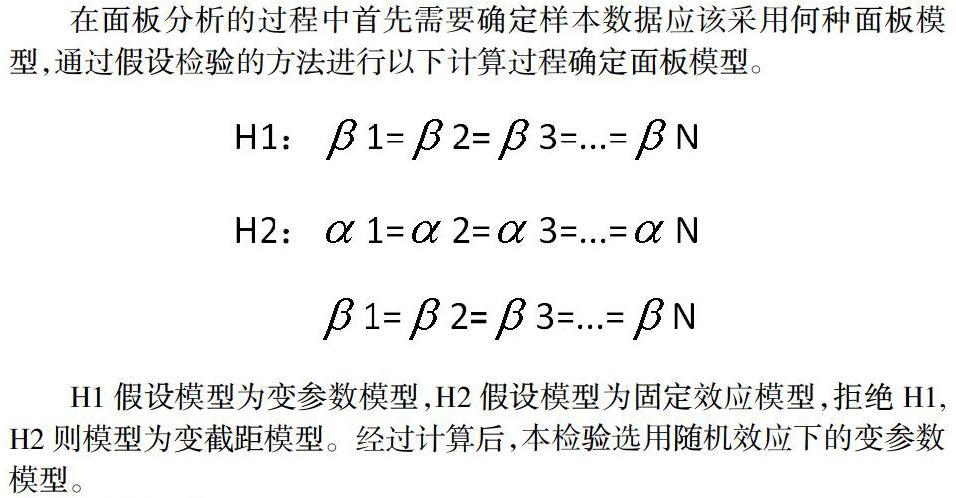

在面板分析的过程中首先需要确定样本数据应该采用何种面板模型,通过假设检验的方法进行以下计算过程确定面板模型。

H1假设模型为变参数模型,H2假设模型为固定效应模型,拒绝H1,H2则模型为变截距模型。经过计算后,本检验选用随机效应下的变参数模型。

4.检验与结果

从模型的实证结果来看,模型选取为随机效应下的变参数模型,即对于不同的钢铁企业来说资产负债率以及长期负债对其影响结果有不同的影响,从分析结果来看,资产负债率对其公司托宾Q值产生显著影响的钢铁企业有新兴铸管、华菱钢铁、包钢、杭州钢铁、凌源钢铁、酒钢、方大特钢、安阳钢铁、马鞍山钢铁、柳州钢铁而长期负债比率对其托宾Q值有显著影响的钢企有,杭州钢铁、华菱钢铁、西宁特钢、首钢股份、包钢股份、西宁特钢、杭州钢铁、南京钢铁、酒钢集团、抚顺特钢、安阳钢铁、马鞍山钢铁、常宝钢管、新兴铸管。模型的调整后拟合优度达到59.38%拟合优度较高。

四、结论与建议

通过以上分析后可知,首先我国上市钢企的资产负债率以及长期负债占比两极化差异显著,这与我国钢铁行业的现状息息相关,中国宝武钢铁等央企正在随着供给侧改革的推进,进一步整合我国钢铁资源,力求资源的高效利用,消灭过剩产能,提升钢铁的国际竞争力。其次,通过实证结果来看,资产负债率对上市钢企托宾Q值产生显著影响的钢企有10家,而长期负债比率对上市钢企托宾Q值达到显著影响的有12家,其中新兴铸管、华菱钢铁、包钢、杭州钢铁、酒钢集团、安阳钢铁、马鞍山钢铁等六家上市企业对俩个指标均显著。这与公司理财中的资本结构概念有所出入但是基于我国现状分析,我国上市钢企多为国企或是央企,这在一定程度上保证了其资金流的易得性,其稳健经营有充足的资金流作为保障,所以资产负债率以及长期负债占比并未对其托宾Q值均产生显著影响但是又由于我国上市钢企所处的地理位置,央企,国企,民企的性质区别又使资产负债率以及长期负债占比对钢企托宾Q值影响产生分化,以央企宝钢、鞍钢为例,两指标与其托宾Q值关系均不显著,而作为湖南省地方钢企的华菱钢铁等地方国企在很大程度上受到资产负债率以及长期负债占比的制约。在钢铁行业的资本结构与企业价值管理过程中,应依据企业的性质以及经营环境选择不同的资产结构,以更大程度的发挥企业价值。目前我国钢铁行业经历供给侧改革后,整体攀升后陷入回调期,在此轮供给侧改革中,去产能方面取得了显著的成果,也治理了钢铁行业所存在的一些顽疾但是在供给侧改革进入攻坚区,深水区后各钢企仍然面临不小的经营压力,综合管控长期负债占比更好的实现公司价值,让企业在行业的寒冬里仍然能充满活力。