中国商业银行盈利能力影响因素分析

2019-01-30白昕苏甘雅

白昕 苏甘雅

【摘 要】盈利能力是商业银行在其经营过程中需要考虑的首要指标,也是商业银行核心竞争力之所在。本文筛选了16家合适的上市商业银行,采用2008年至2017年的年度数据作为面板数据样本,运用随机效应回归模型分析方法,选取宏观和微观两个层面的解释变量对商业银行盈利能力的影响因素进行分析,并提出相关建议。

【关键词】商业银行;盈利能力;影响因素

1.实证分析样本及变量的选取

文章的主要数据来源于相关银行年报。考虑到面板数据需要足够的数据样本,选取招商银行,浦发银行,中信银行,交通银行,兴业银行,建设银行,民生银行,工商银行,宁波银行,中国银行,农业银行,华夏银行,北京银行,南京银行,平安银行,光大银行16家上市银行作为实证样本。数据来源:东方财富网

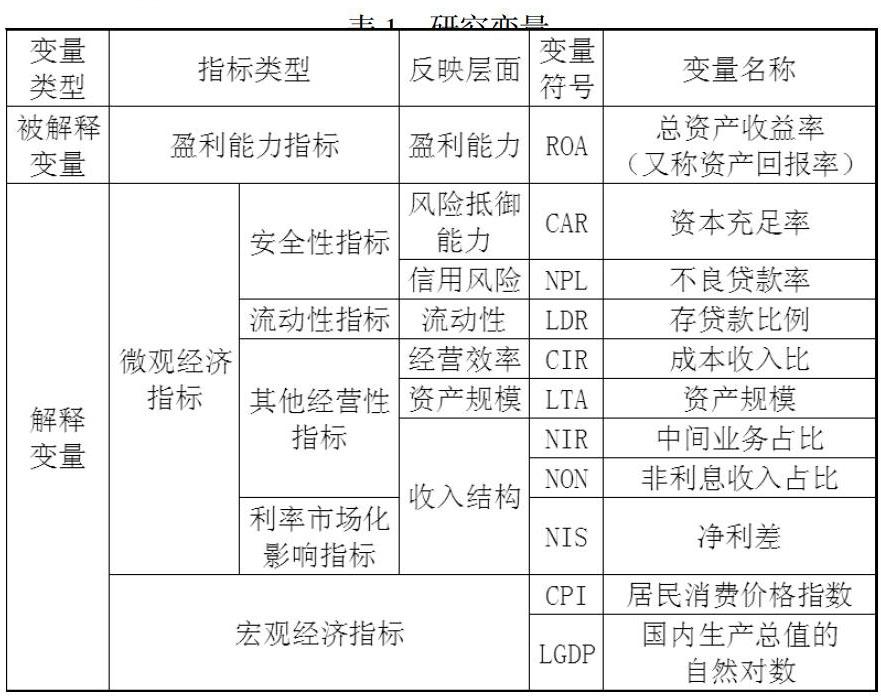

对我国上市商业银行盈利能力的影响因素分析,本文选取以下变量进行实证分析,见表1:

2.实证分析模型的建立及检验

2.1 实证分析模型的建立

根据所选取的各个变量,建立如下实证研究模型:

ROA=α+β1CARit+β2NPLit+β3LDRit+β4CIRit+β5NONit+β6LTAit+

β7NIRit+β8NISit+β9CPIit+β10LGDPit+εit

公式中,i代表银行个体,t代表年份,α指的是回归模型截距项,βi代表指标的回归系数,εit表示回归模型的误差项。

2.2 平稳性检验

本文采用LLC检验方法进行检验。表2为我国上市的商业银行样本数据单位根检验结果:

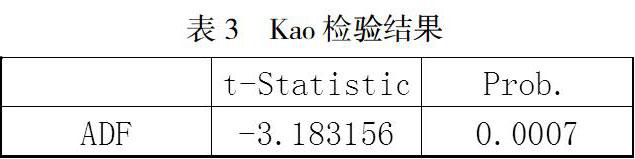

从各个变量序列的平稳性检验结果可以看出,只有LDR、NON、NIR、NIS未通过显著性检验,之后对各个变量进行一阶差分,各个变量均通过1%的显著性水平下的检验。满足协整检验分析的前提条件。本文使用Kao检验来进行协整检验。检验结果见表3:

Kao检验结果显示统计量为-3.183156,P值为0.0007<0.05。P值小于0.05的置信水平,说明在0.05的显著性水平下拒绝序列之间不存在协整关系的原假设,表明商业银行盈利能力与所选取的各个变量之间的均衡关系是长期稳定的。

2.3 实证分析模型的检验

对选取的16家上市的商业银行2008年至2017年的年度数据建立面板数据模型。进行F检验。F检验结果见表4:

结果显示出,F的P值为0.0000,拒绝使用混合回归模型。

进行Hausman检验,表5为Hausman检验结果。

结果显示出,P=1.0000>0.05,所以选择使用随机效应回归模型。

3.实证分析结果

3.1实证模型结果:

ROA=0.042591CARit-0.163004NPLit-0.001165LDRit-0.005493CIRit

-0.006751NONit+0.050708LTAit+0.016280NIRit+0.235102NISit

+0.002020CPIit-0.127409LGDPit+1.210332

3.2模型結果说明

3.2.1 微观指标层面

(1)资本充足率(CAR)与上市商业银行的盈利能力的关系在1%的显著性水平上为正相关。这说明,上市商业银行的资本充足率越大,商业银行对抗风险能力就越强,商业银行的盈利能力也就越强。

(2)资产规模(LTA)与上市商业银行的盈利能力的关系在1%的显著性水平上为正相关关系。这表示,上市商业银行的总资产越大,商业银行的盈利能力就越强。

(3)中间业务占比(NIR)与上市商业银行的盈利能力的关系在1%的显著性水平上为正相关关系。这表明,商业银行的中间业务发展水平越高,手续费及佣金收入占营业收入的比重就越大,其盈利能力就越强

(4)净利差(NIS)与上市商业银行的盈利能力的关系在1%的显著性水平上为正相关关系。结果显示,净利差(NIS)数值越大,说明商业银行自身的效率越高,商业银行的盈利能力也就越强。

(5)不良贷款率(NPL)与上市商业银行的盈利能力的关系在1%的显著性水平上为负相关关系。表示商业银行的不良贷款率越高,信用风险就越大,导致商业银行的盈利能力降低。

(6)非利息收入占比(NON)与上市商业银行的盈利能力的关系在5%的显著性水平上为负相关关系。这表示商业银行的非利息收入占比越小,其盈利能力就越强。

(7)成本收入比(CIR)与上市商业银行的盈利能力的关系在5%的显著性水平上为负相关关系。即成本收入比的数值越小,商业银行的运营效率就越高,盈利水平就越高。

(8)存贷款比例(LDR)与上市商业银行的盈利能力的关系为负相关关系,但效果不显著。降低存贷比,对提高商业银行的盈利能力的效果不明显。

3.2.2 宏观指标层面

(1)国内生产总值的自然对数(LGDP)与上市商业银行的盈利能力的关系在5%的显著性水平上为负相关关系。说明国内生产总值的每一单位的变动都会影响盈利能力反向变动。

(2)居民消费价格指数(CPI)与上市商业银行的盈利能力的关系为正相关关系,但效果不显著。说明居民消费价格指数的上升,对提高商业银行的盈利能力的效果不明显。

4.提高商业银行盈利能力的建议

适度扩张资产规模,提高资本充足能力,优化收入结构,提高资产质量,适当调整策略,应对外部环境变化。

【参考文献】

[1]侯妍珂. 中国商业银行盈利能力影响因素的理论与实证研究[D].山西财经大学,2016.

[2]刁付生. 中国商业银行盈利能力实证研究[D].辽宁大学,2013.

[3]阿拉腾苏道. 中国商业银行盈利能力的影响因素研究[D].重庆大学,2013.