A股市场的绿色激励现象及其产生原因

2019-01-13申学峰

[摘 要]基于Fama-French的三因子模型,文章以中国A股市场为样本证实了绿色环保股相对于一般股票存在超额收益——即绿色激励现象,发现在规模大、账面市值比低的公司中绿色激励更显著。比较绿色环保股与一般股票在盈利能力、估值水平、财务风险上的差异,发现绿色环保股有更高的盈利能力及财务风险,初步解释了绿色激励现象产生的原因。

[关键词]绿色激励;三因子模型;绿色环保股;Z-score

[DOI]10.13939/j.cnki.zgsc.2019.35.011

1 研究背景

在中国市场经济成长的早期,政府更多关注于经济体量的增长而相对忽视了生态环境、资源利用效率等方面的问题,经济快速增长的同时出现了环境破坏、资源浪费等问题。国家推出了一系列扶持绿色环保产业发展的政策,并相继出台了“土十条”“水十条”等法规督促地方政府重视绿色经济发展,约束了企业生产及城乡建设的粗放式发展。

绿色环保产业的发展相应亦会带动绿色环保相关企业的增长。韩立岩、蔡立新、尹力博(2017)证实了中国A股市场中绿色板块股票回报高于市场平均回报,但是未找到解释这种现象的因素。原毅军、耿殿贺(2010)的研究结果表明,政府环境政策是影响环保产业发展的最主要因素。陈宴祥、罗健英(2011)分析了中国股市低碳板块收益率分布特征,发现对低碳经济进行投资时,面临极端损失的可能性比获得巨大收益的可能性大得多。本文研究的问题就是进一步验证绿色环保股相对一般股票的超额收益,及绿色激励现象,同时寻找能够解释此现象的因素。

2 模型及数据

为了检验绿色激励现象,在FF三因子模型基础上,加入绿色因子GF构造模型。绿色因子通过计算绿色股与非绿色股的收益率之差得到,具体的计算方法详见韩立岩、蔡立新、尹力博(2017)。基础模型的设定如下:

Rpt-Rft=a+b(Rmt-Rft)+sSMBt+hHMLt+gGFt+εt

其中,Rpt是股票组合月度加权收益率,具体计算方法是,每年1—12月的股票先按上年年末的市值排序划分为4组,每组再按上年年末的账面市值比排序为4组,共分4×4为16组,各组合分别计算股票月度加权平均收益率。Rft是市场无风险收益率,使用的是一个月的国债到期收益率。规模因子SMBt、账面市值比因子HMLt的构造详见Fama-French(1992)。如果绿色因子显著为正,则说明绿色股相对非绿股收益更高,即可验证绿色激励现象。

本文使用的数据是中国A股市场2012—2018年间的数据,剔除掉了数据缺失的股票后,样本中绿色环保股有153只,非绿色环保股有2133只。绿色环保股的划分参考了中证指数有限公司编制的系列指数,将系列指数中与绿色环保相关的指数汇总,得到绿色环保股样本。

3 实证结果

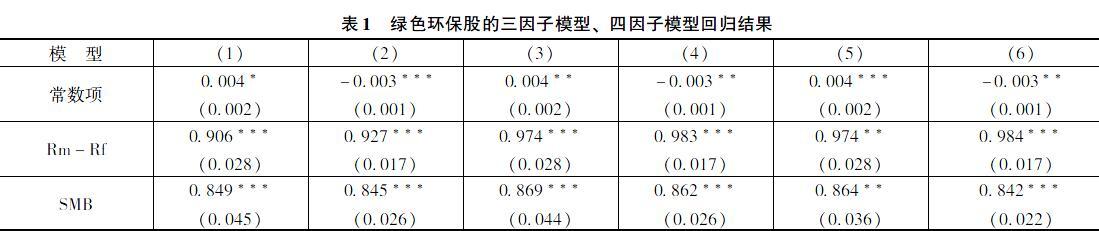

检验绿色因子对绿色环保股收益率的解释力,结果见表1。模型(1)、模型(3)、模型(5)以绿色环保股按4×4分组后各股票组合的收益率为因变量,结果显示绿色因子的系数显著为正,说明绿色环保股相对于一般股票存在显著的超额收益,证实存在绿色激励现象。模型(2)、模型(4)、模型(6)以绿色环保股个股的收益率为因变量,同时控制了个体固定效应,验证了绿色激励现象。

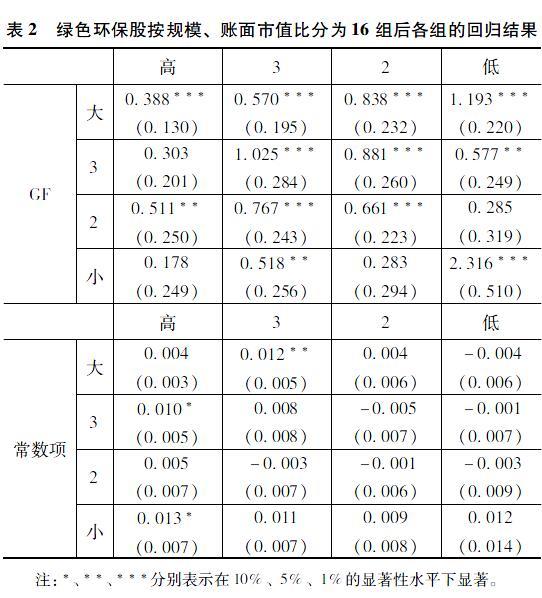

比较表1中的模型(1)、模型(3)、模型(5)可以发现,向Fama三因子模型加入绿色因子GF后,账面市值比因子HML的显著性下降。绿色因子与账面市值比因子之间可能存在多重共线性,两者有可能都反映了绿色环保股的同一种风险。因此模型中加入GF因子后,可以剔除掉HML因子。在表1模型(5)的基础上,也就是用GF替换掉HML后的三因子模型,分别检验绿色环保股划分16组后各组合的股票收益率与GF的关系,结果如表2所示。表2只摘录了GF与常数项的回归结果,比较16组各组的GF因子显著性可以发现,对于规模大、账面市值比低的绿色环保股来说,GF的解释力更强。

通过验证绿色因子GF的显著性已经验证了绿色激励现象的存在,那么这种绿色激励产生的原因是什么呢?影响股票收益率的原因包括盈利能力、风险、估值等因素。为了比较绿色环保股与一般股票在盈利能力上的差异,本文选取了ROA、ROE兩个指标进行比较。将绿色环保股及非绿色环保股各分成16组后,计算每个组的ROA、ROE均值及标准差,再计算绿色与非绿色间对应组别的指标差值,结果见表3。绿色环保股的ROA、ROE比非绿色环保股更高。

考虑到估值亦会影响股票的收益率,绿色环保股可能因被高估市值而产生超额收益。为了比较估值因素的影响,本文选取了账面市值比B/P、盈利市值比E/P两个指标,统计了两者的均值差额。

为了验证绿色环保股与非绿色环保股在盈利能力、估值水平上的差异是否显著,表4做了单因素方差分析。结果显示绿色环保股的ROA、ROE显著高于非绿色环保股,但是标准差并不显著。同时两种股票的估值水平也没有显著差异,不存在绿色环保股价值被高估的现象。

根据表1中模型(3)、模型(5)的结果,GF因子与HML因子可能反映了同一种风险。根据Fama和French(1992,1993,1996)的观点,HML反映的是公司的财务困境风险。高B/P的公司通常盈利和销售等基本面表现较差,财务状况更脆弱,高B/P公司股票的高收益是对这种财务困境风险的补偿。那么,GF因子是否也可能反映了绿色环保股相对一般股票的财务困境风险。

为了检验绿色环保股与一般股票之间的财务困境风险差异,本文选取了Altman(1968)创造的Z-score模型来衡量公司的财务困境风险。公司的Z值越大,说明其财务困境风险越高。对比的结果见表5,绿色环保股的Z值明显大于非绿色环保股,而且公司的B/P越高Z值越高。考虑到金融股的财务风险的特殊性,剔除样本中的金融板块个股。说明绿色环保股的确相对于一般股票而言存在更高的财务困境风险,高财务困境风险可能是绿色激励产生的原因之一。

4 结论

以添加绿色因子GF的三因子模型为基础,检验中国A股市场2012—2018年的绿色环保股的收益率与绿色因子之间的关系。实证结果显示绿色因子对绿色环保股的收益率具有显著的解释力,验证了中国股市存在绿色激励现象,绿色环保股的收益率显著高于一般股票。进一步地,在绿色环保股按规模、账面市值比划分为16组的基础上,分别检验每个组合的收益率与绿色因子的关系,发现规模大、账面市值比低的组合存在更显著的绿色激励现象。

为了解释为何存在绿色激励现象,选取衡量企业盈利能力的指标ROA、ROE,衡量企业估值水平的B/P、E/P,检验绿色股与非绿色股之间在盈利能力、估值水平上的差异。结果显示绿色股的盈利能力显著更强,而且盈利能力的波动率没有显著差异。同时,还用Z-score衡量了公司的财务风险,比较绿色股与非绿色股间财务风险的差异,发现绿色股存在更高的财务风险。说明绿色股的财务风险可能是绿色激励产生的另一个原因。

參考文献:

[1]陈宴祥,罗健英.试析中国股市低碳板块收益率分布特征[J].财会月刊,2011(6):21-23.

[2]韩立岩,张立新,尹力博.中国证券市场的绿色激励:一个四因素模型[J].金融研究,2017(1):145-161.

[3]原毅军,耿殿贺.环境政策传导机制与中国环保产业发展——基于政府、排污企业与环保企业的博弈研究[J].中国工业经济,2010(10):65-74.

[4]FAMA,FRENCH.The cross-section of experimental performance to the capital market[J].Journal of Finance,1992,47(2):427-465.

[5]FAMA,FRENCH.Common risk factors in the return on stock and bonds[J].Journal of Financial Economics,1993(33):3-56.

[6]FAMA,FRENCH.Size and book to market factors in earnings and returns[J].Journal of Finance,1995,50(1):131-155.

[7]ALTMAN.Financial rations discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(4).

[作者简介]申学峰(1992—),男,中央财经大学金融学硕士,研究方向:资产定价、公司金融。