大学生网络贷款状况的分析及建议

2019-01-07刘桃李王东光邓莉立阳青

刘桃李 王东光 邓莉立 阳青

摘 要:大学生网络贷款引发大量风险和隐患,影响大学生正常的学习和生活,调查湖南人文科技学院大学生网贷现状,表明大学生网络贷款集中在高年级男生,大部分学生选择蚂蚁花呗借贷,贷款金额普遍低于900元。降低大学生网络贷款需提高学生个人网贷认识,理财观念,增强防诈骗心理,打击在校大学生从事网贷宣传,政府提高网贷门槛。

关键词:网络贷款;网络贷款风险

网络借贷是互联网金融发展出现的一种新现象,犹如一把双刃剑,一方面为大学生学习、生活、创业等合理需求提供资金支持,同时也带来风险和隐患。近年来,网络贷款引发的一系列校园悲剧频频发生,给学生本人、家长、高校带来不少困扰。为更全面了解大学生的网络贷款行为,探索应对大学生网络贷款的对策,本人在全校14个专业院系本专科生中进行问卷调研,调查对象涵盖文科和理工科大一至大四的学生,具有较强的代表性。调查采用随机抽样的方式进行,共发放问卷446份,回收有效问卷437份,有效回收率为97.98%。

一 大学生网络贷款的现状

(一)大学生网络贷款的状况分析

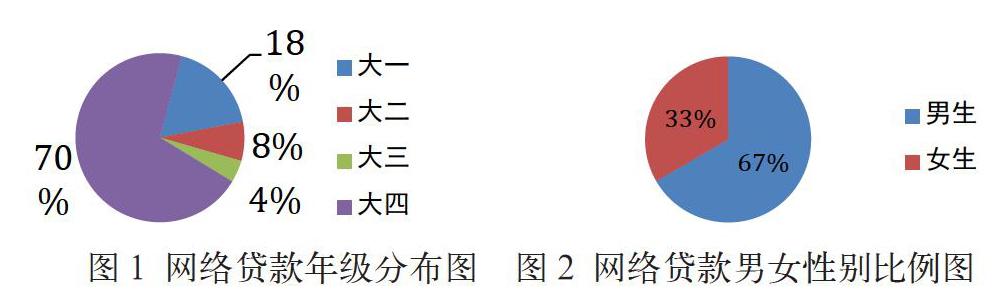

调查问卷显示45.99%的学生听说过网络贷款,54%的学生不知道网络贷款。其中,16.47%的人使用过网络贷款。在网络贷款学生中学生年级分布如下(图1、图2),大四学生占68%,66.67%为男生。可见,地方高校学生中网络贷款不是很普遍,其中,网络贷款在大四男生中较多。网络贷款社会问题出现初期,相关的部门教育宣传不足,学生缺乏防范意识,高年级学生网络贷款居多,随着学校的宣传和教育,学生对网络贷款越来越谨慎,贷款的学生也随之减少。

(二)大部分学生并不支持网络贷款

数据显示学生出现紧急“经济危机”情况时,68.19%并不会选择网络贷款来解决,仅有8.7%的大学生愿意使用网络贷款,可见,大学生对网络贷款是有所顾忌的。45.31%的学生表示研究过网络贷款的还款利率和逾期后果,90.16%的学生认为网络贷款有坏处。可见,大部分学生对网络贷款持谨慎态度。

(三)大学生网络贷款额度小

学生网络贷款金额900元以下的占45.8%,网络贷款900元-2000元的占29.17%,网络贷款2000元-10000元的占23.61%。网络贷款超过10000元以上的仅有1-2人。可见,大学生网络贷款金额不高。一方面,网络贷款平台对大学生放贷有限制。另外,大学生网络贷款购买的大部分是小额物品。

二 大学生网络贷款的原因分析

(一)大学生消费观存在偏差

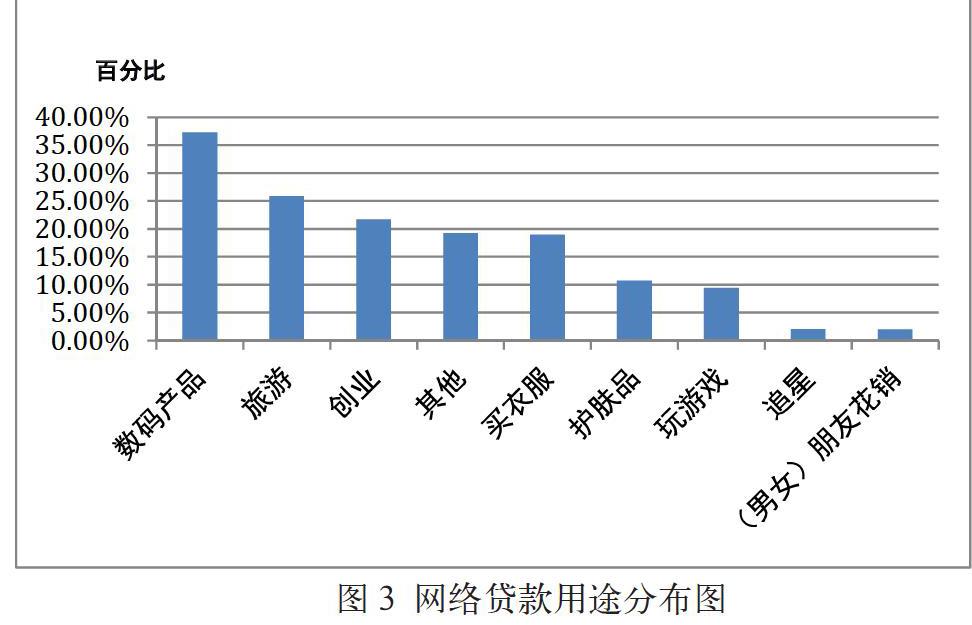

自国家对家庭经济困难学生实行精准帮扶政策,贫困大学生可以通过助学贷款、助学金等满足基本学习、生活需要,但目前在校大学生普遍是独生子女,处于人生观、价值观、世界观形成过程,对物质消费追求很容易形成盲目跟风。调查显示大学生网络贷款用途排前三的是购买数码产品、旅游和创业,其中购买数码产品和旅游占63.16%,创业占21.74%。由此可见,大学生对物质消费追求较高,超前消费电子产品,为了购买iphone等电子产品,缩衣节食的大学生比比皆是。在“大众创业 万众创新”时代,学生萌发创业意识,大学生把网络贷款作为创业启动的资金来源。(如图3)

(二)风险防范意识相对缺乏

由于大学生缺乏社会经验,一般对风险防范能力低。高利贷、诱导贷款、提高授信额度易导致学生陷入“连环贷”陷阱,部分校园网贷平台利用学生对金融知识匮乏,钻金融监管空子,诱导学生过度消费。

(三)对网络贷款知识及性质知之不多

在银行严格审核发放贷款资格,央行叫停银行对大学生发放透支额超过1000元的信用卡情况下,为了抢占市场,扩大业务,网络贷款通过各种途径吸引学生。调查显示,49.2%的学生觉得网络贷款方便快捷,32.95%的学生认为网络贷款程序简单,不需用抵押物质,32.49%的学生认为网络贷款借款金额灵活,27.46%的学生认为还款时间灵活。学生往往出于借款便捷,而选择网贷。90%以上学生对网贷的利息计算方法并没有研究,对网贷的合法性也没有研究。

(四) 网络贷款平台层出不穷

近两年网络贷款平台在国内迅速增长,目前比较活跃的有350家左右。大学生对网络贷款平台知晓率高,图4数据表明蚂蚁花呗、信用卡和趣分期贷在大学生中知晓率最高,最小的名校贷知晓率也达到了10%以上。学生使用网络贷款平台情况如图5。淘宝旗下的蚂蚁花呗,在学生中使用率最高。除了蚂蚁花呗、信用卡、京东白条、天猫分期、趣分期和名校贷外,大学生还有其余的贷款平台进行借贷。

(四)无孔不入的带欺骗性的网贷宣传

网贷平台大肆兴起,经验缺乏的大学生是欺骗性网贷的主要目标人群,带欺骗性网贷平台会通过各种渠道进行宣传。46.22%的学生通过APP的推送了解网贷平台,37.3%的学生通过网站广告了解网贷平台,35.7%的学生通过同学朋友了解网贷平台,29.06%的学生通过媒体报道了解网贷平台,25.4%的学生通过校园内张贴的广告了解网贷平台,11.44%的同学通过校外人员下寝推广了解网贷平台。

三 减少大学生网络贷款的建议

(一)个人方面

学生个人应提高对网络贷款认识,贷款前知晓贷款利息、违约金、滞纳金等收费项目的计算方式和金额,避免因网贷而背负沉重的债务,甚至陷入"拆东墙补西墙”的连环债务中。在校大学生在网贷时要谨慎,无论在任何场合,都不要充当担保人,不要轻信别人,不随意向他人透露银行卡、身份证等个人信息,坚决不能将自己的身份证等其他有效证件借他人,进行网络贷款。学生个人要做到讲朴素、戒奢侈、不攀比、勿轻信,在遭遇非法校园贷时能够及时向家人、辅导員、保卫部、公安机关求助。

(二)学校方面

1高校设置相关的理财课程,帮助学生树立合理的理财观念

高校应安排理财有关的公共选修课,以及开展相关网络贷款的讲座,教会学生按照个人的实际经济状况对每月的生活费进行分配,学会驾驭金钱。另外,学生要学会风险评估,不能将借贷作为创业的资金来源。

2高校应该加大网络贷款危害性宣传教育,提高学生防诈骗心理。

通过新生入学教育、拒绝网络贷款签名活动、分院网络贷款教育等方式,在全校学生中宣讲网络贷款危害,帮助学生了解不良网贷危害风险和防范网络诈骗的基本知识,提高大学生辨识能力和风险防范意识。在校园网站、宣传栏、LED显示屏、微博、微信等媒体平台强化校园不良网贷典型案例警示教育,并通过开展“不良校园贷”主题班会等活动,实现学生网贷风险防范意识教育全覆盖。

3建立校园网贷监测预警机制,严厉打击大学生在校内进行网络贷款宣传

有些网络贷款公司为了进入学生内部开发业务,寻求在校大学生做其代理,推广网络贷款APP,误导更多的同学陷入网贷,透支消费。高校应严令禁止在校学生担任网络贷款代理人,并且禁止学生通过微信、QQ等方式宣传、推广网络贷款。高校定期开展校园网贷风险排查,及时发现不良校园网贷苗头性、倾向性、普遍性问题,及时清理校园的各类借贷小广告。

(三)政府方面

政府提高贷款的门槛,增强贷款程序规范化。一方面,政府应出台相应的政策,对大学生合理贷款的利率、手续费等进行具体规定,并严格要求网络贷款公司提高贷款的门槛以及规范贷款程序,防止网络贷款平台收取暴利。另外,政府应该严格规范网络贷款的审批程序,贷款学生不仅需提供身份证、学生证等有效证件,并且必须由其家长作为担保人,承诺还款期限。

参考文献:

[1]张跣.大学生网贷多维反思笔谈[J].中国青年社会科学,2016,35(5):85.

[2]桂媛媛,陈彦华.大学生网络贷款调研分析[J].现代商贸工业,2016,37(22):78-79.

[3]姚媛媛,黄诗玮.当代大学生校园网贷消费研究[J].山西农经,2019(2):36-37.

[4]谢留枝.如何看待大学生网贷问题[J].经济研究导刊,2016(18):67-77.

[5]伏丹宁.网贷行业的SWOT分析[J].中国商论,2016(33):37-38.

[6]卢禹.P2P网贷行业客户行为特征研究[J].市场周刊(理论研究),2016(7):94-97.

[7]沈卓逸.校园网贷规范发展策略[J].金华职业技术学院学报,2016,16(5):8-12.

[8]林丽群.网贷视域下当代大学生科学消费观培育探究[J].长江工程职业技术学院学报,2016,33(3):48-50.

[9]张枫逸.大学生网贷消费勿“任性”[N]. 太原日报,2015-11-16(001).

[10]李锐.大学生校园网贷现状调查与对策分析[J].经济研究导刊,2019(4):390-112.

[11]宋春泽,凌海蓉.浅析高校大學生网贷[J].高等教育在线,2019(2):137-138.