从苏州园区邻里中心REITs看其运营情况

2019-01-03

摘要:作为国有资产,苏州邻里中心有其特点和特殊性。邻里中心,作为社区商业,被纳入了园区公共配套管理体系。在70平方公里的园区内规划建设17个邻里中心,作为承载居住配套、商业配套的主体,同时也承载社会功能。

关键词:邻里中心;大社区;大组团

中图分类号:F293

文献标识码:B

文章编号:1001-9138-(2019)12-0022-26

收稿日期:2019-11-12

1国内首单社区商业REITs产品

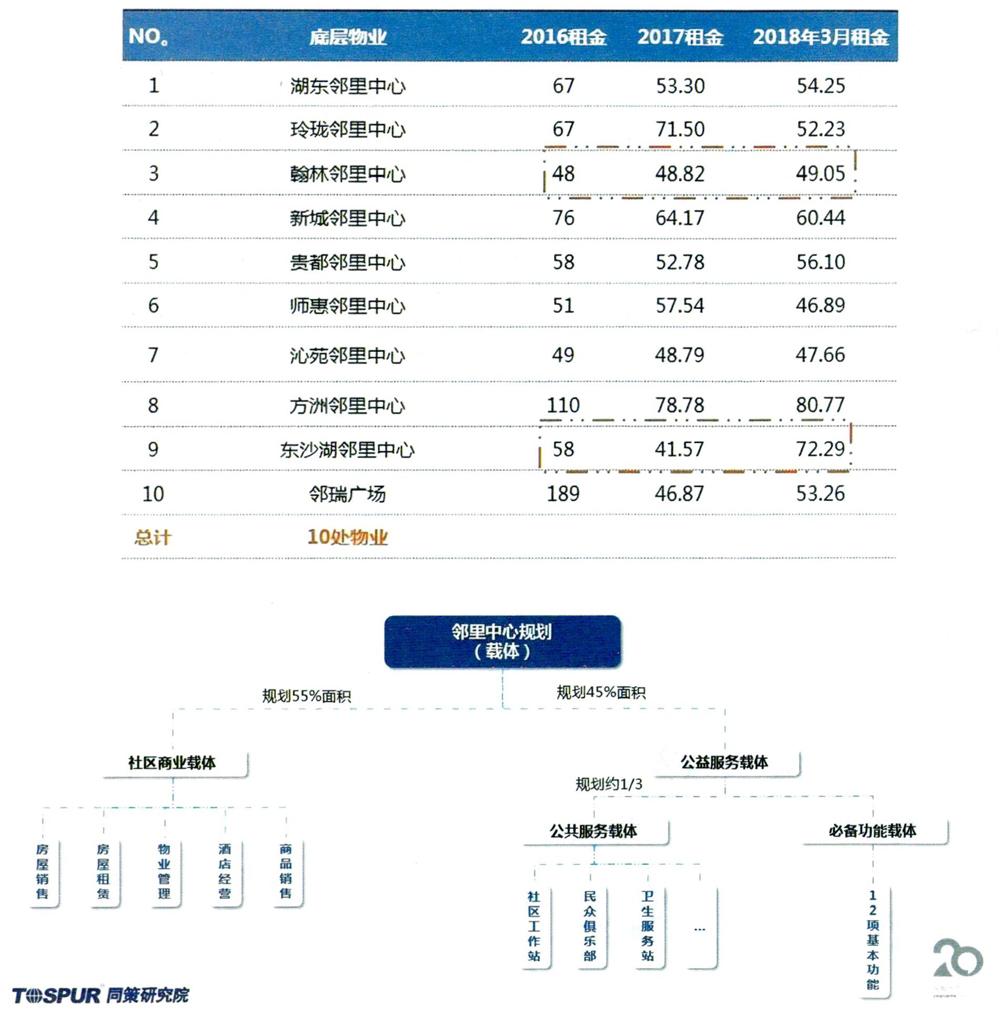

4月2日,由东吴证券作为计划管理人的“中联东吴一新建元邻里中心资产支持专项计划”正式挂牌上交所,成为国内首单在交易所挂牌交易的社区商业REITs产品。该产品计划发行规模为20.5亿元。优先级规模14.5亿元,次级规模6亿元其中.优先级证券获AAA评级,产品期限为5年,发行利率5.8%。

这一单资产证券化产品的底层物业是9个邻里中心+一个商业广场。建面总计37.12万平方米,可租面积21.92万平方米,最老的邻里中心从1998.年开始运营,目前均处于稳定运营期(部分邻里,中心曾经销售过一部分商铺,所以无法确定具体的底层物业抵押面积)。

从目前披露的数据来看,十处物业估价总额20.5亿元,NOI五年总计7.72亿元,每一期的利息覆盖倍数在1.41以上,CAPRATE(资产收益率)约6.1%。资产与资产收益率的关系相对稳定,目测这是在低估物业价值的基础上做到的(物业估值低于平均10000元/平方米)。

2资产包情况

苏州园区是新区,先规划后建造,因此道路横平竖直,几乎所有片区的都是1公里x1公里方块。而邻里中心作为配套开始时基本按照2万人配置个而规划的。辐射直径是0.5-1.5公里。由此,布局就變成了一个方块(100万平方米)配置一个邻.里中心这样的现状。

资产证券化产品资产包中所有的物业都处于苏州园区之内,围绕着金鸡湖和独墅湖周围。高铁在园区单独有站停靠,苏州市1号地铁线贯穿园区北部,大部分邻里中心通达情况良好,既有产业支撑又有足够的居民,是开发商业项目的好地段。

项目辐射范围来看,集中的相对体量较小,分散的体量较大,但具体的项目大小和辐射范围实际与周边的居住人口相关,计划为项目面积为:1000-1500平方米/千人配置。

从规划开始园区的邻里中心基本都和住宅区分开,并不在小区之内所以形态也不是传统意义的底商形态。邻里中心的设计定位理念先进,是“大社区、大组团,服务于社区的商业”,而不是“社区内的商业”。

根据邻里中心的定位,不一定每一座邻里中心都是外向型,部分邻里中心虽与大路相链接,实则非常的内向。

大部分邻里中心都是由一栋或者几幢单体独立建筑构成,一般层高控制在4层以内。现在整体建筑形态向商办复合体变化,整体体量也在逐渐增加(如:景城邻里中心)。

因为邻里中心自身是按照规划所建设,所以一般情况下,邻里中心自身之间,相互不会产生竞争和影响。竞品主要是来自于外部的大型、沿街商业体。

3资产包运营情况

周边商业体对其冲击从运营情况就可以看出来。2017年以来,revpau综合效用稳步提升的四个物业就是周边没有竞品的商业体。

作为国有资产,苏州邻里中心有其特点和特殊性。邻里中心,作为社区商业,被纳人了园区公共配套管理体系。在70平方公里的园区内规划建设17个邻里中心,作为承载居住配套、商业配套的主体,同时也承载社会功能。

从管理者角度来看,苏州工业园区内的的邻里中心基本上是一种政府行为,有着明显的政府引导性质。政府规划、政府投资,然后交由国资背景的公共企业运营管理,邻里中心公司不完全以盈利为导向,必须负担一部分社会责任和功能。

从建造初期,邻里中心是主题、体量受到限制的命题作文。(1)客户来源肯定是园区周边的居民,客群来源有一定的基数保障;(2)定位没有办法高档,只能够以中档和生活为主,然而在各种业态中,可以承受较高租金的零售和金融比例会比较低,因此商业物业整体的收益性较低。

然而,商业地产自身是有生命周期的(20年),主要是由于消费者的消费能级、习惯和消费点会随着时间不断的升级更新,商业地产本身的硬软件都会老化。为了保证商业体自身的价值,专业运.营商一般会采取积极的资产管理策略。