基于重点排污单位的上市公司环境信息披露现状分析

2019-01-02段显明葛察忠李晓亮

余 婷,段显明,葛察忠,田 雪,李晓亮,*

(1.杭州电子科技大学管理学院,浙江杭州 310018;2.生态环境部环境规划院,北京 100012;3.北京化工大学,北京 100029)

在我国经济高速发展的进程中,环境污染问题日益严峻,受到越来越广泛的社会关注。环境信息是环境管理的基础与核心[1],透明的信息披露制度是有效资本市场运作的基石之一。上市公司是我国国民经济主力军,是环境政策优先试用对象。上市公司环境信息披露,一方面有利于培养企业环境守法意识、减少污染排放,另一方面对树立环境守法标杆、有效激发社会主体生态文明建设动力与活力、打造生态文明建设创新源与主力军具有深远意义[2]。近年来,国家大力推进上市公司环境信息披露相关制度建设与政策实施[3],先后发布了《上市公司信息披露管理办法》《上市公司环境信息披露指南》以及《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2016年修订)》(以下简称《2号准则》)《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式(2016年修订)》(以下简称《3号准则》)等文件。基于此,本文选取264家母公司属于环保部门公布的重点排污单位的上市公司,以准则所要求披露的9项内容作为评估指标,分析了样本企业通过定期报告披露环境信息的进展与问题,识别了制约有效披露的主要原因,并为进一步推动上市公司实质、全面、真实、规范披露环境信息提出政策建议。

1 文献综述

随着绿色金融的发展、环境信息披露政策制度的相继出台以及公众环保意识的增强,上市公司环境信息披露引起了学者、机构以及社会公众的广泛关注[4,5]。在环境信息披露的领域内,国内现有的研究主要集中在企业环境信息披露水平现状评估、环境信息披露水平影响因素以及环境信息披露水平与环境绩效和财务绩效相关性三大方面。其中,在企业环境信息披露水平的现状评估上,国内外学者大多数采用内容分析法[6,7]进行评价,但是不同的机构和学者在构建指标体系时的侧重点各有不同。

公众环境研究中心为评估上市公司污染源在线监测风险,选择企业名称、排口名称、排放物质、排放物浓度标准、排放时间、排放物浓度值、超标排放倍数等作为企业环境信息披露水平的评估指标[8]。中国环境新闻工作者协会从环境管理、环境绩效以及利益相关方环境信息沟通3个维度构建了18个二级指标来评估上市公司环境信息披露水平[9]。复旦大学环境经济研究中心从愿景、经济、治理、排放以及碳指标等视角来审视企业内部环境信息的公开披露情况[10]。沈洪涛在评价企业社会责任信息披露水平的研究中,围绕控制污染、保护环境和自然资源等活动评价环境信息披露情况[11]。王建明从相关性、可靠性、可比性、充分披露和明晰性等5项会计信息质量特征出发构建环境信息披露的内容框架[12]。颉茂华从定性和定量两个方面对样本企业董事会报告和财务报告所披露的环境信息进行统计梳理[13]。吴沅修从显著性、量化性、时间性3个维度,对企业整体的环保目标、环保设施的运行状况、资源消耗程度、环保费用支出以及企业排污治理费用与措施5项指标进行评估[14]。

上述研究和报告丰富了该领域的研究思路和研究内容,但是鲜有以企业法定披露要求为基础评估企业环境信息披露合规性的研究。基于此,本文从上市公司环境信息披露合规性的角度出发,提出以《2号准则》及3号准则为法定依据①2017年12月26日,证监会发布《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式(2017年修订)》,由于本文评估的是样本企业2016年年报及2017年半年报环境信息披露情况,所执行的标准为2016年修订版,因此下文的研究以准则2016年修订版为法定依据。,围绕要求规定公开的9项内容,构建上市公司环境信息披露水平评估指标体系。

2 研究方法

2.1 研究对象

将2016年国家重点监控企业名单中14 376家企业,以及整理收集的全国35 000余家重点排污单位②《2号准则》及《3号准则》中要求,需在定期报告中披露环境信息的上市公司主体系属于重点排污单位的上市公司;而按照《企业事业单位环境信息公开办法》(环境保护部令第31号)第八条第(一)款的规定,国家重点监控企业必然属于重点排污单位;同时鉴于生态环境部只统一公布了2016年度国家重点监控企业名单,未统一公布全国重点排污单位企业名单,因而,通过以国家重点监控企业清单为基础、补充查询相关地区重点排污单位的方式,来自行搜集制定应承担环境信息披露责任的“重点排污上市公司”清单。企业名单,与沪深A股3 253家上市公司③截至2017年6月7日万得资讯数据。名称进行逐一对比,共得到264家属重点排污单位的上市公司名单④其中属国家重点监控企业的上市公司165家,属重点排污单位(不属国家重点监控企业)的上市公司99家。,并通过组织机构代码等其他相关信息对企业进行了逐一核对。

2.2 数据来源

本文以此264家上市公司为研究对象,通过上市公司指定披露渠道⑤上海证券交易所网站、深圳证券交易所网站、巨潮资讯网。,下载收集了所有公司2016年年报和2017年半年报;通过相关上市公司网站、巨潮资讯网和百度搜索等渠道,对相关上市公司的企业社会责任报告、可持续发展报告等资料进行了检索收集。以上共收集到年报262份、半年报264份。

2.3 研究方法与评价指标

本文目标是评估上市公司定期报告环境信息披露形式上的合规性,评估方法是用上述264家上市公司在2016年年报、2017年半年报和社会责任报告(含环境责任报告)中披露的环境信息,与《准则》所要求披露的9项环境信息(见表1)进行逐一比对和评估,合规披露其中一项内容计1分,该项未披露或未合规披露不得分,上市公司年报与半年报披露总得分均在0~9。

为清晰界定“合规披露”,本文对上述9方面环境信息是否合规披露逐一设置了评估细则,规定了每一项信息需要说明、涉及或包含哪些内容才可被视为合规披露,该项才可得到1分,具体如表2所示。

表1 《2号准则》和《3号准则》要求重点排污上市公司在定期报告中披露的9项环境信息

表2 重点排污上市公司环境信息披露的评估细则

续表

3 结果讨论

通过评估发现,上市公司通过定期报告披露环境信息在形式上和内容上均有所进步,但是距离基本的形式上合规披露仍有显著差距,信息披露的全面性、有效性与针对性更远远不能满足强化环保监管与优化资本市场的目标本意与政策需求。

3.1 整体披露情况虽有所改善,全披露企业有所增加,但零披露同时也有所增加且占比较高,披露状况两极分化严重

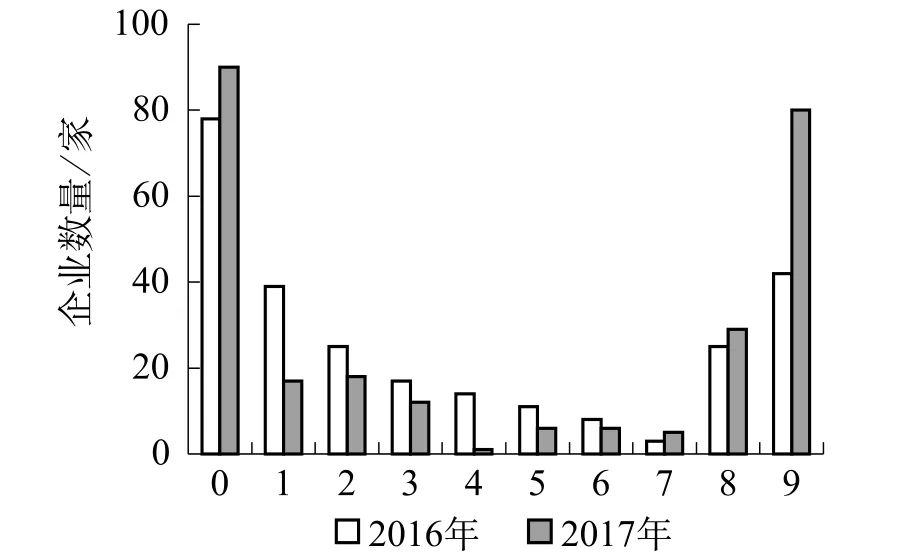

从全披露和零披露情况来看(图1),2017年264家样本企业中,零披露企业90家,全披露企业80家,两者占比之和达到64%,上市公司环境信息披露状况两极分化严重。但是相较于2016年年报中环境信息全披露企业42家,平均披露3.43项,2017年半年报整体披露水平有所提升,全披露企业增加1倍,平均披露项数增加近1项。

从整体得分变化情况来看(表3),2017年披露情况得到改善的企业有69家,其中25家企业得分显著增加,增幅高达8分以上,这意味着2016年这些企业几乎未披露环境信息,而2017年披露了较完整的环境信息。但是,仍有49家企业得分不升反降,其中有2家在2016年实现全披露的企业在2017年半年报中未披露任何环境信息。

图1 2016—2017年重点排污单位环境信息披露整体得分情况

表3 整体得分变化情况

3.2 部分行业环境信息披露水平明显提升,但是各行业披露水平差异较大

264家样本企业共涉及33个行业,评估结果表现各行业合规性披露水平层次不齐。2017年半年报中包括印刷在内的14个行业均无全披露企业,其中纺织服装等6个行业所有企业均是零披露,而农副食品加工业和皮革、毛皮、羽毛及其制品和制鞋业全披露企业占比达到100%,行业间披露情况差异大(图2)。

图2 2017年部分行业全披露情况

表4 均分显著提升的行业

从行业均分来看,皮革、毛皮、羽毛及其制品和制鞋业以及其他制造业环境信息披露水平一直保持较高水平,两年得分均在8分以上。印刷和记录媒介复制业,铁路、船舶、航空航天和其他运输设备制造业,农副食品加工业,计算机、通信和其他电子设备制造业以及电力、热力生产和供应业等5个行业2017年均分提升显著,环境信息披露水平改善明显(表4)。

3.3 央企整体披露及改善情况最好,国企次之,私企最差,但是仍有部分央企和国企没有履行社会责任

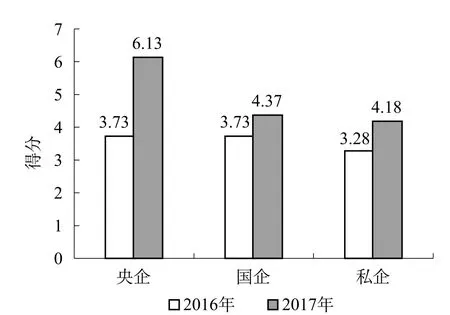

2016年央企全披露企业仅1家,2017年达到7家,全披露企业占比增加40%,平均得分由2016年的3.73增加到2017年的6.13,平均增加披露近3项内容。而国企全披露占比同比增加14%,平均披露项数增加0.64项;私企全披露占比同比增加12%,平均披露项数增加0.9项。从整体来看(图3),央企披露水平高于国企和私企,且改善效果明显好于这两类企业。但是,2017年仍有1家央企、20家国企在半年报中未披露任何环境信息,没有履行其应尽的社会责任。

图3 不同性质企业2016年及2017年环境信息披露均分情况

图4 2016年及2017年国控企业与省市控企业披露得分情况

表5 不同板块企业得分统计

3.4 非国控企业披露情况较差,国控企业披露情况明显好于非国控企业

2016年、2017年,国控企业披露情况均明显好于省市控企业,且2017年国控企业披露情况相较于2016年得到明显改善(图4)。具体表现在以下几方面:①从披露情况良好的企业分布看,2016年及2017年披露得分均高于7的企业共65家,其中国控企业61家,省市控企业4家。②从平均披露项来看,2016年国控企业平均披露4.75项,省市控企业平均披露1.19项,2017年国控企业平均披露5.73项,涨幅0.98项,省市控企业平均披露2.03项,涨幅0.84项。③从零披露和全披露角度来看,2017年国控全披露企业数量增加15%,非国控全披露企业增加13%,但是,国控及非国控企业零披露企业数量均不降反增,国控零披露企业数量小幅上涨1%,非国控零披露披露企业增加9%。

3.5 不同证券交易所企业环境信息披露水平差异大,深交所上市公司环境信息披露水平明显优于上交所

评估发现,不同证券交易所企业环境信息披露水平差异大,且同一交易所不同板块企业环境信息披露水平也存在差异(表5)。

从交易所角度分析,深交所上市公司环境信息披露水平远高于上交所,具体表现在以下三个方面:一是高分企业占比高。2017年上交所8分以上企业仅17家,占比15.74%,而深交所8分以上企业共92家,占比达58.97%。二是披露水平均分高。上交所的上市公司2016年、2017年均分分别为3.30分和2.74分,深交所两年的均分分别为3.52分和5.43分。三是整体改善情况好。上交所2017年零披露企业数量相较于2016年增加15家,高分企业数量减少4家,而深交所零披露企业减少3家,高分企业数量增加46家。

从板块角度来看,创业板环境信息披露水平最高,深市主板次之,中小企业板第三,上市主板披露情况最差,2017年半年报中创业板平均披露7项内容,深市主板平均披露6项内容,中小企业板平均披露近5项内容,上市主板平均披露不足3项内容。创业板信息披露情况改善最为明显,平均提升4项,中小企业板及深市主板平均提升近2项,而上市主板披露情况不进反退。

4 原因分析

通过对264家上市公司2016年度及2017半年度环境信息披露水平的评估,我们发现,我国上市公司环境信息披露水平虽然有所提升,但是整体仍保持在较低的水平,且环境信息披露的改善进程较为缓慢。导致这一现状的主要原因有以下几点:一是已有的政策框架未被充分理解;二是市场主体的环保守法意识不强;三是现有政策层级和效率不高;四是部门间信息沟通机制不顺畅。

4.1 部分上市公司对相关政策理解不全面

后上市公司环保核查时代,以市场主体自助披露环境信息的管理模式与机制初步确立,相关披露要求2016年底才提出并明确,部分上市公司对于新政策和新要求理解不全面、不深入,也是未能够充分有效守法、依规披露的原因之一。

4.2 市场主体的环境信息披露意识不强

现阶段政府强制性压力是我国上市公司披露环境会计信息的主要因素,说明许多企业的环保意识仍然非常淡薄。部分上市公司没有按照规定的要求来披露管理信息,或者披露的信息不够全面、不够规范,也有报喜不报忧的。多数上市公司缺乏环保责任感与披露主动性,因而没有进行信息公开的意识。另外,现有政策体系针对企业公开环境信息不准确、不及时的情况缺乏足够的监督效果和惩戒机制,也是企业怠于披露的重要原因。

4.3 现有相关政策层级与效力不高

目前对环境信息披露的明确规定仅限于《2号准则》和《3号准则》,其层级与效力仅是标准,而且相关要求较为零散、分散,制度的系统性、体系性不完善,同时相关的法律效力不高、惩戒措施力度不大,也是造成相关主体未能全面有效披露的重要原因。

4.4 部门间信息沟通机制不顺畅

目前对上市公司的环保执行监管工作由生态环境部负责,环境信息披露的监管工作主要由证监会负责,诸如重点排污单位目录、重点排污上市公司范围确定、上市公司及其子公司环境违法及环境绩效等相关信息,两部门尚未建立起顺畅、及时的信息沟通渠道,客观上也给部分上市公司“钻空子”留下了空间。

5 展望与建议

基于上述问题及对原因的分析,建议各部门联合推动已有政策落实、补充制定管理办法与技术导则、提升政策层级与规范披露标准,强化部门协作、守法宣贯和奖优惩劣,切实推动上市公司全面、真实、有效地披露环境信息,为推动生态文明建设和构建绿色金融体系奠定坚实的信息基础。

第一,完善上市公司定期报告体系,进一步明确环境信息披露的主体和要求。为进一步落实党的十九大精神,建议证监会在现有以财务信息披露为主的定期报告体系的基础上,平行建立针对上市公司全流程、各方面的独立的环境信息披露定期报告体系,要求上市公司在首次公开发行(IPO)、上市后持续运营等阶段,对日常运营、兼并重组、发行债券等行为,提出独立、明确的环境信息披露要求。

第二,加强政策宣贯与辅导,提升上市公司守法意识与能力。建议通过书籍手册、培训宣传等方式加强对上市公司环境信息披露合规的守法辅导与援助,让企业充分了解其环境保护与信息披露的责任与义务。

第三,探索建立市场化的约束与激励机制,提升企业披露动力。建议在环保领跑者、绿色供应链等政策机制中专门设计对于上市公司的激励机制,诸如遴选上市公司环保领跑者、编制重污染行业环保领跑100绿色股票指数等,并对相关环保优秀的上市公司提供实质性的政策支持,如鼓励机构投资者将养老基金等长期资金投向绿色股票指数产品等,建立上市公司环境信息披露“奖优惩劣”的政策体系与市场机制,努力推动使规范、真实披露环境信息成为上市公司享受各种鼓励性政策的前提条件,激发上市公司全面、真实、规范地披露自身环境信息的内生动力。

第四,完善各部门信息交流沟通机制和联合协作机制,进一步推动上市公司环境信息披露的及时性和有效性。建立重点排污上市公司名单、相关上市公司环境违法信息、污染排放与环境绩效信息沟通与交流机制,使得上市公司相关的环境监管信息与污染排放信息能够及时提供给相关管理机构与市场主体,能够为相关主体推动上市公司环境信息及时、有效地披露奠定信息基础。