独立董事背景与企业债务融资成本的关系研究

2018-12-15闫洁冰

闫洁冰

摘要:本文研究了独立董事的银行背景与企业债务融资成本的关系,通过对A股2014-2016年的数据分析发现:具有银行背景的独立董事与企业的债务融资成本之间存在着负相关关系。

关键词:独立董事背景;银行背景;债务融资成本

融资是企业生产经营活动的重要组成部分,是影响企业发展的重要因素。之所以研究债务融资成本,主要是因为我国资本市场尚不发达,与股权融资相比,债务融资仍然是我国企业进行融资的主要渠道(余明桂和潘红波,2008)。债务融资成本关系到了企业借债所承担的代价,也反映了企业获得外部融资的难易程度(姜付秀,石贝贝和马云飙,2016)。独立董事制度以及相关规定赋予了独立董事咨询和监督两项基本权利,其中,独立董事的咨询作用主要体现在独立董事利用自身的专业技能优势以及职业背景协助董事会规避风险,提高经营业绩。独立董事的监督作用主要体现在防止董事会一股独大侵占小股东利益。因此,独立董事的银行背景是否能够为企业提供融资方面的专业知识和技能,使得银行更好的了解企业的发展状况,减少信息不对称,从而能够有效缓解企业的融资约束,提高企业贷款的可能性,使企业可以获得更低的融资成本,并能更好的发挥独立董事的咨询作用。基于此我们以A股2014-2016年的非金融类非ST公司為样本,对两者之间的关系进行检验,并提出假设H:具有银行背景的独立董事与企业的债务融资成本负相关。

一、研究设计

(一)样本及数据来源

本文收集了A股2014-2016年上市公司的数据,并对样本进行了筛选:(1)剔除ST和*ST的样本。(2)剔除了金融行业的上市公司。(3)剔除了数据缺失的样本,为了控制极端值对分析结果的影响,本文对连续变量进行了1%和99%的缩尾处理,最终获得8161个数据作为本研究的样本。本文的数据来源于CSMAR数据库。

(二)回归模型及变量描述

为验证假设,本文构建以下回归模型:

COD=β0+β1BANK+β2SIZE+β3ROA+

β4LEV+β5LB+β6LOSS+ξ

其中被解释变量为债务融资成本COD =利息支出/(短期借款+长期借款),解释变量为具有银行背景的独立董事BANK,银行背景独立董事定义为:现任职在银行或者曾担任过银行管理层的独立董事。具有银行背景的独立董事为1,其他为0。控制变量为公司规模SIZE,我们以总资产的自然对数作为公司规模的衡量。资产收益率ROA,财务杠杆LEV=期末总负债/期末总资产,流动比率LB=流动资产/流动负债。亏损虚拟变量LOSS,当企业净利润为负时LOSS=1,否则=0。

二、实证分析

(一)样本分布及描述性分析(见表1)

其中,有银行背景的独立董事的观测值有1663个,约占总样本的20.38%。

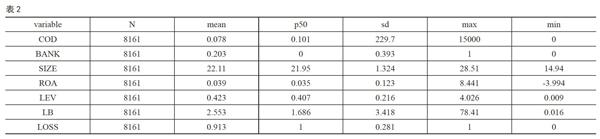

对研究样本的主要变量进行描述性统计分析,结果为表2,从结果可以看出:

债务融资成本的标准差为229.7,说明不同企业债务融资成本差距较大。企业独立董事的银行背景的均值为0.203,说明样本中20.3%的企业独立董事有银行背景。企业的债务融资成本的平均值为0.078,表明公司的平均债务成本为7.8%,

(二)回归分析

根据表3回归结果表明,解释变量的回归系数为-0.418,P>|t|=0.000显著负相关。即企业独立董事的银行背景与企业的债务融资成本之间存在着显著的负相关关系,有银行背景的独立董事能够降低企业的融资成本,即原假设成立。此外,其他控制变量对于企业的债务融资成本也有着较显著的影响,包括公司规模、流动比率资与企业的债务融资成本成负相关关系,表明公司规模越大,流动比率越大,企业的债务融资成本就越低。而资产收益率、财务杠杆以及企业是否亏损与企业的债务融资成本成正相关关系,表明企业的资产收益率越高、财务杠杆越大以及企业亏损情况下,债务融资成本就越高。

(三)稳健性检验

本文进行了稳健性检验,控制独立董事的个人特征,采用有银行背景的独立董事占独立董事团队的比重度量独立董事的银行背景,本文的研究结论仍然成立。

三、结论

本文研究了独立董事的背景对企业的债务融资成本的影响,结果表明,具有银行背景的独立董事与企业的债务融资成本之间存在负相关关系,能够降低企业的债务融资成本。理论上丰富了独立董事的特征对企业债务融资的影响,实践上,为企业选聘独立董事,降低外部投资者的投资风险,进而降低债务融资成本提供建议。

参考文献:

[1]刘浩,唐松,楼俊.独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012 (1):141-156.

[2]楼俊.银行背景独立董事对企业债务融资影响研究[D].上海财经大学,2010.

[3]周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017 (7):169-183.

[4]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008 (8):9-21.

[5]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016 (6):83-97.