会计信息质量的经济学思考

2018-12-15王玉明

王玉明

摘要:在会计理论和实践中,会计信息质量的真实性被视为会计工作的“生命”,高质量的会计信息能够真实全面地反映一个单位一定时期的经营状况和财务成果,体现各种利益关系的界限和分配结果;低质量的会计信息,则很容易导致税收和国家资产的大量流失,也是产生行贿受贿、贪污腐败等丑恶现象的温床。本文针对我国经济社会中会计信息失真大量存在的现象,主要从经济学角度分析造成这种现状的原因,并提出相应的解决方案。

关键词:会计信息质量;原因;经济学思考;对策

一、会计信息质量概述

会计信息具有一定的经济后果,其必须真实地反映企业的财务状况、经营成果和现金流量,是决策者进行决策的重要依据之一,会计信息的质量直接关系到决策者的决策及后果。

会计信息的真实性,是指会计信息真实、客观地反映各项经济活动,准确地揭示了各项经济活动所包含的经济内容。绝对真实的会计信息是对企业经济活动本来面目的完全再现,是所有会计工作者追求的最高境界,一般只存在于理论中。实践中,我们要求的会计信息只需要相对真实,即以不歪曲企业经济活动情况为基本判别标准,是一种合法性真实,相对真实是对会计实务处理的基本要求也是最低要求,但实际上即使是这个最低要求,也仍然有许多企业未能做到,致使我国的会计信息失真问题仍然大量存在。

二、会计信息失真的原因

社会各界对会计信息失真的原因分析大致有以下观点:硬性法律的“软约束”;企业高层管理者的主观干预;外部监督力度不够;会计信息的有效需求主题缺失------这些都是导致会计信息失真的原因之一,但都不能从根本上解释会计信息失真的原因,因此我认为从经济学的角度来分析会计信息失真问题,效果会更好。

这里我们把能从会计信息中获得利益的供给者和需求者统称为利益相关者。会计信息对于不同的利益相关者而言是一种权力的体现,一旦利益相关者发生利益冲突,会计信息背后所蕴藏的各项权利便显现出来。企业管理当局凭借会计政策选择权,通过生产和报告有利于自己决策的会计信息,供远离企业日常经营管理的利益相关者了解情况,并据此实现自己的管理目标,这就衍生出利益相关者的信息需求和管理当局信息提供之间的供求关系。

(一)供给方分析

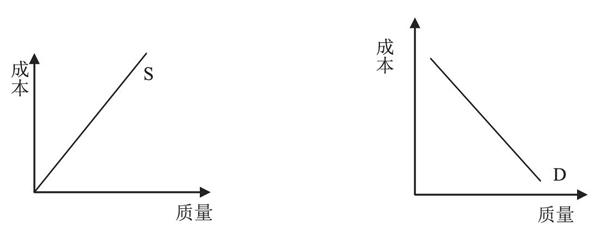

会计信息的供给方是企业的管理者或经营者,其关心的问题是:提供高质量的会计信息所耗费的成本是否在其所能接受的范围内,即提供高质量的会计信息所带来的利益是否大于其提供成本。下面我们建立一个供给方的“成本--质量”供给曲线来分析这一问题。

以会计信息质量为横轴,以会计信息质量的提供成本为纵轴,我们可以看到会计信息质量的供给曲线与一般商品的供给曲线类似,当企业管理者提供的会计信息质量越高时,其所需要的成本也就越高。

我们这里所说的“提供成本”是指企业对外如实披露会计信息所发生的一切支出以及由于如实披露而引起的一系列必要费用,包含正常税收、政府性收费、罚款等。由于大多数企业提供不真实会计信息的目的是逃避税收,下面我们举例比较一下如实披露会计信息和不真实反映会计信息两种情况下企业的支出的不同:

假设某企业某月收入1300万元,费用700万元,其中不应该税前列支的费用200万元,其所适用的所得税率为25%,这样,该企业应纳税所得额=1300- (700-200)=800(万元),其应纳企业所得税=800×25%=200(万元);若企业未如实披露不应税前列支的费用200万元,而是将这200万元在税前按正常费用列支,那么,该企业应纳税所得额=1300-700 =600(万元),其应纳企业所得税=600 ×25%=150(万元);两种情况下的差额=200-150=50(万元)。

如此一来,该企业提供不真实的会计信息,将节省50万元的企业所得税支出。可见会计信息质量高的企业提供成本也高,提供成本低的企业,会计信息质量也低。

(二)需求方分析

会计信息的需求者希望自己所看到的会计信息真实可靠,这样便不需要花费太多的时间去分析会计信息中的虚假成分,其所作决策的正确性也会大大提高。下面我们建立需求方的“成本—质量”需求曲线来分析。

仍以会计信息质量为横轴,以会计信息的使用成本为纵轴,我们看到会计信息的需求曲线与一般商品的需求曲线类似。当会计信息质量很高时,其所需要的使用成本便很低,反之,会计信息质量越低,其所需要的使用成本就越高。

(三)供需综合分析

信息用户的需求质量越高,要求供给方的供给成本相应变大,但供给方不可能提供对自己不利的会计信息,就会相应降低提供成本,从而降低信息质量,而信息用户的使用成本也会相應提高,其所对应的会计信息质量相应降低……最终当提供的会计信息的成本在供给方的接受范围之内,而会计信息的使用成本也在信息需求用户的接受范围之内时(即提供成本=使用成本,如图中E点所示),二者实现了某种利益的均衡,会计信息质量便定位于此。

从本质上讲,会计信息质量的形成过程是外部利益相关者---用户的需求质量与内部利益相关者---管理者当局的供给质量经过多次博弈,实现某种利益均衡的过程,也是会计信息需求质量与供给质量双向逼近的过程。会计信息失真问题便是由于在会计信息的质量生成和报告过程中,供给方一味顾及自身利益,只花很小的成本,提供质量很差的会计信息所造成的。

三、提高会计信息质量的对策

(一)我国会计信息质量的现状

2017年12月财政部发布会计信息质量检查公告第三十八号,公告指出党的十八大以来,在财政部统一组织下,各级财政部门共检查企事业单位和金融机构13.4万户、会计师事务所8500多家,查补税款66.9亿元,追缴财政资金40.7亿元。

财政部针对会计信息质量共发布三十八期检查公告,从财政部的这些检查公告来看,各单位财务会计工作规范化程度逐步提高,会计核算的真实、公允和透明度进一步提升,社会整体会计信息质量水平明显好转。

(二)提高会计信息质量的对策

我国会计信息质量水平的明显好转,说明国家采用的一系列治理对策达到了较好的效果。党的十八大以来,国家采用过的治理措施如下:

1.让硬性法律真正“硬起来”。完善经济立法,让不法分子无洞可钻;加强经济违法案件中对主要责任人的惩罚力度;完善监督预警机制,把一些经济违法案件消灭在萌芽状态,同时也减少国家的损失。

2.健全外部监督体系。加大财政、税收、审计、工商等政府职能部门以及银行、证券、保险、监管等部门依法监督检查的力度,严格执法;大力发展注册会计师队伍,发挥其社会监督职能,建立会计师事务所诚信等级制度,将上市公司的财务报表质量与会计师事务所的荣誉挂钩,保证其独立性。

四、结论与感想

从经济学的角度讲,必须切断利益相关者与会计信息之间的利益联系,才能有效地提高会计信息质量。我们可以对提供高质量会计信息的企业给予奖励,以弥补其较高的提供成本;对追求非法利益,提供虚假会计信息的企业,给予严厉的惩罚,惩罚力度要大大高于其提供高质量会计信息所耗费的较高成本,使其根本无利可赚。社会上会计信息失真现象仍然存在,只有社会各界重视起来,共同配合,不懈努力,不断的吸取教训和总结经验,才能达到一定的效果。