同一控制下企业吸收合并合并报表的编制

2018-12-05彭三平

彭三平

参与合并的企业在合并前后均受同一方或相同多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。同一控制下的企业合并又可分为同一控制下控股合并与同一控制下吸收合并,

对于同一控制下吸收合并合并当期合并财务报表的编制,由于被合并方合并前的资产负债已纳入合并方,被合并方合并前的经营成果、现金流量等如何处理,企业会计准则并没有做出明确规定。本文以重庆渝大水务有限公司为例,采用比较的方法对同一控制下企业吸收合并合并当期合并财务报表的编制进行分析。

一、案例介绍

重庆渝大水务有限公司(以下简称渝大水务)位于重庆市大足区,公司成立于1989年,系重庆市水利投资集团有限公司全资子公司。公司主要经营范围为自来水生产、销售,供水管道安装。

渝大水务原有两个全资子公司,分别为重庆双源水务有限公司(以下简称双源水务)和重庆宏泽水务有限公司(以下简称宏泽水务)。渝大水务、双源水务、宏泽水务均位于重庆市大足区,2014年6月30日,为提高管理效率,减少管理成本,渝大水务子公司宏泽水务吸收合并子公司双源水务,吸收合并完成后,双源水务注销,成立新宏泽水务有限公司(以下简称新宏泽水务)。此次合并,渝大水务以股权划转方式完成,宏泽水务不支付合并对价,合并完成后,宏泽水务注册资本保持不变。

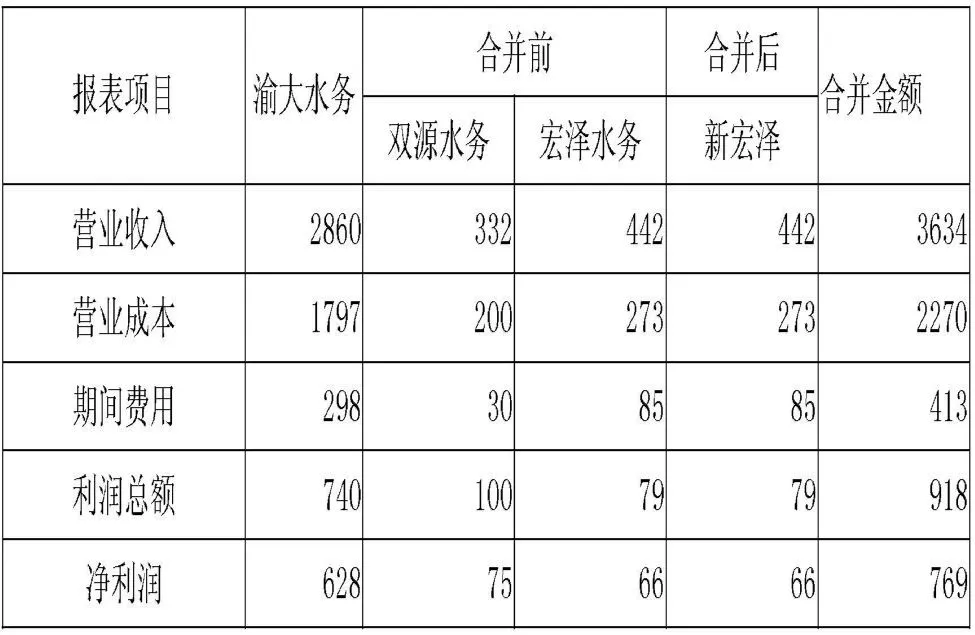

2014年6月30日宏泽水务吸收合并双源水务前后渝大水务、双源水务、宏泽水务、新宏泽水务部分财务报表数据及合并报表抵消分录情况见表一、表二。

表二:宏泽吸收双源合并前后利润表表情况(单位:万元)

二、企业合并财务报表的编制

1.根据合并前三个公司财务报表数据编制的合并财务报表

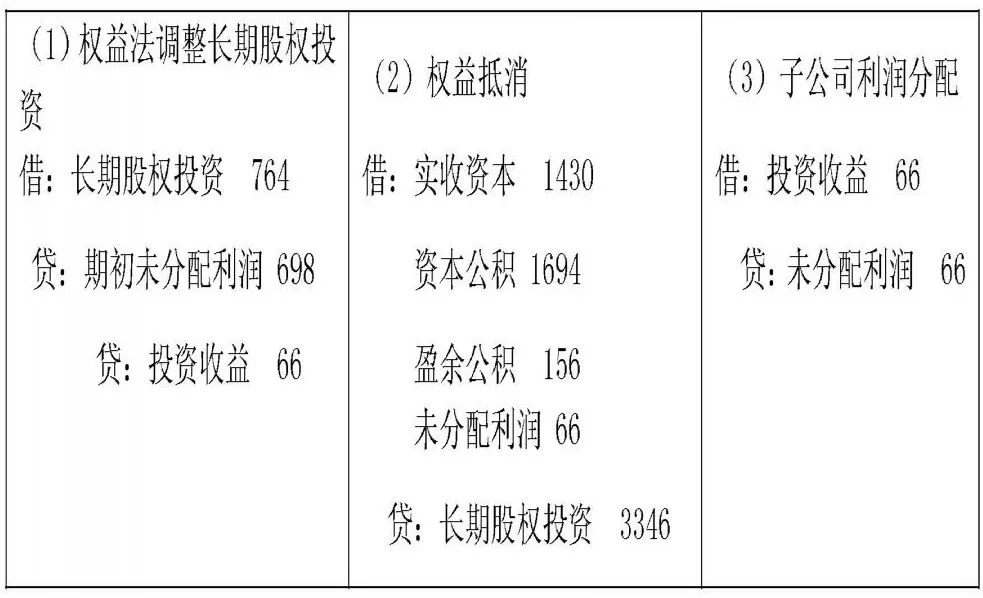

2014年6月30日渝大水务、双源水务、宏泽水务合并报表抵消分录情况见表三、表四。

表三:渝大水务、双源水务合并前报表抵消分录(单位:万元)

表四:渝大水务、宏泽水务合并前报表抵消分录(单位:万元)

2.根据吸收合并后两个公司财务报表数据编制

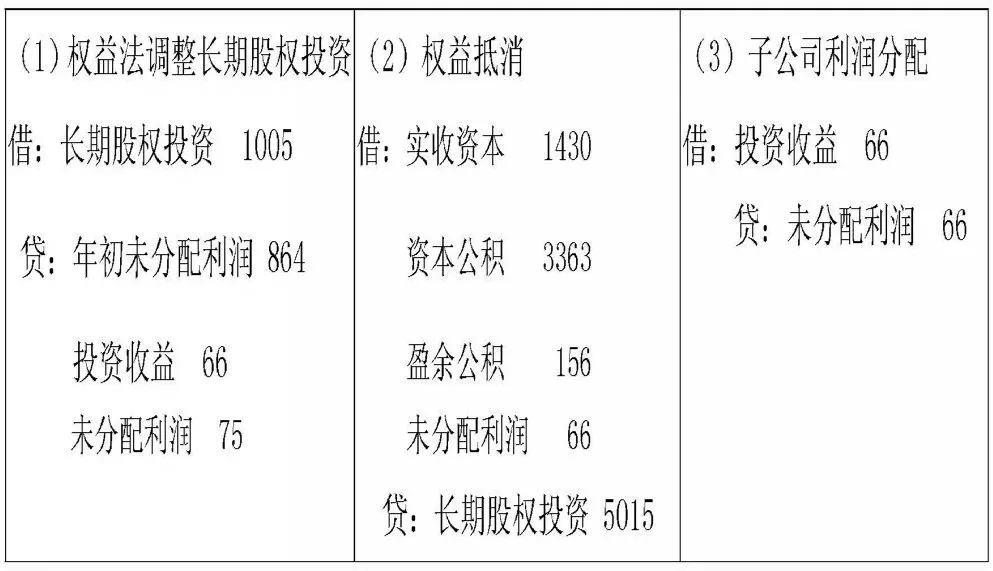

不考虑双源水务被吸收合并前财务数据,单独依据母公司渝大水务和新宏泽水务财务数据,权益抵消业务我们编制了抵消分录,具体见表五。

表五:财务报表抵消分录 (单位:万元)

单独依据母公司渝大水务和新宏泽水务财务数据编制的合并资产负债表在资本公积、盈余公积、未分配利润方面存在问题。单纯依据母公司渝大水务和吸收合并后宏泽水务两个公司财务数据编制的合并报表一是遗漏了双源水务1-6月的利润表数据;二是没有考虑2012年8月渝大水务购买双源水务前双源水务实现留存收益。

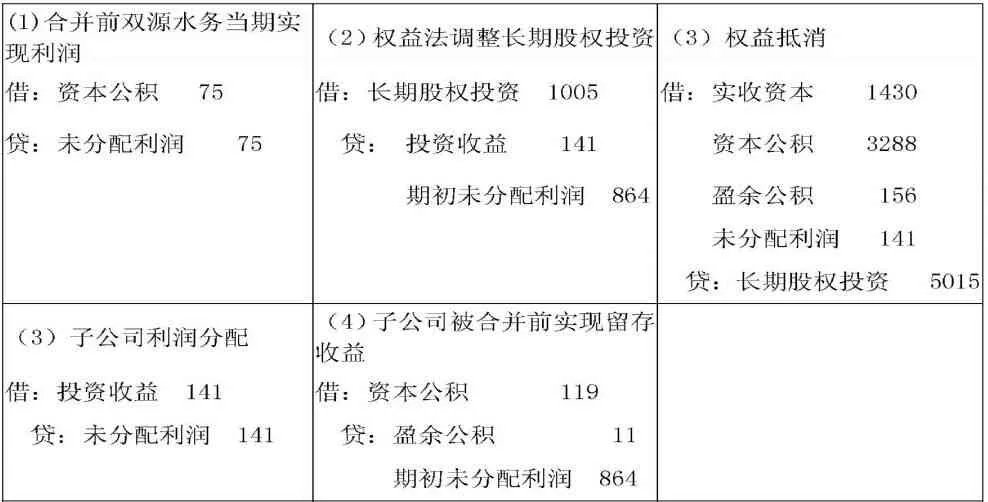

依据母公司渝大水务和新宏泽水务财务数据,再充分考虑双源水务被合并前的财务数据,我们编制了合并财务报表调整分录(见表六)。

三、结论

结论:正如同一控制下的控股合并,我们在编制同一控制下吸收合并合并当期合并财务报表时,无论该项合并发生在报告期的哪一时点,合并利润表、合并现金流量表均应反映由母子公司构成的报告主体自合并当期期初至合并日实现的损益及现金流量情况,相对应地,合并资产负债表的留存收益项目,应当反映母子公司如同一直作为一个整体运行至合并日应实现的盈余公积和未分配利润的情况。也就是我们在编制合并当期合并利润表、合并现金流量表时,应加上被合并企业合并当期期初至合并日实现收入、成本费用及现金流量等项目;在编制合并当期合并资产负债表时,应充分考虑被合并企业合并前的所有者权益项目。

表六:财务报表抵消分录 (单位:万元)