中国税收福利模式的国际比较

2018-12-03李俊霖桂诗珊

李俊霖, 桂诗珊

(武汉纺织大学 经济学院, 武汉 430200)

一、引 言

宏观税负是近年来中国社会非常关注又充满争议的一个问题,不少文献对中国的宏观税负进行了国际比较[1-4],由于统计口径的不同,对于中国的宏观税负到底是高还是低存在一定的争议。另外还有少数文献分析了中国的社会福利水平,例如:王绍光(2013)认为,中国已经不是低福利国家,应该属于中等福利国家[5]。

实际上,纳税人缴纳的政府税收是对政府提供的公共产品和服务的购买价格。因此,宏观税负的高低不仅要看宏观税负的绝对比例,还要看国民享受的政府提供的公共产品和服务,而后者主要取决于政府的社会福利支出水平。因此,关于宏观税负的研究应该与社会福利水平的研究结合在一起才更有意义。我们发现有许多文献将政府收入与政府民生支出结合在一起,设计了不同的税负痛感指数计算公式,并进行省际或国际比较分析[6-8]。

本文的创新之处在于:对中国的宏观税负、单位劳动者税率、社会保险缴费率、政府社会福利支出、政府社会保障支出、政府医疗卫生支出与政府教育支出按可比口径进行了较为全面的国际比较,在此基础上,提出了一个不同于现有文献的指标——宏观净税负,并应用此指标进行了国际比较分析。本文提出了促使中国由目前的高税收低福利模式向低税收低福利模式转变的具有针对性和可行性的政策建议,这些政策建议的实施将有助于降低我国实际税收负担和提高居民的幸福感。

二、中国税收负担的国际比较

税收负担可从宏观税收负担和微观税收负担两个层面来分析。宏观税收负担是一国范围内的全体纳税人所承受的税收负担,一般用政府收入占GDP的比重来衡量,这一指标反映了国民收入在政府与纳税人之间分配的格局。微观税收负担是从纳税人个体来分析税收负担,可用单位劳动者税率来衡量,这一指标反映了作为纳税主体的企业和个人承担的税负。

(一)宏观税负的国际比较

我国政府收入有三种不同的统计口径,因此就有了三种不同口径的宏观税负衡量指标:税收收入占GDP的比重为小口径的宏观税负;财政收入占GDP的比重为中口径的宏观税负;政府收入占GDP的比重为大口径的宏观税负。目前,我国政府收入可分为四项:公共财政收入、政府性基金收入、社会保险基金收入和国有资本经营预算收入。常用的大口径宏观税负计算公式为大口径宏观税负=(公共财政收入+政府性基金收入+全国社会保险基金总收入-财政补贴收入+全国国有资本经营收入)/GDP。

表1 2007—2015年中国的宏观税负 单位:亿元

数据来源和说明:(1)中国小口径宏观税负和中口径的宏观税负数据依据历年《中国统计年鉴》计算而得;(2)2007—2009年大口径宏观税负数据来自中国社科院财贸研究所发布的《中国财政政策报告2009/2010》;(3)2010—2015年大口径宏观税负数据根据财政部公布的《全国一般公共预算收入决算表》计算。

由表1可知,中国三种口径的宏观税负都呈现明显的上升趋势。2007—2015年,小口径宏观税负上升1.2%,中口径宏观税负上升3.06%,大口径宏观税负上升3.9%。可见,大口径宏观税负上升的速度是最快的。2015年小口径宏观税负和中口径宏观税负分别为18.22%和22.21%,可以说并不高,但是2014年大口径宏观税负已经高达35.7%,2015年略有下降。这是因为四项政府收入中的财政收入与社会保险基金收入增长速度较快。过高的社会保险缴费率导致我国社会保险基金收入增长速度较快。2008—2015年,财政收入的增长率为15.6%,扣除财政补贴后,全国社会保险基金收入的平均增长率达20.63%,均显著高于同期GDP的增长率。

目前,国际上衡量一个国家的宏观税负水平存在两种统计口径,一种是“窄口径”,即国家税收收入与GDP的比;另一种是“宽口径”,即包括税收收入和非税收入在内的政府全部收入占GDP的比重。其中,非税收入包括行政事业性收费、捐赠收入、国有资本收益等。经合组织(OECD)、国际货币基金组织(IMF)等国际组织通常都使用宽口径测算不同国家的宏观税负水平并公布这方面的数据。因此,中国大口径的宏观税负的国际可比性较好。下面根据国际货币基金组织公布的最新数据,选取具有代表性的典型国家和经济体,与我国的宏观税负进行比较分析。选取的国家和经济体有发达经济体(包括中国的香港特区和台湾地区在内的37个国家和地区)、主要发达经济体(指七个GDP最高的国家:美国、日本、德国、法国、意大利、英国和加拿大,也就是通常所指的七国集团G7)、新兴市场和发展中经济体(包括未归入发达经济体的所有152个经济体)、福利国家的代表瑞典、与中国文化传统类似的韩国、两个发展中国家的代表巴西与印度。具体数据见表2。

表2 2007—2015年宏观税负的国际比较 单位:%

数据来源与说明:(1)表中中国的数据来源于表1中的大口径宏观税负;(2)国外数据来源:International Monetary Fund, World Economic Outlook Database, April 2016;(3)2015年日本的数据为估计值。

根据国际货币基金组织的最新数据,将主要经济体按宏观税负从高到低排序,依次为主要发达经济体(36.43%)、发达经济体(36.35%)、新兴市场和发展中经济体(27.07%),发达经济体中的欧洲国家的宏观税负相对更高。可见,从发展中国家演进到发达国家,总的趋势是税收增加。G7国家的宏观税负普遍较高,美国2015年的宏观税负为31.58%,是G7国家中最低的,法国2015年的宏观税负高达53.47%,是宏观税负最高的国家。作为福利国家代表的瑞典目前宏观税负为48.93%,略低于法国。

根据财政部公布的决算数据,虽然中国从人均国民收入水平来看远低于主要发达经济体,但是2015年中国大口径宏观税负已达35.4%,与G7国家2015年的宏观税负(36.43%)已经非常接近,远远高于2015年新兴市场和发展中经济体的宏观税负(27.07%)。同为发展中大国的巴西与印度的宏观税负都低于中国,特别是印度的宏观税负水平远低于中国。作为亚洲发达国家的代表韩国,其宏观税负水平与印度相近,远低于中国。

(二)单位劳动者税率的国际比较

个体的实际福利水平会由于税收的存在而下降,同时以税收为主要资金来源的政府公共支出会增加社会福利,如果社会福利的增加小于个人福利的减少,这对于个人来说是净税负的提高和净福利水平的下降。决定个体实际福利水平的一个重要指标即单位劳动者税率。

根据世界银行的定义,单位劳动者平均税率等于单位劳动者税收占劳动力成本比重,其计算公式为单位劳动者平均税率=(雇主实际负担的劳动力成本—雇员实际税后工薪所得)/总劳动成本。税收包括个人所得税、劳动者的社会保险缴款、雇主的社会保险缴款。显然单位劳动者税率取决于社会保险缴费率与个人所得税率。单位劳动者税率的高低,直接影响着纳税人可支配收入的规模及福利水平。本文应用单位劳动者税率这一指标从纳税人的角度来分析宏观税负。

中国各地的单位劳动者税率略有不同。以武汉为例,单位社保缴存比例为30.68%,个人缴存比例为10.5%。假设月收入为10000元,单位要缴纳3068元,个人要缴纳1057元。单位总支出为13068元,个人收入在减去个人所得税后为8620.3元,因此,单位劳动者税率实际高达44.48%。

由表3可知,中国的单位劳动者税率自2004年以来增速迅猛,从2004年的36.14%增至2012年的47.1%,之后2年呈现下降趋势。2014年中国的单位劳动者税率为37.1%,高于2014年OECD国家单位劳动者税率36%。2004—2014年,OECD国家的劳动者平均税率基本在36%左右,34个成员国中8个国家呈上升之势,25个国家呈下降之势。中国的单位劳动者税率远远高于美国、加拿大、英国、日本与韩国等发达国家。主要代表性国家中只有德国、法国、瑞典和意大利的单位劳动者税率高于我国,但是瑞典和法国是以高福利著称的国家。

另外,世界银行报告公布的中国数据与本文的计算结果相比偏高。在不扣除全国社会保险基金收入中包含的政府财政补贴情况下,本文的计算结果与世界银行的计算结果比较接近,因此,世界银行在计算时可能没有考虑到全国社会保险基金收入中包含了政府的财政补贴,从而造成对中国单位劳动者税率的高估。

表3 2004—2014年单位劳动者税率的国际比较 单位:%

数据来源与说明:(1)中国数据根据历年《中国统计年鉴》和财政部发布的历年全国社会保险基金决算表与财政决算表的相关数据按正文计算公式计算而得;(2)国外数据来源:OECD (2015-2016), “Taxes on the average worker”, in OECD Factbook 2014: Economic, Environmental and Social Statistics, OECD Publishing, Paris.

中国单位劳动者税率偏高的主要原因在于我国社会保险缴费率较高。根据OECD数据库,中国社会保险缴费率高于福利国家的代表瑞典(27.92%)约12%;高于G7国家法国(42.58%)、德国(41.28%)、意大利(40.97%)、日本(26.89%)、美国(17.35%)、加拿大(14.17%)、英国(23.8%)的平均水平约10%;约为发展中国家泰国(10.2%)、墨西哥(10.6%)的4倍。可见,我国社会保险缴费率过高,应该较大幅度降低。

目前,中国的社保体系由养老社会保险、医疗社会保险、失业保险、工伤保险、生育保险组成。我国五项社会保险费率中,养老保险费率偏高。在逐步建立现行社会保障制度过程中,由于我国的“老人”实行的是低工资,没有交社保,为弥补社保基金缺口,确保当期收支平衡,不得不制定较高的费率。中国的养老保险缴费率(28%)仅略低于意大利(29.64%)、巴西(31%),远高于瑞典(18.91%)和法国(16.65%)等福利国家。

2016年8月29日,国家发改委网站公布了国家发改委社会发展研究所的研究报告,当前我国企业职工五项社保总费率为企业职工工资总额的39.25%,在列入统计的173个国家地区中列第13位,这与本文计算的数据还是比较接近的,也证明了本文的计算是比较准确的。

我国养老保险企业缴费率偏高,加重了企业负担,提高了经营成本,影响企业的国际竞争力;我国养老保险个人缴费率偏高,降低了个人当期可支配收入,制约了消费需求的增长。总之,当前的社会保障制度下,中国的企业和员工缴费压力大,缺乏参与激励甚至出现弃保现象。

三、中国政府社会福利支出的国际比较

(一)三大社会福利支出的国际比较

随着我国对民生问题的重视,近年来政府用于社会保障、医疗卫生、教育和住房保障等民生领域的支出大幅度增加。下文分别从社会保障、医疗卫生与教育三个方面,将中国与其它国家的最新数据进行比较。以下数据如未特别说明,都来源于历年《中国统计年鉴》及OECD数据库中的《Government at a Glance-2016 edition》。

我国财政社会保障支出的统计口径和OECD国家略有不同,但包括的内容大致相同。我国政府的社会保障和就业支出占政府支出的比例与发达国家的差距很大。虽然2007年以来我国政府大幅增加了社会保障和就业支出,但是我国的社会保障和就业支出占政府支出的比例未有较大的变化。2007—2015年,我国社会保障和就业支出占政府支出的比例平均为10.42%,而OECD国家政府社会保障支出占政府支出的比例平均为34.8%,即中国只有OECD国家平均水平的1/3左右。美国的宏观税负低于中国的宏观税负,但是作为发达国家中的低福利国家,美国2007—2015年的社会保障支出占政府支出的比例均值是19.77%,约为中国的2倍,而作为福利国家的代表瑞典和法国这一比例更是高达40%以上。

一方面我国社会保险的缴费率很高,另一方面社会保障的程度却不高。在养老保险缴费率水平较高的前提下,我国企业的养老金替代率明显偏低。我国的城市和农村居民最低生活保障的标准过低,无法保障职工基本生活。目前中国出现了养老金缺口的问题,因此政府提出了延迟退休年龄的计划。上述种种现象说明政府在社会保障和就业方面的投入不足。

在医疗卫生方面,中国政府医疗卫生支出占政府支出的比例自2007年以来逐年上升,至2015年达6.80%,提高了2.8%。然而,中国政府医疗卫生支出占政府支出的比例还是明显偏低,不到2015年OECD国家平均水平的一半。美国大约是中国的3倍以上,也是发达国家中最高的;福利国家瑞典大约是中国的2倍;韩国是发达国家中最低的,但也高于中国5%以上。此外,根据《世界卫生统计年鉴2016》,2012年全球政府医疗卫生支出占政府支出的比例为14.1%,低收入国家、中低收入国家、中高收入国家与高收入国家政府医疗卫生支出占政府支出的比例分别为9%、6.2%、11.6%、16.8%。可见,除低收入国家外,政府医疗卫生支出占政府支出的比例与收入成正比。按照世界银行的标准,人均收入在3 856至11 905美元之间为中等偏上收入国家,中国属于中等偏上收入国家。我国政府医疗卫生支出占政府支出的比例不仅低于世界平均水平,也低于低收入国家、高收入国家与中高收入国家,与中低收入国家相近,即从收入水平来看,我国政府的医疗卫生支出水平仍然偏低。

从教育方面来看,2007—2012年我国政府教育支出占政府支出的比例呈现逐年增长之势,但在2012年达到16.87%之后,这一比例持续出现下降,截止2015年,我国政府教育支出占政府支出的比例为14.94%,比2007年仅提高0.63%,但政府教育支出已成为政府支出的最大项目。将2007—2015年中国政府教育支出占政府支出的平均水平与其它国家相比,可以发现中国政府教育支出占政府支出的比例仅略低于美国与韩国,高于OECD国家平均水平近3%。

然而从政府教育支出占国内生产总值的比例来看,政府教育支出仍然有提升空间。根据《国际统计年鉴2015》,2000年以来世界各国政府教育支出占GDP的比例平均水平呈现上升之势,2010年已达到4.9%;中等收入国家政府教育支出占GDP的比例在2010年已达到4.8%;而高收入国家政府教育支出占国内生产总值的比例2011年已达5.2%。然而,2015年中国政府教育支出占国内生产总值的比例又降到4%以下。

(二)社会福利总支出的国际比较

一个国家社会福利支出占GDP的比例反映出这个国家在社会福利方面承担的政府责任。国内并没有统一的社会福利开支统计数据,本文将我国政府在社会保障、医疗卫生与教育方面的支出之和作为我国的社会福利支出,这与OECD国家的社会福利支出口径并不完全一致,但也基本上可以说明问题。根据世界经济合作发展组织的数据库,2013年中国对社会福利的投入占GDP的9%,这与本文根据中国三大社会福利支出计算的结果还是比较接近的。

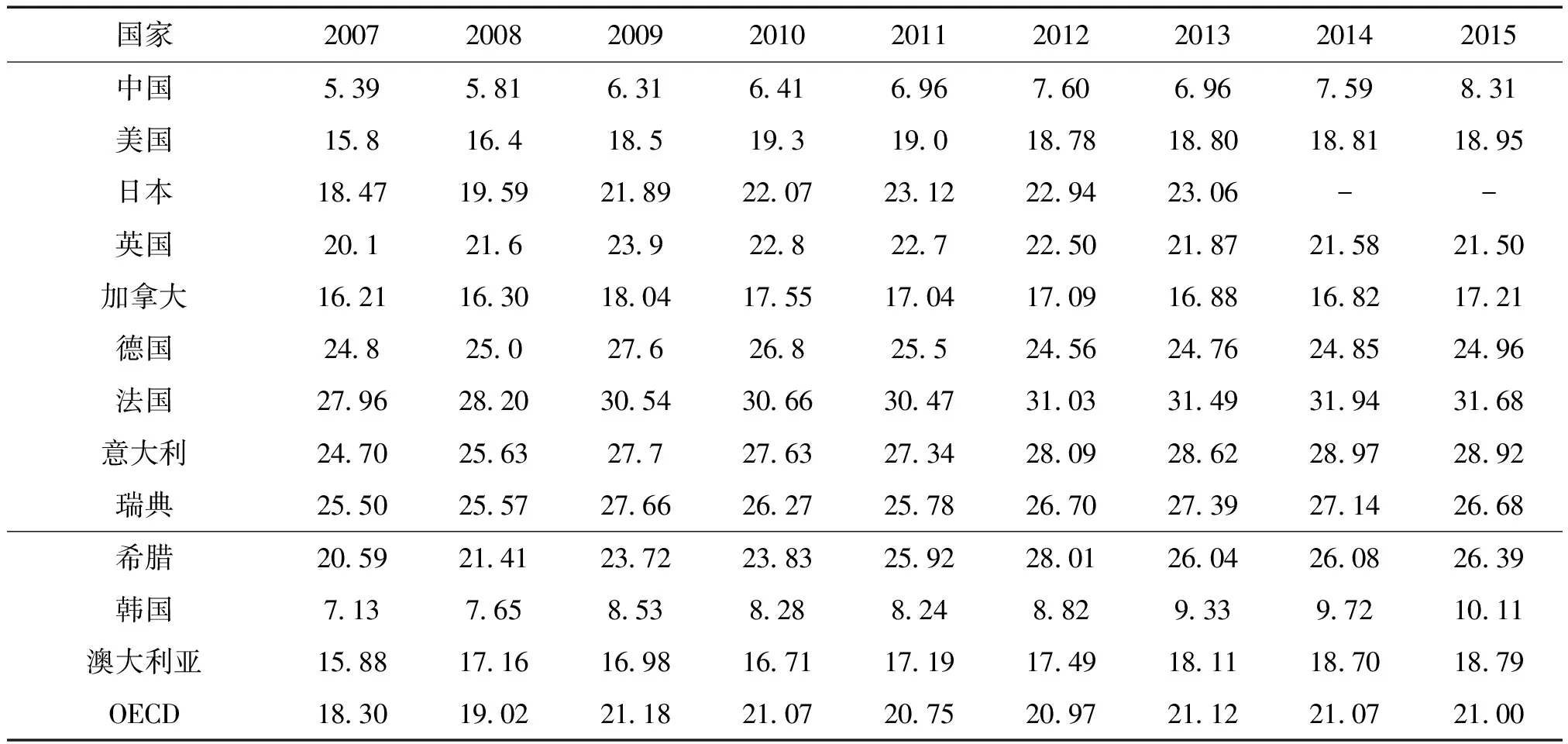

由表4可知,2015年OECD国家社会福利支出占GDP的比例平均为21%,而且自2007年以来,OECD国家社会福利支出占GDP的比例总体呈现增长的趋势。法国与瑞典作为福利国家的代表,2015年社会福利支出占GDP的比例分别高达31.68%和26.68%。美国虽然不是福利国家,但是其2015年社会福利支出占GDP的比例也达到18.95%,是中国的2倍以上。发展中国家的代表印度与巴西的政府社会福利支出占GDP的比例分别为4.6%(2007年数据)、7.9%(2012年数据)与14.4%(2010年数据);转型国家的代表波兰2014年政府的社会福利支出占GDP的比例为20.6%;2014年韩国的政府社会福利支出占GDP的比例为10.4%。可见,我国政府的社会福利支出水平与发达国家存在较大的差距,仅高于印度、墨西哥等少数发展中国家,我国属于事实上的低福利国家。

表4 政府社会福利支出占GDP比重的国际比较 单位:%

数据来源与说明:(1)中国数据根据历年《中国统计年鉴》计算而得;(2)国外数据来源:OECD (2017), Social spending (indicator). doi: 10.1787/7497563b-en (Accessed on 21 March 2017) ;(3)2014—2015年日本的数据缺失。

近年来我国政府大幅增加了社会保障、教育与医疗卫生等方面的社会福利支出,包括教育、医疗卫生、社会保障和就业在内的三大政府福利支出之和占政府支出的比例从2007年的29.25%上升到2015年的32.24%,最大值为2012年的32.61%,也就是说2012年后我国的三大政府福利支出占全国政府支出的比例又有所下降。由于历史欠账太多,与世界其他国家相比较,我国政府用于社会保障、教育与医疗卫生方面的支出仍然偏少,政府支出结构有待进一步优化。

四、税收福利模式的国际比较及中国的选择

通过上文比较分析,笔者发现中国的宏观税负相对较高,政府社会福利支出相对较少。为了进一步进行国际比较,本文将宏观净税负定义为(政府收入-政府福利支出)/国民收入。这个指标虽然很简单,但从经济含义角度来看,它一方面考虑了宏观税负,另一方面也考虑了政府社会福利支出水平,并且能够对实际税收负担进行直观地比较。

基于数据的可得性与国家的代表性,本文计算了中国、G7国家、福利国家的代表瑞典与亚洲发达国家的代表韩国的2007-2015年的宏观净税负,并按照最新的宏观净税负的高低进行了排名,具体数据见表5。中国在10个国家中宏观净税负是最高的,并且远远高于排名第2且作为福利国家代表的瑞典;加拿大的宏观税负水平较高,但政府社会福利支出水平也不高,排名第3;作为高税负国家代表的法国、德国分别排名第4和第5;排名最后3位的国家分别是美国、韩国与日本,且宏观净税负不到中国的一半。实际上,除了排名第1的中国与排名最后3位的国家,其它6个国家宏观净税负相差并不大。

表5 宏观净税负的国际比较 单位:%

数据来源及说明:(1)表中数据根据表2与表4计算而得,日本2014与2015年的数据缺失;(2)2015年英国与美国宏观净税负相同,但2014年英国的宏观净税负低于美国,因此将美国排在英国前面。

世界上现在主要有三种税收福利模式:高税收高福利模式、低税收低福利模式、高税收低福利模式。税收福利模式决定了宏观净税负,也决定了实际税收负担与社会福利水平。从税收的本质来看,它是居民对政府提供的公共产品和服务的购买价格,公民纳税理应得到政府提供的各种社会福利,因此,税收应该是取之于民,用之于民。高税收高福利模式和低税收低福利模式不仅符合税收与福利相匹配的原则,而且都是公平合理的税收福利模式。

一般来说,发展中国家大多是低税收低福利国家,在追赶发达国家的进程中更倾向于有利于经济增长的低税收低福利模式,即发展中国家政府的目标大多是增长最大化而不是福利(效用)最大化。而中国改革开放前实际上就是低工资高税收高福利国家,当然所谓的高福利是相对意义上而不是绝对意义上的,虽然当时工资很低,但是国企在医疗、住房、养老等方面的福利待遇实际上是不低的,这对经济绩效与政府绩效的要求比较高。中国还是发展中国家,高福利超过了经济承受能力,也超越了我国的经济发展阶段。因此,我们看到中国在向市场经济转型的过程中,由原来的高税收高福利国家转变成了高税收低福利国家。

高税收低福利模式是既缺乏效率也不公平的税收福利模式。居高不下的宏观税负不仅使居民收入难以同步增长,也严重影响了企业的竞争力,从而影响经济增长绩效。持续偏低的政府社会福利支出使纳税人无法得到应有的社会福利待遇,高税收低福利模式必然使纳税人的实际税收负担沉重。出于兼顾效率与公平的考虑,中国选择低税收低福利模式是一个更好的选择。低税收低福利一方面有利于企业投资和创新动机的增强,另一方面有利于居民收入和福利水平的提高,这对于我国需求结构的优化和经济增长的持续有重大意义。

五、调整中国税收福利模式的对策

首先,应明确中国税收福利模式调整的方向。政府发展经济的根本目标应该是国民幸福感最大化而不是增长最大化。经济增长只是提高国民福利水平的手段而不是根本目标。作为社会主义国家,政府没理由不将更多的资源用于提高国民福利水平,这也是我们发展经济的根本目的。目前的财政税收体制和社会福利制度下形成的高税收低福利模式既不利于效率也不利于公平,而且在当前国际减税浪潮和降低企业税负背景下,中国一定程度上出现了资本外逃。政府应通过财政税收体制和社会福利制度的改革,由目前的高税收低福利模式向低税收低福利模式转变,形成有利于我国国民幸福感最大化而不是税负痛感最大化的税收福利模式。

其次,加快政府收入的法治化的进程,实行总量性与结构性减税降负政策。因为我国在相当长一段时间内不是一个税收法定国家,所以包括税收在内的政府收入的增加基本上不受控制。近年来,我国政府实行了一系列结构性减税政策,但是宏观税负并没有显著下降,经济增长速度也持续放缓。我国要在政府收入法治化的基础上,实行总量性与结构性减税降负政策,进一步降低企业和个人税负和税外负担,将我国大口径的宏观税负降到合理水平。此外,我国的社会保险缴费率和养老保险缴费率已经公认太高,政府实际上已经开始小幅下调社会保险缴费率,2015年已经下调了3项社会保险的缴费率,但养老保险缴费率仍有比较大的调整空间。

再次,提高政府的社会福利支出在政府支出中的比例,从而使我国的政府税收与政府社会福利支出相匹配。社保欠账不应由企业和个人承担,而应由政府财政承担。只有增加社会福利支出才能提高中国国民的幸福指数。要解决的首要问题是如何在减税的前提下确保财政对社会保障事业的足额投入,可以考虑通过减少“三公经费”、将国企红利和土地出让收益划入社会保险基金等方式弥补社会保险资金缺口,也可以考虑将养老保险划分为社会统筹和补充两部分,社会统筹部分由政府负完全责任。同时,尽量减少社会福利待遇的事业与企业单位差别、城乡差别等不公平现象。

最后,可以考虑取消住房公积金制度,将社会保障制度与住房公积金制度进行整合。将社保账户与住房公积金账户整合可以说是一举三得:第一,可以降低社保缴费率;第二,可以解决社会保险基金增值的问题;第三,停止收缴住房公积金可以增加个人可支配收入。住房公积金存款利息偏低,实际上是在不断地贬值。这个制度没有起到提高个人福利水平的作用,违背了建立住房公积金制度的初衷:合作互助。对于不买房和买不起房的人来说,缴纳的住房公积金实际上补贴了买房的人,也可以说是穷人补贴富人,这是极不合理的。