外汇储备的周期性波动

2018-11-29洪文姣高劲

洪文姣 高劲

【摘要】本文从外汇储备持有的(主动)动机出发,研究我国外汇储备的周期性波动。基于外汇储备2001-2017年的月度数据,和2004-2016年的进口与外债季度数据,利用VAR模型和HP滤波法揭示外汇储备波动与进口额、短期外债余额两大主要影响因素的动态关系,并分析其周期性联动效应。发现外汇储备规模变动呈现周期性特征,短期内2个变量对外汇储备存在正向的冲击效应,并且2个变量的周期项与外汇储备的周期项具有较好的趋同性。外汇储备的周期波动分析对认识外汇储备的一般经验规律及最优外汇储备规模测算具有重要意义,应考虑影响其波动的若干主要因素及其周期性特征,做好心理预期管理,采取合理的政策措施。

【关键词】周期性波动 进口额 短期外债

一、研究背景及意义

外汇储备是衡量一个国家综合实力的重要指标之一。经济全球化带来发展的机遇,但也带来诸多不确定因素的冲击。充足的外汇储备不仅有利于调节国际收支平衡、抵御金融风险,而且在维持本币汇率稳定和提高国际信誉方面也起着重要作用。但是,外汇储备规模过大,则增加了持有成本,造成资源的低效利用,带来通货膨胀的压力,并且影响货币政策和汇率政策的有效实施,在一定程度上影响经济发展速度。我国外汇储备规模庞大,2017年12月央行公布我国的外汇储备总额为31399.5亿美元。适度的外汇储备规模成为了国内外众多学者关注的焦点。目前,国内大多数的研究集中在对适度外汇储备规模的度量。已有文献较少地关注外汇储备的外在表现,而集中于内在机制的探讨。一国的经济周期对外汇储备变动存在显著影响,通常表现为经济扩张时,外汇储备规模减少,经济收缩时规模增加,说明外汇储备也存在一定的周期性规律。本文尝试在经济周期理论的基础上对外汇储备的周期性波动进行分析,从外汇储备持有的(主动)动机出发,利用VAR模型探究变量之间的均衡关系及各因素对外汇储备波动的冲击作用。同时运用HP滤波的方法分析两大经济指标的周期成分与外汇储备周期波动存在的关联性。

二、已有研究评述

学者们对外汇储备的研究逐渐由静态转向动态。在最优外汇储备规模的分析方面,吕心阳(2016)尝试将凯恩斯货币需求理论运用于外汇储备适度性分析,认为最优规模与实际规模出现明显不一致的主要原因是各层次需求处于经常变动状态。姜波克和任飞(2013)考虑一国经济增长对于外汇储备的影响,认为经济增长是一个长期的过程,构建内外双均衡模型分析最优外汇储备规模。罗素梅(2015)对外汇储备最优规模测度模型进行了比较,分析了各种测度模型的优缺点以及产生的时代背景,认为没有通用的最优规模测度模型。关于外汇储备的波动性及周期性研究目前还比较少,巴曙松(1997)指出可把外汇储备规模及其变动趋势看做宏观经济运行的先行指标或同步指标,以便更好的提高宏观金融调控的有效性。巴劲松(2000)认为外汇储备的变动与宏观经济变量的联系日益密切,其波动能在一定程度上反映宏观经济运行状况和货币政策效果,具备信心指标的作用,不能仅根据对外经济目标来把握外汇储备的变动。在周期研究上,腾昕(2016)利用H-P滤波法对我国的外汇储备和GDP的增长变化进行分析,从短周期、中周期和长周期的角度描述外汇储备增长规律。学术界对于用GDP指标衡量外汇储备的充足性尚存争议,由于GDP并不构成危机时必须调整的指标,这一指标的选取还存在一定的缺陷。张翔(2008)运用经济周期的方法研究外汇储备与各影响因素的关系,建立指示器FRI将各变量周期进行拟合,并进行预测检验和论证,但计算值与实际值相差很大。本文根据保有适度外汇储备的两个(主动)动机,即保证进口和偿付短期外债,运用这两个传统的衡量外汇储备适度规模的经验指标,观察它们对外汇储备周期性波动的影响,从理论和实证上对外汇储备的周期性波动进行研究,具有一定的创新性。文中所有变量数据的选取均来源于国家外汇管理局。

三、外汇储备的周期性波动

(一)外汇储备的周期性

我国在2001年加入WTO后,对外经贸活动大幅度增加,因而选择2001-2016年的我国外汇储备月度数据对外汇储备的周期性进行研究。将数据进行季节调整后,用HP滤波分离出趋势项和周期项。H-P滤波法用于分解时间序列中含有的周期成分和趋势成分,即一个经过季节调整的时间序列:

Xt=Tt+Ct t=1,2,3,…,n (1)

H-P滤波的问题就是使下面损失函数最小,即:

Min{■+λ■}(2)

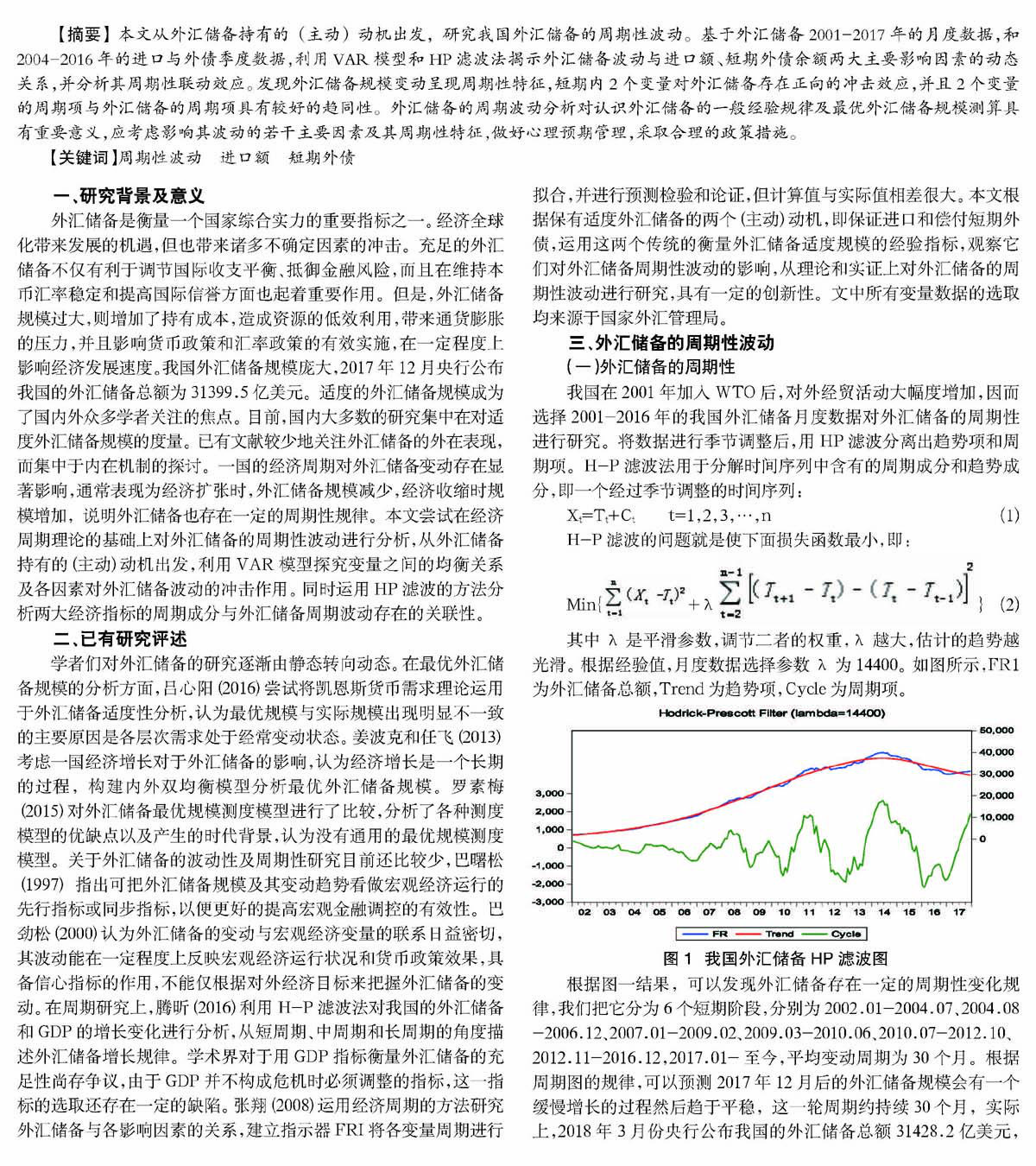

其中λ是平滑参数,调节二者的权重,λ越大,估计的趋势越光滑。根据经验值,月度数据选择参数λ为14400。如图所示,FR1为外汇储备总额,Trend为趋势项,Cycle为周期项。

■

图1 我国外汇储备HP滤波图

根据图一结果,可以发现外汇储备存在一定的周期性变化规律,我们把它分为6个短期阶段,分别为2002.01-2004.07、2004.08 -2006.12、2007.01-2009.02、2009.03-2010.06、2010.07-2012.10、 2012.11-2016.12,2017.01-至今,平均变动周期为30个月。根据周期图的规律,可以预测2017年12月后的外汇储备规模会有一个缓慢增长的过程然后趋于平稳,这一轮周期约持续30个月,实际上,2018年3月份央行公布我国的外汇储备总额31428.2亿美元,较2017年12月增長了28.7亿美元。从大阶段来看,可认为外汇储备经历了储备发展期(2006年以前)和迅速增长期(2006-2014)以及目前所处的战略调整稳定期(2014年后)。

(二)外汇储备波动的原因

外汇储备的适度规模要满足交易支付、偿还外债、防范风险和干预市场等的需求,这种基于功能需求的外汇储备持有,称之为外汇储备的主动持有。传统的比率分析法是以外汇储备的影响因素为基础建立一种稳定比例关系。通常判断一国持有的外汇储备是否合理的经验指标有:(1)外汇储备与进口额之比,即用一国外汇储备支撑进口的比率,合理范围为30%~40%。(2)外汇储备与短期外债之比,体现一国的对外清偿力,理论上应为100%。本文通过建立VAR模型来实证主动性因素(即持有外汇储备的两大动机)对外汇储备波动的系统性影响及彼此的动态关系。考虑到数据的可得性,同时从图1的滤波图来看,外汇储备的周期性波动从2004年开始表现明显,因而我们也针对2004-2016的这一区间,选择2004-2016的进口额(IMP)、短期外债额(SDEB)和外汇储备总额(FR1)的季度数据进行分析。

在建立VAR模型之前,为了避免伪回归现象,对时间序列数据进行ADF检验,结果如下表。

表3 外储、进口额、短期外债的ADF检验

■

(*表示在5%显著性水平下平稳,无标志表示在1%显著性水平下平稳,检验形式中的I表示常数项,T表示趋势项,N表示对应项不存在,K为滞后阶数)

变量均满足一阶单整,接下来我们建立VAR模型继续寻求变量间存在的均衡关系,研究进口和短期外债对外汇储备波动的影响及其程度,根据LR统计量、AIC和SC信息准则、FPE最终预测误差以及HQ信息准则评价结果,确定滞后阶数为1。建立的VAR模型其参数估计结果如下:

ln(FR1)ln(IMP)ln(SDEB)=0.351.00-0.32+0.98 0.05 -0.070.05 0.15 0.830.21 0.62 0.002ln(FR1)■ln(IMP)■ln(SDEB)■+ε■ε■ε■(8)

其中ln(FR)、ln(IMP)和ln(SDEB)三个方程的拟合优度分别达到了0.9981、0.9451和0.9631,拟合优度都较好。经平稳性检验,该模型的特征根均位于单位圆内,即是一个平稳的VAR系统。对变量进行检验观察是否存在显著的Granger因果关系结果如下表所示。

表4 外储、进口额、短期外债的Granger因果检验

■

(*、**分别表示在5%、10%显著性水平下拒绝原假设)

由表中结果可知,进口额和短期外债额是联合引起外汇储备变动的主要原因,而且关系显著,说明VAR模型合理。为了进一步描述进口和外债对外汇储备的动态影响及其影响程度,对所建立的VAR模型运用脉冲响应函数来分析,下图分别为lnFR1对lnIMP和lnSDEB的一个标准差的脉冲响应。

■

(a)LNFR1对LNIMP的响应 (b)LNFR1对LNSDEB的响应

图5 外储、进口额、短期外债的脉冲响应

在当期给lnIMP一个冲击后,外汇储备的新息逐渐做出反应,在第4期的时候达到峰值并开始回落,说明进口波动对外汇储备变动产生的影响虽然比较显著,但是有滞后效应。这反映了进口支出的影响存在时滞性,需要动用外汇储备弥补,但外汇储备能在短期内逐渐恢复至原有水平,也就是说,进口波动是影响外汇储备变动的短期因素。短期外债对外汇储备产生负向冲击效果,然后随着时间的延伸逐渐稳定和恢复。短期外债规模的增加势必带动外汇储备规模的增加,由于预防性需求,外汇储备至少要对短期外债全覆盖。在一定时期内外汇储备规模持续受外债当期变动的影响,短期外债变动是影响外汇储备变动的中长期因素。

研究进口额和短期外债对外汇储备变动的影响程度需要利用VAR进行方差分解,eviews程序输出结果如下表。

表5 外储、进口额、短期外债的方差分解

■

短期外债的贡献度随着期数增加而增加,到第15期时,达到62%,是对外汇储备影响较大的一个因素,这说明偿还债务、抵御风险是持有外汇储备的重要动机。而进口额的贡献度尽管不大但也逐步有所上升。进口影响贸易收支,与其他变量一起系统性地对外汇储备产生影响,也是一个较重要的影响因素。但是,相对于进口额,我国外汇储备非常宽裕,所以我国进口额对外储的影响较小。

(三)我国外汇储备与两个保有动机变量的周期联动性

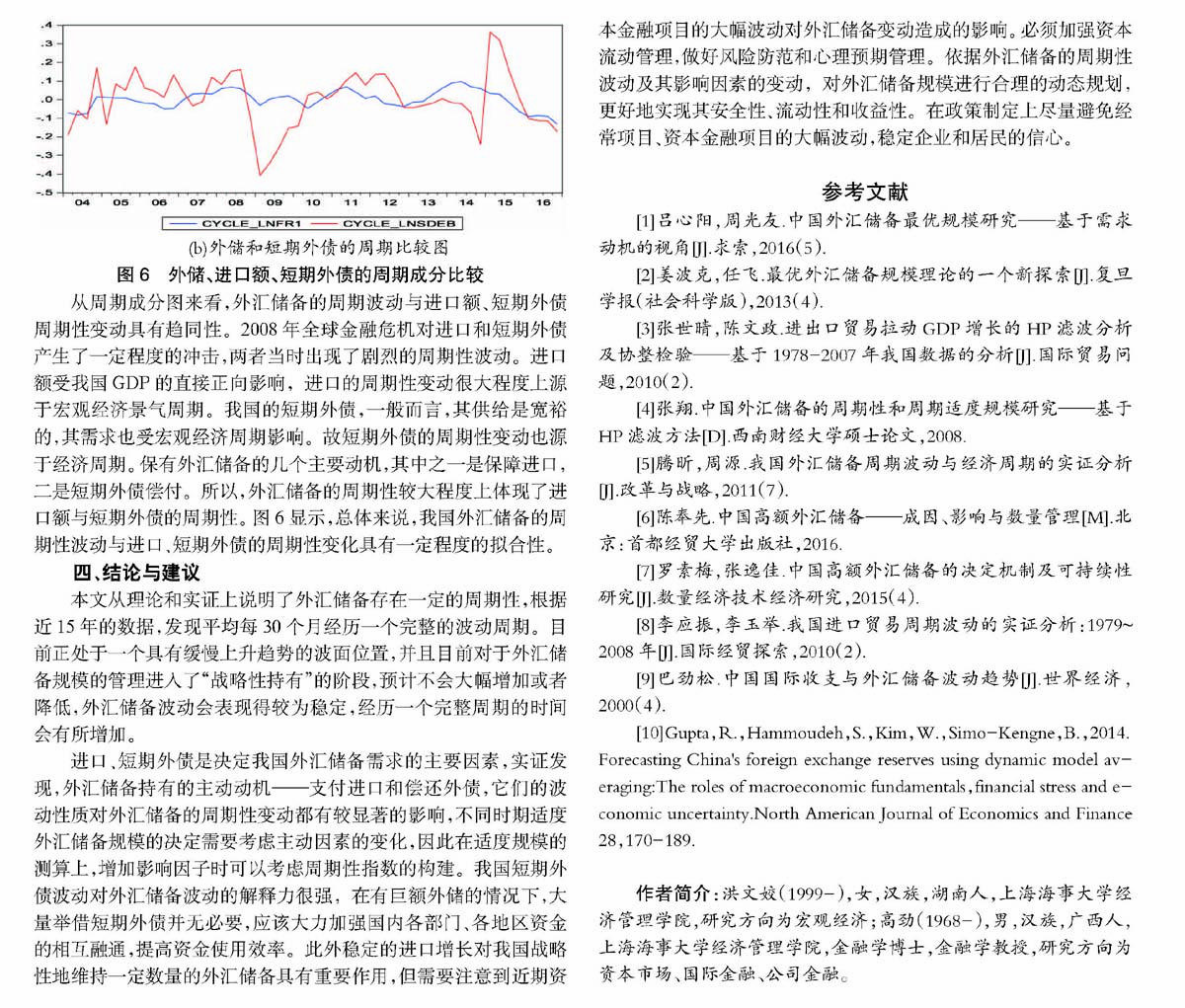

对这三组时间序列数据做一个HP滤波分析,比较变量之间的周期联动关系。

■

(a)外储和进口额的周期比较图

■

(b)外储和短期外债的周期比较图

图6 外储、进口额、短期外债的周期成分比较

从周期成分图来看,外汇储备的周期波动与进口额、短期外债周期性变动具有趋同性。2008年全球金融危机对进口和短期外债产生了一定程度的冲击,两者当时出现了剧烈的周期性波动。进口额受我国GDP的直接正向影响,进口的周期性变动很大程度上源于宏观经济景气周期。我国的短期外债,一般而言,其供给是宽裕的,其需求也受宏观经济周期影响。故短期外债的周期性变动也源于经济周期。保有外汇储备的几个主要动机,其中之一是保障进口,二是短期外债偿付。所以,外汇储备的周期性较大程度上体现了进口额与短期外债的周期性。图6显示,总体来说,我国外汇储备的周期性波动与进口、短期外债的周期性变化具有一定程度的拟合性。

四、结论与建议

本文从理论和实证上说明了外汇储备存在一定的周期性,根据近15年的数据,发现平均每30个月经历一个完整的波动周期。目前正处于一个具有缓慢上升趋势的波面位置,并且目前对于外汇储备规模的管理进入了“战略性持有”的阶段,预计不会大幅增加或者降低,外汇储备波动会表现得较为稳定,经历一个完整周期的时间会有所增加。

进口、短期外债是决定我国外汇储备需求的主要因素,实证发现,外汇储备持有的主动动机——支付进口和偿还外债,它们的波动性质对外汇储备的周期性变动都有较显著的影响,不同时期适度外汇储备规模的决定需要考虑主动因素的变化,因此在适度规模的测算上,增加影响因子时可以考虑周期性指数的构建。我国短期外债波动对外汇储备波动的解释力很强,在有巨额外储的情况下,大量举借短期外债并无必要,应该大力加强国内各部门、各地区资金的相互融通,提高资金使用效率。此外稳定的进口增长对我国战略性地维持一定数量的外汇储备具有重要作用,但需要注意到近期资本金融项目的大幅波动对外汇储备变动造成的影响。必须加强资本流动管理,做好风险防范和心理预期管理。依据外汇储备的周期性波动及其影响因素的变动,对外汇储备规模进行合理的动态规划,更好地实现其安全性、流动性和收益性。在政策制定上尽量避免经常项目、资本金融项目的大幅波动,稳定企业和居民的信心。

参考文献

[1]吕心阳,周光友.中国外汇储备最优规模研究——基于需求动机的视角[J].求索,2016(5).

[2]姜波克,任飞.最优外汇储备规模理论的一个新探索[J].复旦学报(社会科学版),2013(4).

[3]张世晴,陈文政.进出口贸易拉动GDP增长的HP滤波分析及协整检验——基于1978-2007年我国数据的分析[J].国际贸易问题,2010(2).

[4]张翔.中国外汇储备的周期性和周期适度规模研究——基于HP滤波方法[D].西南财经大学硕士论文,2008.

[5]腾昕,周源.我国外汇储备周期波动与经济周期的实证分析[J].改革与战略,2011(7).

[6]陈奉先.中国高额外汇储備——成因、影响与数量管理[M].北京:首都经贸大学出版社,2016.

[7]罗素梅,张逸佳.中国高额外汇储备的决定机制及可持续性研究[J].数量经济技术经济研究,2015(4).

[8]李应振,李玉举.我国进口贸易周期波动的实证分析:1979~ 2008年[J].国际经贸探索,2010(2).

[9]巴劲松.中国国际收支与外汇储备波动趋势[J].世界经济,2000(4).

[10]Gupta,R.,Hammoudeh,S.,Kim,W.,Simo-Kengne,B.,2014.Forecasting China's foreign exchange reserves using dynamic model averaging:The roles of macroeconomic fundamentals,financial stress and economic uncertainty.North American Journal of Economics and Finance 28,170-189.

作者简介:洪文姣(1999-),女,汉族,湖南人,上海海事大学经济管理学院,研究方向为宏观经济;高劲(1968-),男,汉族,广西人,上海海事大学经济管理学院,金融学博士,金融学教授,研究方向为资本市场、国际金融、公司金融。