中国原油期货动态风险溢出研究

2018-11-23张大永

张大永,姬 强

(1.西南财经大学经济与管理研究院,四川 成都 611130;2.中国科学院科技战略咨询研究院能源与环境政策研究中心,北京 100190;3.中国科学院大学公共政策与管理学院,北京 100049)

1 引言

石油市场作为成熟度和开放度最高的能源市场,在国际能源市场体系中占据着非常重要的地位,对于经济发展和国际金融货币体系的完善也具有重要的意义。2008年金融危机后,国际能源市场发生深刻变革,其中一个标志性的特征就是能源金融化[1-2]。简单来说,就是能源市场在金融属性下表现出新的价格形态和微观行为规律。石油市场金融化属性的增强进一步加大了石油市场与传统金融市场间的信息联系。因此,研究原油市场与金融市场之间的风险溢出效应成为能源金融领域的热点方向[3-5]。

2018年3月26日,中国原油期货在上海期货交易所正式上市交易,这是我国第一个允许境外投资者直接参与的期货品种,也标志着我国金融开放进入新的阶段。经过4个多月的快速发展,上海原油期货的双边日交易量突破20万手,已经超过迪拜商品交易所的阿曼原油期货,成为仅次于美国纽约WTI原油期货与英国布伦特原油期货(Brent)的世界第三大原油期货品种。在上海原油期货交易量快速上涨的同时,市场风险防控也成为交易所面临的主要挑战。本文尝试从跨市场信息传导的视角,对我国第一个原油期货的价格和波动溢出进行实证分析,为上海国际能源交易中心制定风险防控策略,为市场交易者优化投资组合策略提供一手证据和理论指导。

由于我国原油期货还处于上市初期,目前关于我国原油期货的量化研究基本还是空白。唯一一篇量化研究仅聚焦在利用高频数据分析我国原油期货上市3个月的价格和波动基本规律[6],并没有对原油期货的跨市场信息传导和风险溢出进行分析。从国际经验来看,原油期货市场与金融市场之间的协动性和波动溢出关系非常密切。大量的实证研究从国别视角、时间尺度视角、组合投资视角等发现,原油与股票、汇率等金融资产间存在显著的风险溢出关系[7-14]。同时,不同区域的原油市场价格之间也存在信息领先-滞后关系[15-16]。因此,研究我国新上市的原油期货价格与金融市场之间的风险溢出对于进一步规范我国原油市场风险,避免出现系统性风险具有重要的现实意义。

本文的贡献主要体现在两个方面。首先,本文是第一篇分析我国上海原油期货市场与国际原油期货市场、国内金融市场之间信息传导的量化研究。具体地,本文分析了上海原油期货与国际两大基准油价(WTI和Brent)、上证指数以及人民币兑美元汇率之间的风险溢出关系。其次,本文采用Diebold和Yilmaz[17]的联接网络框架,构造了原油-股票-汇率收益系统和波动系统的信息溢出网络,利用网络指标度量了三者之间的风险溢出关系。

2 模型

本文利用Diebold和Yilmaz[17]提出的波动溢出指数度量原油市场与金融市场之间的波动溢出强度和方向。

首先构建p阶VAR模型,具体如下:

(1)

其中R为4维向量,包括国际原油市场、我国股票市场、汇率市场以及中国原油期货市场相关收益率序列,均为协方差的平稳过程,满足VAR模型的估计条件;ε是4维残差列向量,不存在序列相关性,服从独立同分布,均值为零方差恒定的研究假设。

利用最小二乘法对上述四变量VAR模型进行估计之后,按照Diebold和Yilmaz[17]的基本思想,引入广义方差分解的技术手段,得到每个变量对其他变量的波动贡献θij(H),θij(H)表示变量Ri的H步预测误差方差中由变量Rj所解释的比例,因此这个贡献率是一个0到1之间的数值,并随着H的增加逐渐减小。θij(H)的定义如下:

(2)

其中,Σ为误差向量ε的协方差矩阵,σii为ε的标准误差序列,ej为选择向量,第j个元素为1,其余均为0。

对于一个平稳的VAR模型来讲,当H足够大(相对于模型的滞后阶数)的时候,θij(H)则会趋向与一个常数。例如对于一阶VAR模型来讲,当H等于10的时候,θij(H)就会接近于一个常数。采用广义方差分解的意义在于分析结果不会受到VAR模型中变量前后顺序的影响,从而可以得到稳健的分析结果。

为了更好的分析变量间的溢出关系,Diebold和Yilmaz[17]在广义方差分解矩阵的基础上构造出来一系列网络溢出指标,具体如下:

(1)系统总溢出指数,用于描述整个系统中变量之间的相互解释能力,在本文中可以用来度量原油-股票-汇率市场的系统风险溢出程度。

(3)

(2)方向性溢出指数,度量某个市场对系统风险的贡献程度(简称:贡献度)或者受到系统中其他变量带来的风险溢出的程度(简称:系统影响度)。

(4)

(5)

(3)净溢出指数,度量某个市场对其余所有市场的净风险溢出。

Si,net(H)=Si->j(H)-Si<-j(H)

(6)

为了进一步分析市场之间的波动溢出关系,参照Diebold和Yilmaz[18],我们计算日度的波动,构造波动溢出网络进行分析,即将上述VAR模型中的收益率序列替换为波动率序列,从而估计波动率的溢出效应。根据Diebold和Yilmaz[18],日度波动序列构造如下:

σ2=0.511(h-l)2-0.019[(c-o)(h+l-2o)-2(h-o)(l-o)]-0.383(c-o)2

(7)

其中,h,l,c,o分别表示日度最高价、最低价、收盘价和开盘价。

3 实证分析

3.1 数据

本文数据主要包括上海原油期货(INE)、WTI、Brent、人民币兑美元汇率(RMB)和上证指数(SZ)序列。数据区间为2018年3月26日至2018年7月31日,共1848个样本,数据来源于Wind金融数据库。本文主要构建了INE、WTI、RMB和SZ四变量的收益率和波动率两个独立的系统进行风险溢出分析,并选择Brent进行稳定性检验。与国际基准原油不同,我国上海原油期货采用人民币计价和结算,但接受美元等外汇资金作为保证金。根据已有文献[8],原油价格与计价货币汇率间存在密切关系。同时,国内的原油市场投资者往往也会在股票市场进行投资,两类市场间存在资本流动和投资替代性。国内原油市场与股票市场间必然也存在信息溢出关系。因此,本文将国内股票市场和汇率市场纳入分析框架,分析原油-股票-汇率市场间的风险溢出和波动关联。表1展示了各变量收益的基本统计信息。从表中能够看出,除了上证指数,样本期内其他变量的平均收益均为正。从标准差来看,国际原油期货的波动最为剧烈,其次是上海原油期货,这也初步说明了研究原油市场风险溢出的必要性。WTI和Brent两个国际基准油价的均值和方差信息很相似,但是在更高阶矩的表现上则有相当大的差异,如Brent的左偏更为严重,峰值也更高,因此有必要对两者在相关系统里的表现进行比较分析。另外,表1还统计了各变量的波动率基本信息。从表中可以看到,波动率与收益率统计结果基本一致,即国内外原油市场的波动要远大于我国股票市场和汇率市场。同时,各波动率序列均不服从正态分布。

表1 收益和波动序列基本信息统计表

注:*,**和***分别代表10%,5%和1%的显著性水平。

3.2 收益和波动系统风险溢出分析(WTI)

本节首先对基于WTI原油价格构建的收益和波动系统进行分析,基于广义方差分解构建联接矩阵,具体结果参见表2。表2共分为上下两部分,分别展示了收益系统和波动系统的分析结果。每个部分的核心是联接矩阵(4乘4的矩阵),矩阵的对角线数值表示每个变量的变化过程受到自身变化的影响,体现了VAR中的自相关性。对角线之外的部分是我们关注的重点,体现了系统内变量之间相互影响的机制。

在联接矩阵的基础上,我们分别按照公式(3)到公式(6)构建了每个变量对系统的贡献率(贡献率)、受到系统的影响程度(系统影响度)、每个变量对系统的净贡献率(净溢出)以及总溢出指数。以收益系统为例,总溢出指数为25.1%,意味着系统中有四分之一的变动是由于变量之间的互相作用造成的,而在四个变量中不难发现WTI油价变动是最主要的影响因素,对系统的净贡献率达到了36.9%。这主要是由于WTI对我国原油期货的净解释能力高达42.1%。这个结果反映的一个重要信息是虽然我

表2 收益和波动联接矩阵(WTI)

国原油期货已经推出,并获得了广泛的关注和迅速的发展,但是其距离国际原油市场基准价格还有很大距离,目前在很大程度上仍要受到国际原油价格的影响,这与Ji Qiang和Zhang Dayong[6]发现上海原油期货当前夜盘交易相对活跃的结论相一致。

此外,与我们事先所期望的能源金融化趋势相反,金融市场与原油市场的关联度相对较弱。我国股票市场和汇率市场之间的关联度较高,互相的解释能力也维持在20%左右,然而两者对原油市场的影响基本可以忽略不计。这个发现与有关文献中国际油价受我国经济、金融市场发展影响较小的结论保持一致。波动性系统的结果在数值上相对收益率系统差异较大,但是基本的趋势和结论并没有较大差异。唯一的不同在于,从双变量净溢出视角来看,WTI对上海原油期货、人民币兑美元汇率以及上证指数都存在正的净溢出效应,说明国际油价波动信息对我国市场存在正向冲击。

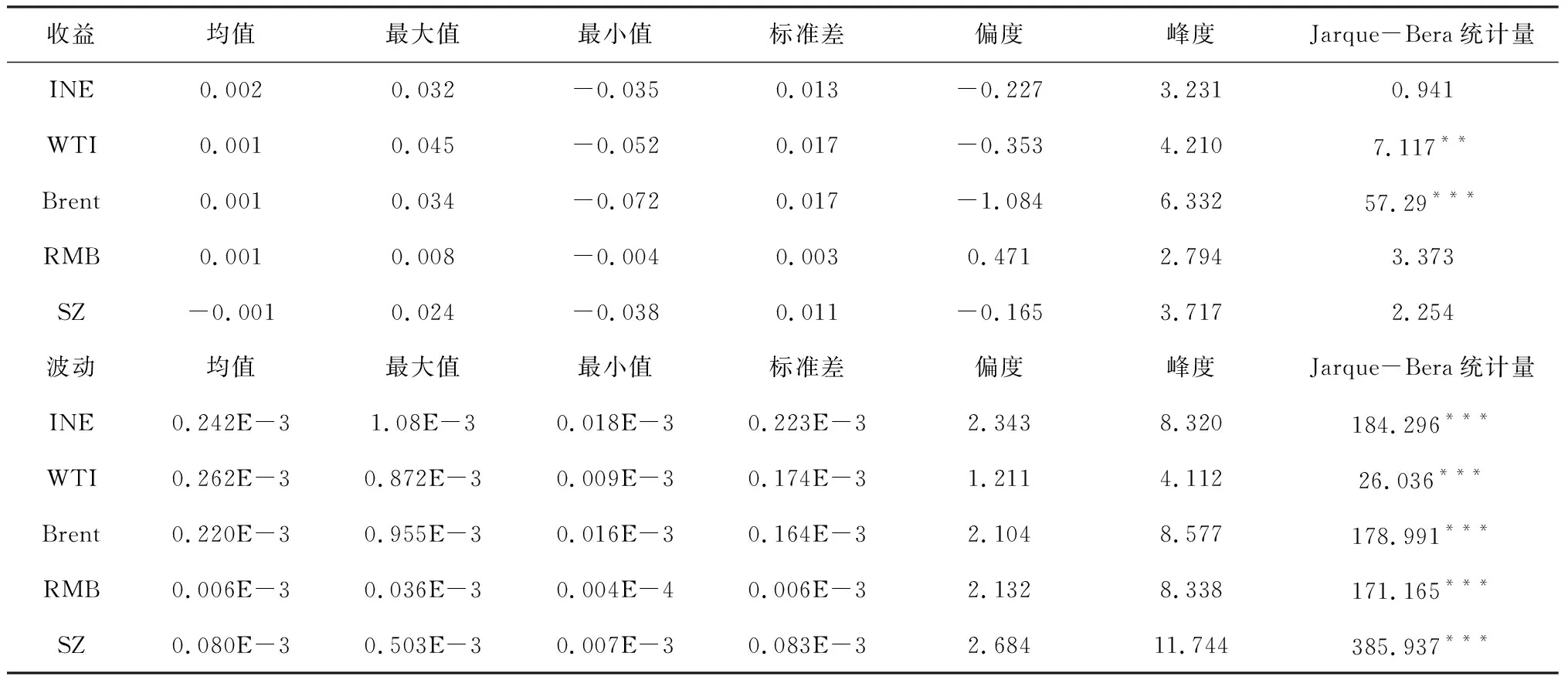

由于数据限制,本文所研究的样本区间仅限于2018年3月到7月之间共四个月份。然而在此期间国际形势发生了非常大的变化,中美之间的贸易争端不断升级、中东的局势进一步恶化。这样一个大环境下,国际原油市场和我国金融市场都表现出了非常大的波动和时变特征。因此,有必要采用动态的视角对实证结果进一步的挖掘。基于此,图1和图2在静态模型的基础上进行了扩展,采用移动窗口估计的方法分别对收益率系统和波动性系统进行估计。

在收益率系统中(图1),系统的总溢出指数发生了较大幅度的变动,波动区间从最低20%左右到最高接近50%的范围。充分体现了上述有关国际国内经济金融环境近期剧烈变化的论述。我国上海原油期货市场的收益率净溢出指数也出现了较大的波动,但是基本趋势没有本质的变化,仍然是作为一个信息接收者的角色出现在系统中。特别是WTI价格在五月底出现较大跌幅对我国原油期货价格的变动影响较大,在此期间其净溢出率达到了-60%的水平。

图1. 原油-汇率-股票收益系统动态联接和INE净溢出指数走势图(WTI)

对波动性系统采用移动窗口估计的结果则与收益率系统出现了较大的差异(图2)。首先波动性系统的总溢出指数的波动幅度相对较小,除了在六月中旬出现了一个较大的增加外,基本都保持在20%到40%的区间。有趣的现象是我国原油期货市场波动率的净溢出率出现了较大的变化,从早期的接近-60%的水平减少到了接近0的水平,并在六月的中下旬由净接受者转变为净贡献者。此时间段正是国际油价大幅上涨,不确定性增加的阶段。在一定程度上表明了我国原油期货市场在一定程度上开始融入国际原油市场,其波动性的影响不容忽视。波动性系统的这个变化对于原油市场风险管理和避险决策具有重要的意义。此外,对于短期波动而言,每次系统出现异常值必然是由于突发事件造成的。从图2中可以看出,2018年6月19日,系统波动溢出指数突然暴涨至0.75,是前一交易日的2.73倍。这主要归因于6月18日,特朗普声称在500亿美元基础上,再对2000亿美元中国商品加征10%的惩罚性关税。这一消息面因素造成投资者对中国经济的担忧,从而引发了股市暴跌。投资者对中美贸易战升级的心理预期引发了市场动荡,从而形成了跨市场的波动传导。

图2 原油-汇率-股票波动系统动态联接和INE净溢出指数走势图(WTI)

3.3 收益和波动系统风险溢出分析(Brent)

为了进一步验证本文结果的稳健性,本节采用欧洲布伦特油价(Brent)代替WTI价格对文章的结论进行对比分析。首先,表3分别展示了收益率和波动性系统的联接矩阵。可以看出,表3的结果与3.2节中针对WTI价格的发现结果基本一致。收益率系统的系统总溢出强度较高,达到了27.8%,波动率系统的结果则相对较小,为12.3%。整个系统中每个变量的作用与WTI系统的结果一致。我国原油期货市场在收益率和波动率系统中都是信息的净接受者。

表3 收益和波动联接矩阵(Brent)

相似地,图3和图4分别展示了以布伦特价格为国际原油市场代表的动态分析结果。其中,收益率系统的结果与WTI一致,但是图4里所展示出的波动性系统动态变化的结果与图2出现了较大的不同。中国原油期货波动性的净溢出率虽然在六月份出现了较大的提升,但总体仍然是负值,特别是进入7月份以来,净溢出率又回到了-40%到-60%的区间。考虑到我国石油价格定价体系中布伦特价格权重较大,出现此项差异也较为合理。

图3 原油-汇率-股票收益系统动态联接和INE净溢出指数走势图(Brent)

图4 原油-汇率-股票波动系统动态联接和INE净溢出指数走势图(Brent)

4 结语

本文采用网络联接的方法第一次量化分析了我国上海原油期货与国际基准原油、上证指数以及人民币汇率之间的静态和动态信息传递效应。通过构建原油-股票-汇率网络,为境内外投资者了解我国第一只国际化期货品种的信息流动和风险传染提供了一手的实证证据和决策参考。

本文通过构造基于日度数据的收益率网络和波动率网络发现了一些有意思的结论和启示。首先,原油-股票-汇率系统的整体风险溢出指数保持在一个较高的水平,说明三大市场间确实存在显著的风险溢出关系,也为未来进一步深入研究跨市场跨区域信息传递和风险传染机制提供了理论依据和支撑。其次,无论是静态网络还是动态网络,收益率系统的总溢出指数普遍高于波动率网络,这也说明了尽管由于投资者在全球范围内配置资源以及全球市场一体化等趋势增加了跨市场之间的协动性,但是不同市场之间仍然存在异质性差异。这种异质性体现在影响不同市场的波动因素并不完全一致。因此,波动率的总溢出指数相对收益率系统较小,体现了不确定性和异质性对波动率系统的影响。第三,不管是收益率网络还是波动率网络,上海原油期货与国际基准原油(WTI和Brent)之间的溢出效应要远远高于和股票市场以及汇率市场的。这说明我国原油市场在上市初期,市场投资者仍然跟随国际基准原油的风险变化进行投资操作,两者间有很强的关联性。第四,从时变结果来看,无论是系统总溢出指数还是INE的溢出指数都存在动态变化特征,这与宏观经济环境的不稳定性以及多变的金融市场状态密切相关。投资者需要更加关注国内外经济与金融市场大事件对市场的冲击作用。最后,在构造的原油-股票-汇率系统中(收益率和波动率网络),我国原油期货基本处于负的净溢出状态,即在整个系统中,我国原油期货始终处于信息的接受方。这说明在原油期货上市初期,市场投资者仍然比较谨慎,会参考国内外不同市场的信息进行投资决策。

综合来看,本文的量化结果特别是对原油-股票-汇率系统的风险溢出方向以及动态特征能够为上海原油期货市场的投资者优化投资决策、冲对市场风险提供及时的信息和决策参考,也可以为政府有关部门完善风险监控机制,有效执行风险防控提供理论指导。同时,由于数据的局限性,关于突发事件对系统的影响以及系统内各市场之间溢出关系的机制转换都将是未来的研究方向。