跳跃风险、结构突变与原油期货价格波动预测

2018-11-23林伯强

龚 旭,林伯强

(厦门大学管理学院,中国能源政策研究院,能源经济与能源政策协同创新中心,福建 厦门 361005)

1 引言

原油期货的价格波动不仅影响金融交易者的投资决策和相关制造商的生产计划,还影响政府的政策制定。同时,原油期货的价格变化比较大且具有较高的时变性,它对全球的经济也产生显著的影响。因此,原油期货价格波动的准确预测是学术界、投资者、相关制造商和政府关注的重要话题。

现有关于原油期货价格波动的研究主要基于低频数据,且绝大多数是应用GARCH族模型。GARCH族模型等虽然在原油期货价格波动建模和预测中有较好的表现,但由于这些模型都是基于低频数据所构建,于是不能充分地包含全天的资产价格波动信息,所以它们都存在一定的缺陷。近二十年来,随着数据存储成本的降低、金融数据库的不断完善,获得金融市场上日内高频交易数据变得越来越容易,从而使得金融高频交易数据日益成为研究金融资产价格波动的重要手段。Andersen和Bollerslev[1]首次基于高频交易数据提出一种全新的资产价格波动度量方法——已实现波动率(Realized volatility,RV)。已实现波动率相比GARCH和SV模型等传统的价格波动度量方法具有无模型(Model-free)、计算方便、且能够更加精确地刻画金融市场价格波动等优势。Andersen等[2]的研究显示,基于RV的简单资产价格波动模型也可以优于流行的GARCH族和SV族模型。后来,Corsi[3]根据异质市场假说,假设市场包括短期、中期和长期三类投资者,不同的投资者参考不同时期的价格波动,提出了异质自回归已实现波动率(HAR-RV)模型,并发现HAR-RV模型对资产价格波动有较强的预测能力,且明显强于GARCH和ARFIMA-RV模型。Corsi[3]的这一研究极大地促进了金融资产价格波动预测研究的发展。在HAR-RV模型的基础上,一些文献提出新的HAR族模型,试图进一步提高模型对金融资产价格波动的预测精度,如HAR-RV-J和HAR-CJ模型[4]、LHAR-RV模型[5]、LHAR-CJ模型[6]、HAR-S-RV-J模型[7]以及PS和PSlev模型[8]等。同时,也有许多文献发现相比GARCH族、SV族、VAR-RV和ARFIMA-RV模型,HAR族模型对资产价格波动有更强的预测能力。

HAR族模型已经在股票市场、汇率市场、债券市场和贵金属市场都有广泛的运用,但目前应用于研究原油期货市场的研究较少。其中具有代表性的研究有:Sévi[9]比较了HAR-RV、HAR-RV-J等11个HAR族模型对原油期货价格波动的样本外预测作用;Wen Fenghua等[10]比较了16个HAR族模型对原油期货价格波动的预测能力;Degiannakis和Filis[11]通过构建HAR-RV-STOCKS、HAR-RV-FOREX和HAR-RV-COMMODITIES 等模型,研究股票、外汇等其它市场的信息对原油期货价格波动的预测作用;Ma Feng等[12]在现有的HAR族模型中引入马尔科夫机制转换,构建了带机制转换的HAR族模型,检验新模型对原油期货价格波动的预测精度。

虽然现有的HAR族模型对金融资产价格波动有较高的预测精度,且近些年在原油期货价格波动的预测也有较好的效果,但对于资产价格波动的预测而言,其预测精度越高将越有利于期权定价、风险管理和资产配置等问题的研究,从而还有进一步提高模型预测能力的必要。值得注意的是,一些研究发现金融资产的日内价格波动存在跳跃风险,跳跃风险可能对未来的价格波动有预测作用,考虑跳跃风险,能提高模型对资产价格波动的预测精度[4, 7, 13-15]。另外,还有一些研究发现金融市场收益率的变化(波动)并不是持续固定在某一范围内,它们还会存在结构突变[16-17]。结构突变的存在会减少金融市场价格波动的持续性,从而这对金融市场价格波动的预测产生较大的影响。Ewing和Malik[18]研究在GARCH模型的波动率方程中加入结构突变因素,发现基于结构突变的GARCH模型对金融市场波动率有更好的解释或预测能力。以上研究表明,跳跃风险和结构突变都是影响金融资产价格波动的重要因素。日内的跳跃风险可以看作短期的跳跃,而结构突变可以看作长期的跳跃,在原油期货市场中是否存在明显的短期跳跃和长期跳跃呢?短期跳跃和长期跳跃是否能显著提高现有具有较强预测能力的HAR族模型对原油期货价格波动的预测精度呢?这些都是亟待研究的问题。本文拟随机选择3个经典或前沿的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型)作为基准模型,并在基准模型中同时加入跳跃风险和结构突变因素,构建3个带跳跃风险和结构突变的HAR族模型,试图进一步提高HAR族模型对原油期货价格波动的预测精度。另外,在稳健性检验部分,本文还以HAR-C和LHAR-RV等6个HAR族模型为基准模型,检验考虑跳跃风险和结构突变因素是否也能提高这些模型对原油期货价格波动的预测精度。

2 资产价格波动估计与模型构建

2.1 资产价格波动估计

本文参考Andersen和Bollerslev[1]的研究,使用已实现波动率度量资产的整体价格波动:

(1)

其中rt,i表示t期的第ith(i=1,…,M)个收益率,rt,i=100*(lnPt,i-lnPt,i-1),Pt,i表示t期的第ith个收盘价。

(2)

(3)

(4)

(5)

(6)

其中I{·}是一个指示函数,当括号内的条件满足时为1,否则为0。Φα表示标准正态分布下的临界值,根据Andersen等[4]的研究,本文选择α=0.99下的临界值。

(7)

(8)

2.2 模型构建

现存的HAR族模型有很多,本文随机选择三个经典或最新的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型)作为基准模型。其中,HAR-RV模型是最先提出的HAR族模型,可以表示如下:

(9)

HAR-S-RV模型是Chen和Ghysels[7]提出的HAR-S-RV-J模型,去掉其日离散跳跃方差项,它可以表示为:

(10)

PSlev模型由Patton和Sheppard[8]提出(参加该文献的公式(17)),可以表示为:

(11)

进一步,本文将分别在HAR-RV、HAR-S-RV和PSlev模型的基础上,加入外生变量日离散跳跃方差和结构突变因素,提出HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型,试图提高现有HAR族模型对原油期货价格波动的预测能力。其中,日离散跳跃方差表示原油期货价格波动在日内的波动跳跃,可以看作原油期货价格波动短期的跳跃过程。结构突变因素是指整个样本期内原油期货价格波动发生较大变化的情况,可以看作原油期货价格波动长期的跳跃过程。原油期货价格波动的跳跃对未来的原油期货价格波动产生影响,所以同时加入原油期货价格波动的短期跳跃过程和长期跳跃过程可能会提高模型的预测能力。

本文将日离散跳跃方差定义为跳跃风险,在HAR-RV模型中加入跳跃风险和结构突变因素,得到HAR-RV-J-SB模型:

(12)

同理,在HAR-S-RV模型中加入跳跃风险和结构突变因素,得到HAR-S-RV-J-SB模型:

(13)

在PSlev模型中加入跳跃风险和结构突变因素,得到PSlev-J-SB模型:

(14)

3 跳跃风险与结构突变分析

3.1 样本选择

本文选择的原油市场数据是全球最具有代表性之一的WTI月连续原油期货交易合约。由于本文在计算各类波动率成分时需要使用到高频交易数据,高频交易数据选择的频率不同,得到的结果会有差别。现有绝大多数文献中,通常选择5分钟的频率计算已实现波动率[1, 4, 6, 22]。另外,最近Liu等[23]研究了400多种不同的波动率估计量,实证发现在统计意义上其它的波动率估计量很难显著地击败以5分钟抽样数据所计算得到的已实现波动率。因此,本文也选择5分钟的频率计算已实现波动率,样本期为1998年1月2日到2014年4月20日,包括4783个交易日。

3.2 跳跃风险

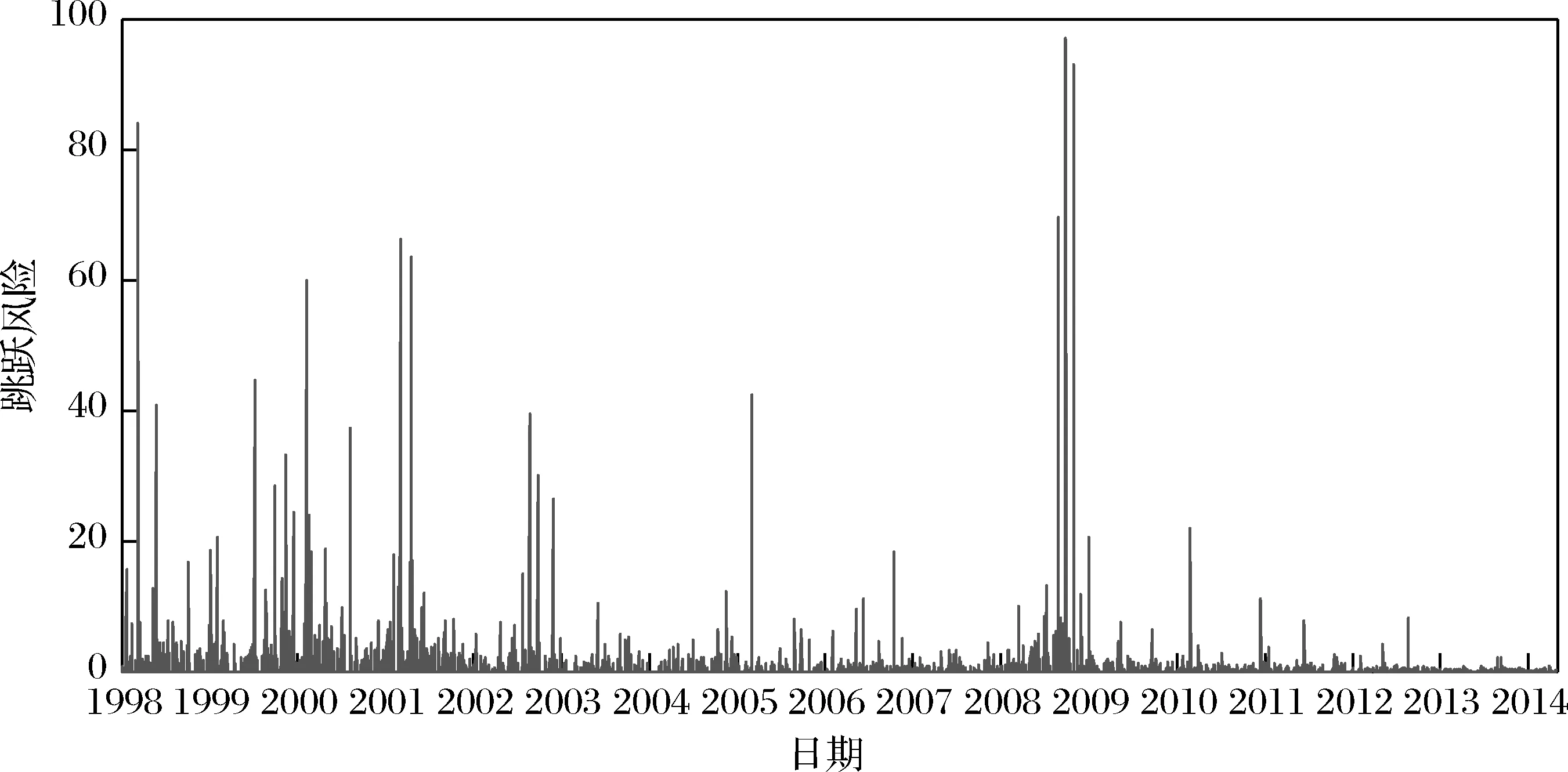

图1 原油期货价格的跳跃风险走势图

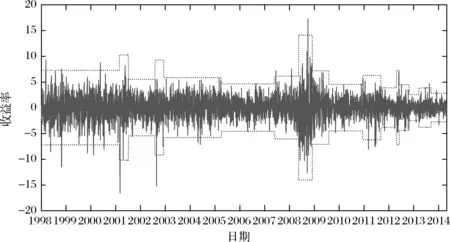

3.3 结构突变

参考Mensi等[17]和Wen Fenghua等[10]等的研究,本文选择最常用的迭代累积平方和(ICSS)算法[24]来检验原油收益率的结构突变,选择的阈值为95%下的1.358。图2和表1给出了原油期货收益率序列的结构突变检验结果。从图2和表1显示,原油期货收益率序列在1998年1月2日到2014年4月20日期间存在16个结构突变点。其中,2008年金融危机后的结构突变点数量明显大于金融危机前的数量,说明金融危机后原油期货价格波动变化更大。特别地,一些重大的经济或社会事件通常会导致原油期货收益率系列的结构突变,如图表中第1个结构突变点发生在2001年9月11日的美国911恐怖袭击事件;第3个结构突变点发生在伊拉克战争期间;第7个结构突变点发生在2008年9月15日美国投资银行雷曼兄弟破产事件,该事件引发了全球性金融危机。另外,从图表中还可以看出,在不同的时间段,原油期货价格波动存在较大的差异,方差和平均已实现波动率排在前三的是美国911恐怖袭击事件后的2001年9月17日-2002年2月13日、伊拉克战争期间的2003年2月26日-2003年6月26日以及金融危机期间的2008年9月15日-2009年3月17日。2008年9月15日-2009年3月17日价格波动最大,其方差高达22.145,平均已实现波动率高达24.440;在2013年9月20日-2014年4月20日期间的价格波动最小,其方差为0.828,平均已实现波动率为0.847。在该样本期内,不同的时间段中最大方差是最小方差的26.7倍,最大平均已实现波动率是最小平均已实现波动率的28.8倍。在不同时间段,原油期货价格波动差异如此之大,可能导致其预测精度较低。如果考虑这一因素(结构突变因素),可能会显著提高模型对原油期货价格波动的预测精度。这也是本文在第2部分的新模型构建中,加入结构突变因素的重要原因。

此外,结构突变的检验结果显示不同时期原油价格波动存在较大的差异,为原油期权定价、风险管理和资产配置等问题的研究提供一些启示。对于原油期权定价而言,原油价格波动是决定期权价值的关键变量,不同价格波动程度下其期权的价格也将存在较大的差异。对于风险管理而言,价格波动是市场风险的重要代理变量,不同时期价格波动存在较大差异,说明市场风险也存在较大差异,在不同的市场风险下应该给予差异化的管理。对于资产配置而言,Gong Xu等[22]发现原油期货市场上价格波动与收益率之间不存在显著的正相关关系,所以在价格波动高时应该减少对原油期货资产的配置。

图2 原油期货收益率序列的结构突变点检验图

表1 原油期货收益率序列的结构突变检验结果

结构突变点数量时间段方差平均已实现波动率1998年1月2日-2001年9月10日5.8056.0632001年9月17日-2002年2月13日11.59511.5542002年2月14日-2003年2月25日3.3024.7952003年2月26日-2003年6月26日9.4437.8852003年6月27日-2005年9月16日3.7764.2052005年9月18日-2007年10月14日2.3362.7532007年10月15日-2008年9月14日4.1133.9712008年9月15日-2009年3月17日22.14524.440162009年3月18日-2009年10月30日5.6145.8822009年11月1日-2011年2月16日2.2522.8492011年2月17日-2011年10月24日4.3404.4502011年1月25-2012年5月29日1.5872.0402012年5月30日-2012年7月3日5.8851.7072012年7月4日-2012年11月20日2.1462.0622012年11月21日-2013年4月2日0.6930.9622013年4月3日-2013年9月19日1.6441.5302013年9月20日-2014年4月20日0.8280.847

4 样本内分析

本文运用普通最小二乘(OLS)方法对新构建的HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型的参数进行估计,并使用Newey-West协方差修正参数的标准差和t统计量。

HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型的参数估计结果如表2所示。

表2HAR族模型的估计结果

注:小括号中的数值为t值;*、**和***分别表示在10%、5%和1%的显著性水平下显著。

5 样本外分析

5.1 样本外分析结果

本文进一步对以上HAR族模型的样本外预测能力进行评估。本文选择的样本外预测方法为基于滚动时间窗的样本外预测方法,设置2000为滚动窗长度,预测的样本期为2005年5月26日-2014年4月20日。

接着,本文使用近几年应用最为广泛的模型评价方法之一——模型信度集(Model confidence set,MCS)检验来比较本文的HAR族模型。MCS检验是由Hansen 和Lunde[25]在损失函数的基础上提出的。参考Gong Xu和Lin Boqiang[26]的研究,本文随机选择异质平均绝对误差(HMAE)和异质平均平方误差(HMSE)作为损失函数。在MCS检验中的统计量采用常用的范围统计量(Range)。因为统计量Range的渐近分布依赖于“厌恶参数”,所以它们的真实分布很复杂。实证中,Range及相应的检验p值可以通过“自举法”得到。通常当p值大于设定的常用阈值0.1时,说明准则模型有较好的预测能力;p值越大,表明模型预测能力较强的可能性越大。

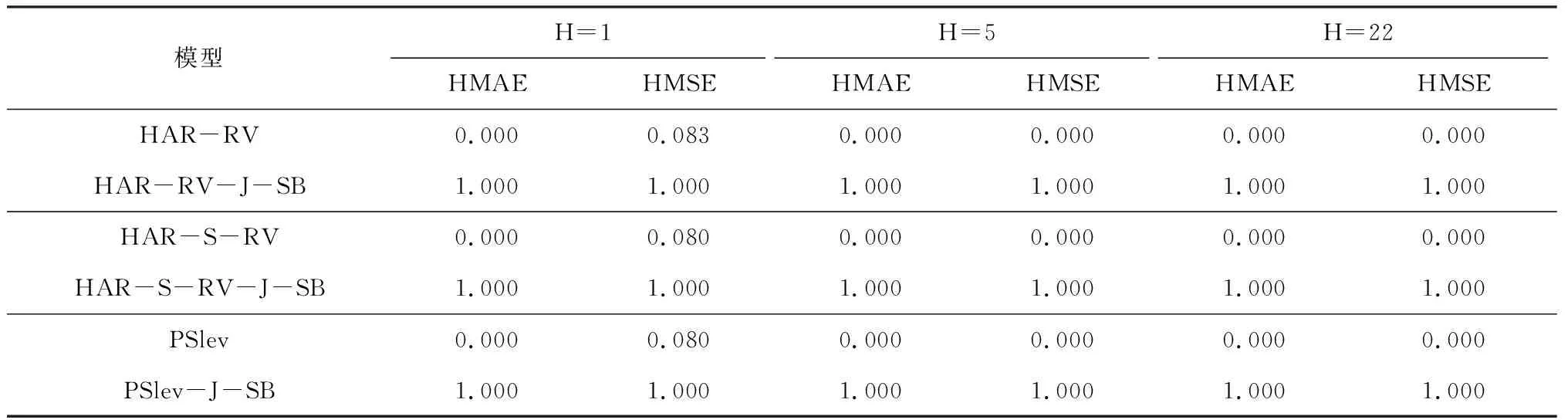

本文的主要目的是检验跳跃风险和结构突变因素是否能显著提高现有HAR族模型的预测能力,所以只需比较不带跳跃风险和结构突变的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型)和相应的带跳跃风险和结构突变的HAR族模型(即HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型)对原油期货价格波动的预测精度。表3给出了HAR-RV和HAR-RV-J-SB模型、HAR-S-RV和HAR-S-RV-J-SB模型、以及PSlev和PSlev-J-SB模型相比较的MCS检验结果。表中显示,所有以不带跳跃风险和结构突变的HAR族模型为基准模型,以带跳跃风险和结构突变的HAR族模型为比较模型时的MCS检验p值都小于给定的阈值0.1;而所有以带跳跃风险和结构突变的HAR族模型为基准模型,以不带跳跃风险和结构突变的HAR族模型为比较模型时的MCS检验p值都大于0.1。以上结果说明HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型对原油期货价格波动的样本外预测能力都显著高于与其相对应的HAR-RV、HAR-S-RV和PSlev模型。意味着跳跃风险和结构突变因素包含对原油期货价格波动的样本外预测信息,加入跳跃风险和结构突变因素能显著提高现有HAR-RV、HAR-S-RV和PSlev模型的预测能力。

5.2 稳健性检验

对于原油期货价格波动预测而言,样本外预测比样本内预测更为重要。该部分将从四个方面对模型的样本外预测评价结果进行稳健性检验。

表3 两类HAR族模型相比较的MCS检验结果

注:表中的数值都为MCS检验中的p值,加粗字体表示该p值高于设定的临界值0.1。以HAR-RV和HAR-RV-J-SB模型比较为例,第3行是以HAR-RV模型为基准模型,以HAR-RV-J-SB模型为比较模型的MCS检验结果,第4行是以HAR-RV-J-SB模型为基准模型,以HAR-RV模型为比较模型的MCS检验结果。当以HAR-RV模型为基准模型,以HAR-RV-J-SB模型为比较模型,其p值小于0.1,但当以HAR-RV-J-SB模型为基准模型,以HAR-RV模型为比较模型,其p值大于0.1时,HAR-RV-J-SB模型的样本外预测能力显著高于HAR-RV模型。

第一,使用不同的模型预测能力评价方法:5.1部分中使用MCS检验,该部分将运用Hansen[27]提出的高级预测能力检验法(SPA)对表3中的结果进行稳健性检验。SPA方法与MCS检验类似,也是通过基准模型与比较模型进行比较时,其p值是否大于阈值0.1进行判断[27-28]。

第二,运用不同的滚动窗长度:5.1部分中选择的滚动窗长度为2000,该部分将选择3000作为样本外预测中的滚动窗长度,预测的样本期为2008年8月24日-2014年4月20日,对表3中的结果做稳健性检验。

第三,在结构突变检验中使用不同的阈值:HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型对原油期货价格波动进行预测时,在结构突变检验中选择不同的阈值,得到结构突变点的数量不一样,从而影响这3个模型的预测结果。在前文中,使用的阈值为95%下的1.358,而此处将使用99%下的1.628作为结构突变检验中的阈值,对其结果进行稳健性检验。

第四,运用其它的基准模型:在前文中随机选择三个经典或最新的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型)作为基准模型,此处再随机选择6个HAR族模型,即HAR-C(由HAR-CJ模型[4]去掉跳跃成分得到)、LHAR-RV[5]、LHAR-C(由LHAR-CJ模型[6]去掉跳跃成分得到)、HAR-RV-SJ[8]、HAR-RV-SJd[8]和PS[8]模型作为基准模型,检验跳跃风险和结构突变因素是否能提高HAR族模型的预测能力。在上述6个模型中加入跳跃风险和结构突变因素,可以得到HAR-C-J-SB、LHAR-RV-J-SB、LHAR-C-J-SB、HAR-RV-SJ-J-SB、HAR-RV-SJd-J-SB和PS-J-SB模型。通过比较新模型与基准模型的样本外预测能力,来检验结果的稳健性。

实证发现本文的样本外预测评价结果在以上四种不同的条件下都具有稳健性(受篇幅限制本文未列出实证结果,如有需要,请联系本文的通讯作者)。特别地,考虑跳跃风险和结构突变因素,不仅可以提高HAR-RV、HAR-S-RV和PSlev模型对原油期货价格波动的样本外预测精度,也可以提高HAR-C、LHAR-RV、LHAR-C、HAR-RV-SJ、HAR-RV-SJd和PS模型的样本外预测能力。

6 结语

本文在现有HAR族模型的基础上,构建新的HAR族模型,试图进一步提高模型对原油期货价格波动的预测能力。本文的研究发现原油期货在本文研究的样本期中有21.6%的交易日存在明显的跳跃风险。结构突变检验的结果显示,在研究样本期间存在16个结构突变点,不同的时间段中原油期货收益率方差和平均已实现波动率存在非常大的差异,其中最大方差和平均已实现波动率分别是最小方差和平均已实现波动率的26.7和28.8倍。由于原油期货的跳跃风险和结构突变因素的存在,会影响HAR族模型对原油期货价格波动的预测精度。本文随机选择三个经典或最新的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型),在这三个模型中同时考虑跳跃风险和结构突变因素,构建了三个新的HAR族模型,即HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型。

通过样本内分析发现,原油期货的价格波动具有持续性;已实现波动率、负已实现半方差、杠杆效应、跳跃风险和结构突变因素包含对原油期货未来价格波动的样本内预测信息。样本外分析结果显示,HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型对原油期货价格波动的样本外预测精度显著高于与之相对应的HAR-RV、HAR-S-RV和PSlev模型,且该结果在使用不同的模型预测能力评价方法、运用不同的滚动窗长度以及在结构突变检验中使用不同的阈值时都是稳健的。特别地,当在HAR-C、LHAR-RV、LHAR-C、HAR-RV-SJ、HAR-RV-SJd和PS模型中考虑跳跃风险和结构突变因素,这些模型对原油期货价格波动的样本外预测能力也有明显提高。以上样本外分析结果表明,跳跃风险和结构突变因素包含对原油期货价格波动的样本外预测信息,考虑这两个因素可以显著提高现有绝大部分HAR族模型对原油期货价格波动的样本外预测精度。

本文提出了HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型等一系列新的HAR族模型,与现有的HAR族模型相比,新模型对未来原油期货价格波动的预测精度更高。因此,应用HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB等模型对原油期货价格波动进行预测,能得到更高精确度的预测值,也更有利于原油期权定价、风险管理和资产配置等问题的研究。具体而言,在原油期权定价中,期权的价值主要取决于原油期货的价格波动幅度,如果能更准确地预测原油期货价格波动,则可以对原油期权进行更准确地定价;在风险管理中,VaR和CVaR等风险度量指标是在资产价格波动的基础上计算得到,得到更加准确的风险度量指标,将更有利于风险的管理;在资产配置中,可以根据预测得到的原油期货价格波动,选择与其它的金融资产进行组合,降低整个资产组合的价格波动不确定性。以上原油期货价格波动预测的应用和扩展,将是我们下一步研究的重点。