理性预期与现实通货膨胀波动效应的实证比较

2018-11-22王相宁王梦丽

王相宁,王梦丽

(中国科学技术大学 统计与金融系,合肥 230026)

0 引言

2016年伊始,伴随着汇率波动的加剧以及物价稳定性不断被打破,全球货币政策差异性不断显现。与我国使用以货币供应量为中介目标的货币政策框架相比较,目前国际上采用通货膨胀目标制的国家已超过20个,但对于通货膨胀预期货币政策框架和通货膨胀率货币政策框架的政策效果差异目前鲜有研究涉及。

某种意义上说,开放型经济体制中物价稳定无法与汇率稳定相协调,但在保持物价稳定的基础上,若能维持汇率的相对稳定,那么这种双目标的货币政策框架则是一种货币政策框架的优化。因此,本文通过实证比较通货膨胀货币政策框架和通货膨胀预期货币政策框架的货币政策效果差异,进而比较预期管理和事后管理的优越性。

1 预期假说与通货膨胀预期的估计

本文主要对通货膨胀预期的两种估计方法(C-P概率法和计量模型法)作一个分析比较,由此选择合适的估计方法得出通货膨胀预期的数据。

适应性预期假说和理性预期假说作为通货膨胀预期数据的估计基础,相比较而言,理性预期假说能够更为全面地反映预期的形成过程。因此,本文关于通货膨胀预期数据的估计主要依靠理性预期假说,并在该前提下运用状态空间模型完成通胀预期数据的估计。

1.1 样本数据说明

本文相比以往的研究,所选取的数据频率更高,将季度数据转变为月度数据,同时时间范围涵盖了2007年1月到2018年6月的所有月份。在对通货膨胀预期数据作估计时,主要依靠通货膨胀率和利率,因此下文将对两个数据的获取途径做阐述。

通货膨胀率:实际中通货膨胀率一般不作直接测量,更多地是通过物价指数的变动来反映。消费者价格指数和生产者价格指数都可以模拟出通货膨胀率,本文采用消费者价格指数度量通货膨胀率。数据来源于国家统计局统计调查计算得出的月度消费者价格指数,经过季节调整计算出本文所需的通货膨胀率。

名义利率:名义利率有多种表现形态,比如银行系统的存款利率、贷款利率、同业拆借利率,以及债券系统的十年期国债利率等。本文名义利率使用上海银行间同业拆借利率,因为Shibor一定程度上反映了我国金融市场资金供需与平衡状况。

1.2 通货膨胀预期的状态空间表现形式和估计结果

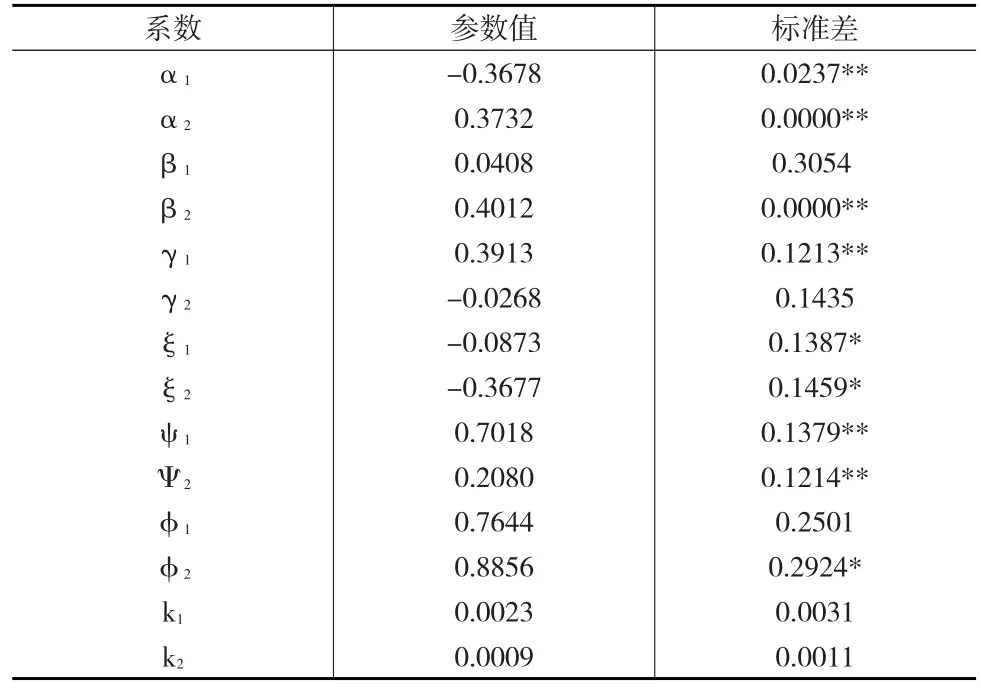

对以上变量进行设定,L为滞后算子,x(L)=x1L+x2L2+…+xpLp。其中,it为t期的名义利率;πt代表t-1期至t期的通货膨胀率(消费者物价指数口径)。

而且变量存在等式关系:

其次,由于本文所需估计的通货膨胀预期数据也需纳入该模型,为此,本文将=it-代入式(1)和式(2),并转化成状态空间模型的表现形式。

考虑到状态空间形式的自由度,本文选定二阶滞后,此时的状态空间形式为:

状态方程:

观测方程:

其中:

在该模型中,残差ε1t计算的方差为,残差ε2t计算的方差为,预期误差et的方差用表示,由于本文对通货膨胀预期数据的估计采用的是理性预期假说,也即式(12)中残差et应为零均值的白噪声方可满足要求。

本文采用卡尔曼滤波迭代法对待估参数进行估计,估计得出的模型参数估计值和对应参数的标准差如表1所示。由表1可以看出,模型的参数估计值很大程度上在95%置信水平上显著,因此本文在理性预期假说的前提下,该模型能够较好地反映通货膨胀预期数据估计的准确性。

表1 状态空间模型的参数估计值以及标准差

2 实证比较

本文针对两种货币政策框架,分别研究通货膨胀预期、通货膨胀率对汇率的时间传导效应,比较预期管理和事后管理的政策效果。因此本文将上述三个变量放入同一个模型中,选取物价和汇率两个角度,研究不同货币政策框架的政策效果差异。

本文采用VAR模型研究三个变量之间内在的作用机制,一方面可以解决变量的内生性和外生性问题,另一方面可以使用脉冲响应函数和方差分解技术进一步研究时间传导效用的大小。ADF单位根检验是VAR模型使用前提,检验结果表明在5%的置信水平下通货膨胀和通货膨胀预期序列满足单位根小于1;而对于汇率序列,在5%的置信水平下是不平稳的。因此本文取汇率的变动率作为研究对象,检验结果表明汇率的变动率在5%的置信水平平稳。根据单位根检验的结果,本文以汇率的变动率、通货膨胀率和通货膨胀预期作为研究变量。根据AIC、SC和HQ准则的检验结果,本文VAR模型选择4阶滞后。

为了对比通货膨胀率和通货膨胀预期带来的时间传导效应,本文使用脉冲响应函数和方差分解技术作为分析手段。

2.1 脉冲响应函数

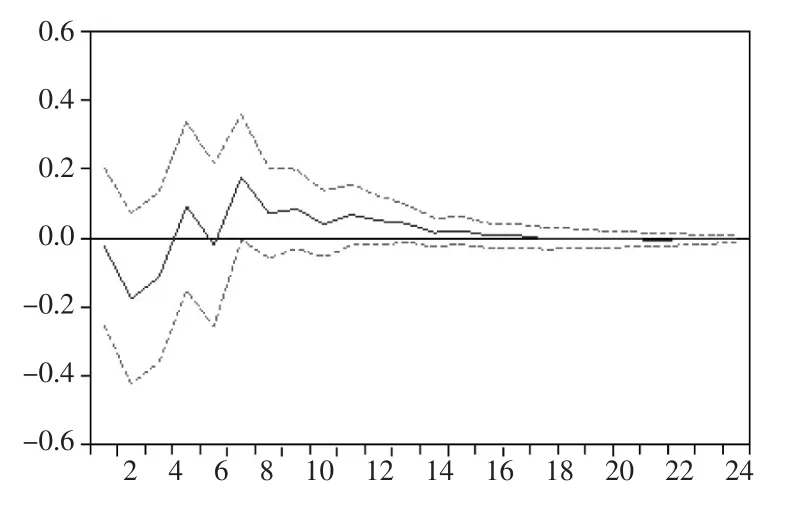

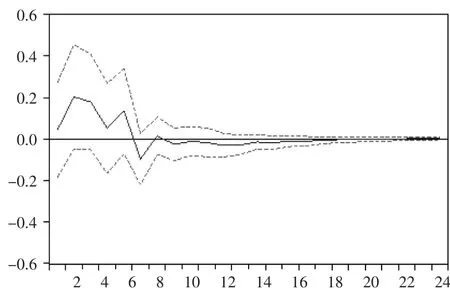

脉冲响应函数可以用来分析一个变量的单位变动带来另一个变量变动的程度,图1和图2分别表示传统和新型货币政策框架带来的脉冲响应函数图。其中,实线表示实际走势,两侧的虚线表示正负两倍标准差的偏离趋势。

图1 通货膨胀率的时间传导效应

图2 通货膨胀预期的时间传导效应

观察两个脉冲响应图发现,从政策效果的持续性角度来说,通货膨胀货币政策框架的时间传导效应持续时间更长。观察图1的趋势走向,通货膨胀率对汇率的冲击作用首先表现为反向冲击,但这种冲击达到一定的峰值之后就开始慢慢减弱,转变为正向冲击后影响逐渐削弱。开放型经济体制中,纸币的价值量变化导致两国货币之间的汇率发生变化。假若在此关系等式中引入通货膨胀,那么一国通货膨胀率的高低直接影响了两国之间货币的比价。当两个国家同时发生通货膨胀,那么通货膨胀的程度将是汇率变动的直接影响因素。当然,通货膨胀率仅仅是汇率变动的单一影响因素,所以随着通货膨胀率作用于汇率的时间不断延长,其他因素对汇率的影响作用开始慢慢显现。因此,本文认为后续作用方向相反可能是由于其他因素对汇率的影响作用。观察上文图2的趋势走向:通货膨胀预期对汇率的冲击作用首先表现为正向冲击,而后转变为反向冲击作用,但反向冲击作用表现较弱。本文对上述脉冲响应函数图进行分析认为:不管本文使用了哪一种预期假说,通货膨胀预期作为一种心理预期的属性并没有改变,货币持有者对货币的交易买卖与交易者心理预期有极大的相关性,当人们对市场产生一定的预期时,往往会作出相反操作以获取预期正确带来的收益。随着时间的推移,通货膨胀预期对汇率的时间传导效应可能在逐步消退,并且受其他因素影响作用方向开始转为反向冲击。

2.2 方差分解技术

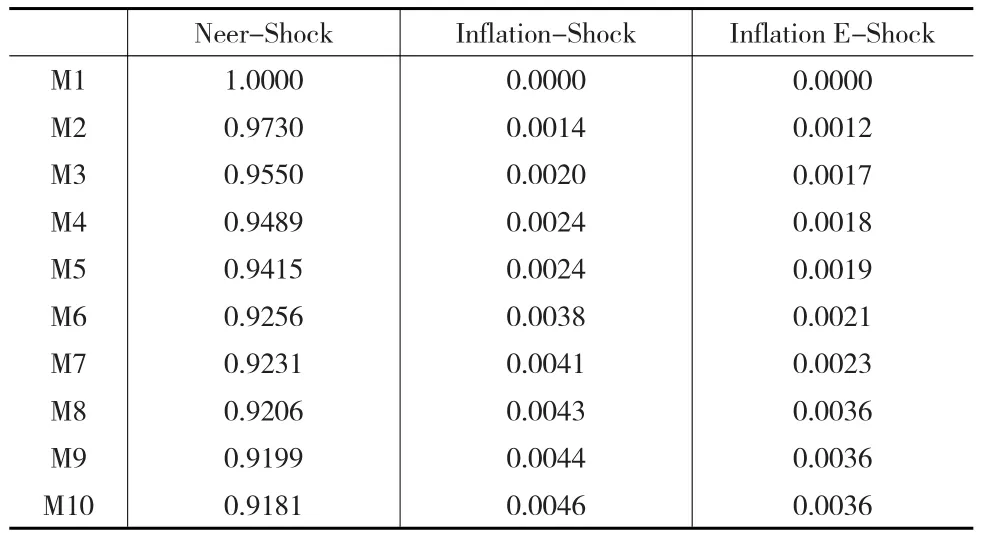

本文的研究目的在于比较两种不同的货币政策框架的政策效果差异,虽然脉冲响应图已经在一定程度上描述了通货膨胀率和通货膨胀预期的物价稳定性和汇率稳定性,但无法说明两种冲击相对影响程度大小。脉冲响应函数可以用来刻画两种影响因素的传递效应,方差分解技术则可以用来反映两种因素的影响程度。因此本文为了研究通货膨胀预期和通货膨胀率的政策效果差异,用Neer-Shock代表汇率变动冲击,用Inflation-Shock代表通货膨胀冲击,用InflationE-Shock代表通货膨胀预期冲击作方差分析,结果如表2所示。

表2 汇率变动率的方差分解

由表2可知,从时间序列上来看,通货膨胀预期和通货膨胀率对汇率的影响程度随着时间的推移而减弱,且通货膨胀率货币政策框架带来的变量波动大于通货膨胀预期货币政策框架带来的变量波动。分析其中的原因在于,虽然通货膨胀预期本身作为一种心理预期属性,影响相对平稳可控。因此从冲击程度角度来说,通货膨胀预期货币政策框架对于维护汇率的稳定性有更重要的作用,重视前期预期管理比事后采取相关措施调控通货膨胀水平更能够维持物价水平和汇率水平的相对稳定。

3 结论

以货币供应量为代表的传统货币政策框架下,物价的稳定主要依靠中间变量调控物价,而通货膨胀目标制货币政策框架的核心思想在于事前调控通货膨胀预期以稳定物价,但两种货币政策框架的政策效果差异尚未被关注,即预期管理与事后管理的政策效果尚不明确。因此本文借助理性预期假说,利用状态空间模型迭代思想得出通货膨胀预期序列,再实证比较两种货币政策框架的政策效果差异。结果表明,通货膨胀预期货币政策框架对于物价及汇率的影响更为温和,即重视前期预期管理比事后采取相关措施调控通货膨胀水平更能够维持物价水平和汇率水平的相对稳定。