区域经济与城市税收合理性配置分析

2018-11-22赵伟光

赵伟光,刘 晶

(1.中央财经大学 财政税务学院,北京 100081;2.首都经济贸易大学 城市经济学院,北京 100070;3.齐鲁工业大学 金融学院,济南 250100)

0 引言

我国的税收收入自分税制度改革以来一直呈增长趋势,与GDP年平均增长率相比,同期税收收入增长已远超出它的范围。城市税收是经济政策的重要组成部分,利用税收增加财政收入,促进区域经济的发展是国家制定税收政策的主要目的。我国学者认为税收超增长的原因主要有三个因素:一是经济因素,二是管理因素,三是政策因素。但目前我国有关税收超增长的研究,特别是在随机生产的基础上,全要素生产率增加对中国税收超增长各因素的贡献率研究方面还仅局限于理论,实证方面的研究还较少。目前国内外学者对于城市税收政策的研究大都集中于纳税人角度,且线性回归、数据调研分析等研究方法比较单一,部分学者采用了随机生产边界模型,但是实质性的征管变量却并未引入,未对产业区域进行分类。因此,本文基于随机影响模型研究区域经济与城市税收两者之间的关系。

1 随机生产边界模型的构建与检验

1.1 随机生产边界模型的构建

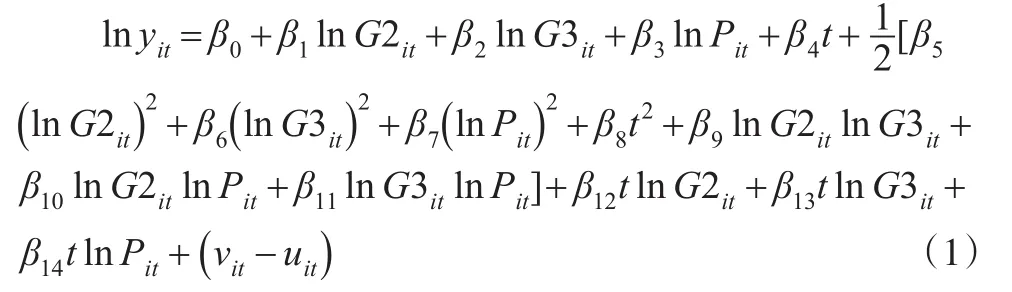

Meensen最早提出了随机生产边界分析方法,这种分析已经成为衡量经济学中生产效率的工具之一。随机前沿生产函数模型为:

其中,yit指i在t时期的产出,Xit指投入向量,包含各种要素的投入;t指生产边界随时间变化的可能性,表示前沿技术进步的趋势。考虑到生产函数的包容性问题,本文选择超越对数生产函数作为研究税收征管投入产出的生产函数形式。这是因为超越对数生产函数不仅包含所有投入要素的产出弹性、技术进步、技术非中性、技术效率和要素间替代弹性,还能退化成柯布·道格拉斯生产函数,因而具有较强的说服力。投入要素包括税务人员投入(P)、第二产业增加值(G2)、第三产业增加值(G3)等变量,前者为税务机构方面的投入,后两者则是地方经济体系可以利用的客观资本投入,需要说明的是,基于第一产业税收占总税收的比例已经不足0.002,因此未将其计入投入要素中。生产函数具体如下:

其中,yit用来表示不同省市税务局和区域税务局税收量,而各要素的投入向量以Xit为代表。本文中的税务人员是指在税务机构上投入的人力,而地方经济体可利用的客观税基指的是第二产业、第三产业的增加值。投入要素中并没有加入第一产业,是因为其税收收入不足总税收的一半。本文将2012年的时间变量t记作数字1,并依次往后递增,来衡量税收征管中各因素所产生的作用。Christensen指出在结构模型中,超越对数生产函数模型也属于平方反应面模型,它具有变替代弹性、易估计和包容性强等特点。因此,本文使用超越对数生产函数模型,来解决传统函数模型无法衡量技术进步的缺点。

1.2 技术效率方程的构建

式(1)的生产函数中,其随机扰动项是由vit和uit构成的。其中,vit表示经典白噪声,uit表示非负随机误差项。这代表了低效率项目的生产(技术效率TEit=exp(-uit))。如果假设uit=0,TEit=1,则其表示为个体生产技术的完整效率状态;但是如果将uit比作0的数字时,TEit就比1小,这代表了边界生产中的个体生产,生产效率比较低下。学者对υit的分布假设提出了各种观点,目前在实际应用中最常见的是Battese、Corra的假设,设定其服从非负截尾的半正态分布。在此基础上,根据υit变化形式设定的不同,随机生产边界模型也有很多种形状。该模型假设vit具有指数线性增长率,根据线性系数是否为0,将模型分为两种:

Ti指生产单位i的最后一个时期,μ指衰退参数,当μ比0大时,生产单位的非效率水平就随时间递减,当μ比0小时,生产单位的非效率水平就随时间增加。

在实际计算中,具体的操作步骤是:先使用模型估计方程,然后对估计出来的参数进行检验,如果假设成立,说明模型适用;若不成立,说明模型不适用。这里重新设定了技术效率方程式,以表达uit的形式和使用方法:

式中,GPS为第二产业增加值占总值的比重,它突出了区域经济结构的特点;而第三产业增加值除以税务人员总数得出的数值则用PERT代替,这表示了税源的集中度。

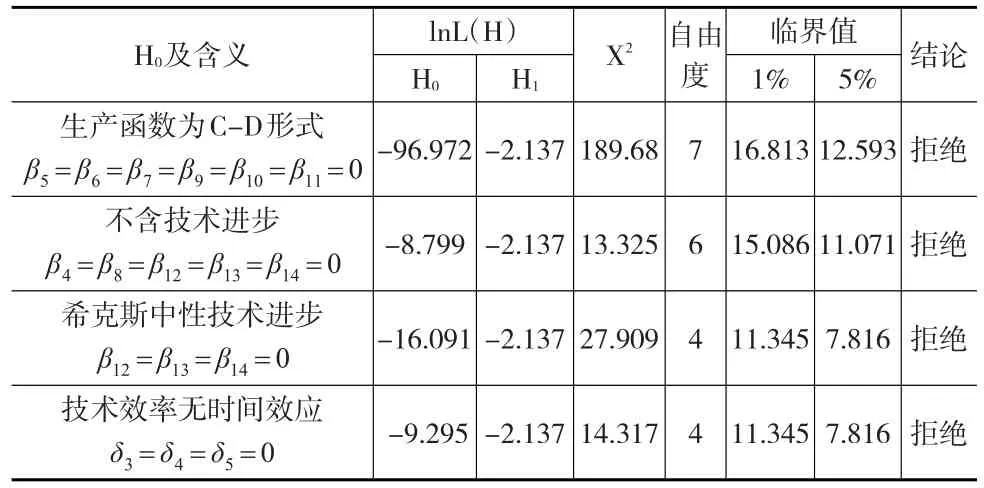

1.3 模型形式的检验

通过对上述方程式的检验建立随机生产边界模型,得到:

1nL(Ho)用来表现受限制的随机边界模型的对数似然函数,那么无限制的随机边界模型的对数似然函数表示形式为1nL(H1)。当(Ho)成立时,其限制随机变量的数量为自由度,得出结论:统计需要遵守混合卡方的部署。

表1 函数形式的检验

从表1中可以看出,显著性水平5%下,其所列的四项假设被对系数的似然比检验拒绝了,这也证明了本文随机生产边界模型建立的正确性。

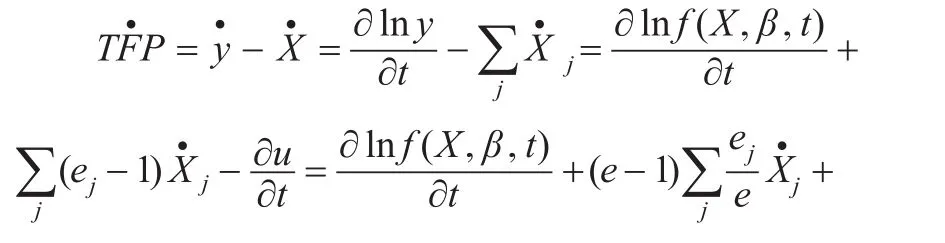

1.4 基于随机生产边界模型的TFP增长分解

详细了解全要素生产率,并从税收征管效率的角度出发,计算出税收TFP增长率的公式为:

其中,J为各个省市的税收收入总量,X为各种要素的投入向量,“·”代表相应变量的增长率,例如是投入要素j的税收收入弹性,规模弹性则是为投入要素j占总成本的份额,这是为了使

在研究了税收TFP增长之后,可以将其分成以下四个方面:

通过以上分析可知,税收TFP增长率可以分为三项:前沿外移、技术效率变化、规模效率。公式如下:

2 实证分析

2.1 模型估计

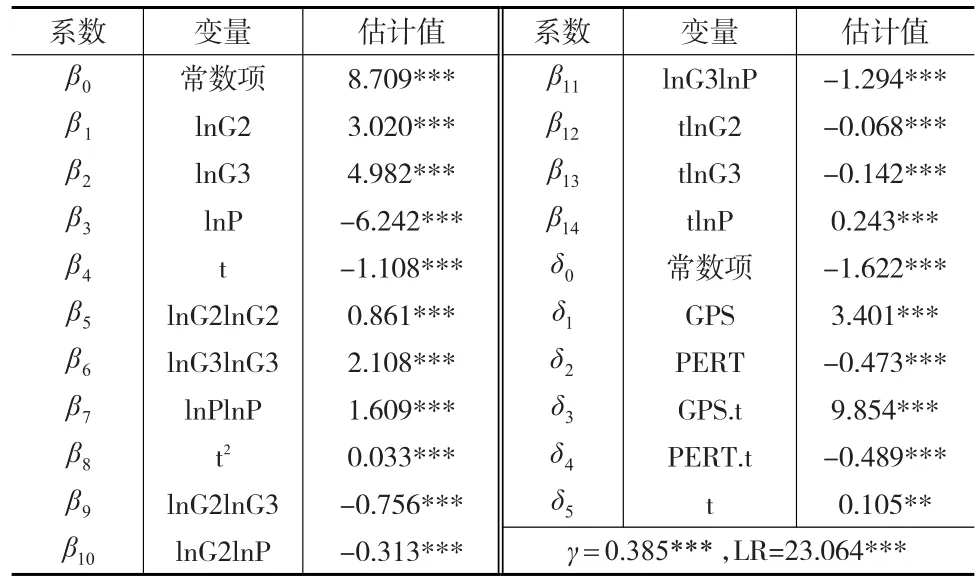

本文选取我国31个省份的省会城市面板数据作为调查对象,随机生产边界模型需要通过GDP(国内生产总值)、第二产业和第三产业的增加值来构建,2016年《中国统计年鉴》提供了分行业附加值的数据,《中国税务年鉴》提供了税务机构人员数目和税收各部门的收入的数据。通过分析提供的数据可知,随机生产边界模型估计结果如表2所示。

表2 随机生产边界模型估计结果

经过对随机生产边界模型的研究可以得到γ的统计量为,说明在对其的研究中加入技术非效率和随机误差项是有效的,主要是因为实际的税收收入无法与最优税收收入相比较,总体概括就是缺乏技术效率。

2.2 TFP增长分解结果

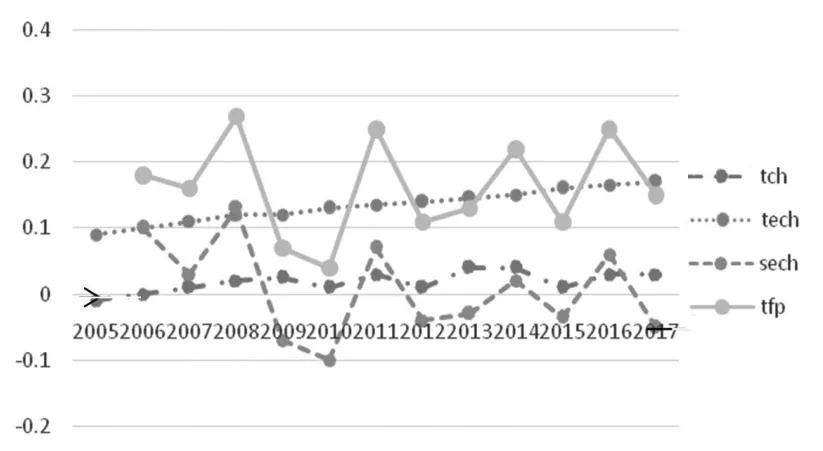

对本文选取的省份的TFP增长值进行分析,所得结果如图1所示。

图1 TFP增长分解示意图

从图1中可以看到,提高税收的征管率可以增加税收全要素的生产率,因为税收征管率的平均贡献率已经到达顶峰。近几年,技术效率一直呈稳中有升的发展趋势,说明了我国税务人员的税收征管效率在稳步高升。促使税收征管技术效率不断提升的主要原因是:我国对税务人员的学历水平和实践能力要求不断提高,所挑选出来的税务人员都是经过专业化培训的,因此税收征管技术效率才会不断提升。

前沿外移也是促进我国税收TFP增长的一个因素,而潜在税收能力的提高,主要归功于可税税基的扩展。一方面,完善征税可以降低逃税率;另一方面,税收制度的调整虽然降价了税费,但税费的征收由于行政因素仍然呈现一种懒散至严格的形式,而且,对改革燃油税、购置车辆税等税费也增加了税基。从图1中可以看出,前两年的边界转型是负增长,但后来一直保持正增长,说明前沿外移的贡献率早在2007年规模效率是负数的情况下达到10。

规模效率的起伏比较大,主要因为规模效率与技术效率和前沿外移不一样。规模效率截止到2008年一直呈正数增长并且数值比较大,不过到2009年就出现了变动,一直呈负数增长并且数值也为负数,从这里就可以看出波动比较大。从公式(1)可以看出,规模效率的增加是由每个输入元件的输出弹性决定的。从图2中可以看到税收弹性的变化。

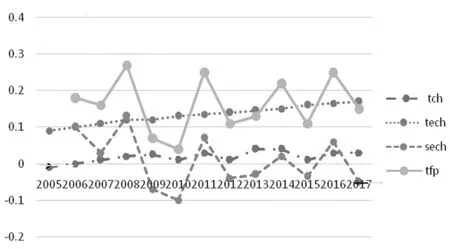

图2 各投入要素的税收入弹性示意图

从图2中可以看出税务人员的纳税收入情况,在2013年和2014年的时候呈正数,除此之外都是负数,这说明使用纯粹人力投入提高税收是行不通的,虽然规模效率低下,但是第二、第三产业总增值税收收入弹性一直保持在1以上,说明提高单位的GDP就可以增加单位的税收,具体来说就是经济要素的投入具有规模效率。导致这样的结果一方面是因为税制具有渐进性,所以可以通过提高税收达到想达到的目的;另一方面GDP表征增量的概念,而税基(课税基础)表征总量的概念,它们之间的概念性质是不一样的。

3 结论

本文选取我国31个省份的省会城市的面板数据建立随机生产边界模型。使用Kumbhakar法来分析税收全要素生产率的增长情况,结果显示:(1)税收征管效率的不断提升是形成我国税收增长的主要原因,造成这一现象的原因主要与各税务机关和个人主动纳税意识的强度有关。(2)费改税的平均贡献率高于12%,这也是形成我国税收增长的一个原因。(3)税收的超增长现象,表现了现在社会经济发展规模的高效率以及人力资源投入规模的无效率,由此可见,税务机关以“粗放式”投入人力的做法是造成规模效率因素贡献值为负数的主要原因。因此,要采用政府与市场机制相结合的方式来促进我国区域经济的发展,保证我国经济的优化和区域经济的协调发展。