欧债危机的分析及对我国商业银行的启示

2018-11-17杨蕾竹李瑞强张雪莲

杨蕾竹 李瑞强 张雪莲

摘要:2008年金融危机还未平息,各国政府负担超过其能力以外的债务,导致希腊为首的欧洲主权危机被引爆,银行业危机是此次危机的表征之一。本文从商业银行的角度对不良贷款率,信用评级,监管机制等方面进行反思,吸取相关经验与教训,促进我国商业银行的健康稳定的发展。

关键词:银行危机 商业银行 流动性 不良贷款率

引言

主权债务危机,银行危机,流动性危机是此次危机的三大表征。银行业与国家主权相结合的危机,主要直接受所持主权债务的牵连。系统的回顾此次传导进程有利于下一步的研究。

第一阶段:欧债危机的萌芽(2008年9月-2009年3月),美国雷曼兄弟破产引发了金融危机,此场危机席卷全球,银行融资成本不断上升,市场上流动性短缺,大量买入美国次级资产证券的IKB(德国工业银行)是第1家宣布受到波及的欧洲银行,许多国家的银行濒临破产,跨国金融机构的各种去杠杆措施使得其收缩海外业务。

第二阶段:债务问题凸显阶段(2009年4月-2009年9月)在全球经济低迷状态的背景下,财政不平衡的希腊财政首先出现了债务危机,欧洲各国政府担心银行出现系统性风险,其中爱尔兰率先向本国银行业提供存款保证金,这一措施一方面缓解了市场上流动性短缺的问题,另一方面也增加了国家债务负担。

第三阶段:欧债危机的爆发(2009年10月-2010年3月),在2009年,全希腊人得知欠下的总债务,所有的希腊人由努力工作一年的收入全部还债都还不够,其主权债务总额达到其经济总量的113%。2009年12月,国际上三大评级机构标准普尔,穆迪,惠誉调降欧洲等国的主权信用评级,欧盟各成员分别遭受不同程度经济系统的紊乱,救助导致了政府大流血,国际社会一改对国家债券是金边债券的看法。

第四阶段:主权信用问题的不断蔓延(2010年4月-2012年9月)2010年5月,财政不平衡的希腊的债务问题的传染至其他国家,葡萄牙,西班牙,意大利,爱尔兰等国都爆发了主权信用危机,形成了“PIIGS(欧猪五国)”,这些欧元区经济体都遭受了不同程度的影响。2011年9月,标准普尔下调了将意大利的主权信用评级,这一事件标志着欧债危机从边缘国家蔓延至核心国家。

一、从主权债务危机到银行危机

欧洲五国的金融市场特征都以银行为导向,银行在为个人或企业提供融资中有极重要的作用,其中四大标志性事件体现了主权债务危机向银行危机的过渡:

其一,2011年10月4日,欧洲债务危机下出现了第一家接受政府救助的银行一德克夏银行,全球最大的公共基础设施融资银行之一的比利时政府出资,收购德克夏银行在比利时的全部资产。

其二,比利时,法国,卢森堡三国政府率先向德克夏银行注入流动性,对其不良资产提供了900亿欧元的财政担保,比利时政府的比例达到60.6%,其余法国与卢森堡的分担比例分别为36.5%和3%。但是政府注入流动性的同时也增加了自身债务。

其三,国际信用评级的不断下调,2011年9月14日,穆迪将法国兴业银行银行债券和存款评级,从Aa2下调至Aa3,认为法国兴业银行风险敞口增大。将法国农信贷银行的长期债券和存款评级从Aa1下调至Aa2,这是欧债危机以来第一次对银行信用评级进行下调,导致法国的国债十年期国债价格下跌,银行资产遭受损失。标志着危机从主权市场蔓延至银行市场。

其四,政府陷入危机后无暇顾忌银行业危机,但是银行资本充足率不断下降。据欧洲银行管理公布的数据,2011年10月27日西班牙银行需要注资261.61亿欧元,几乎占据整个欧洲银行业所注资总额的四分之一。

二、银行业危机不断地恶化

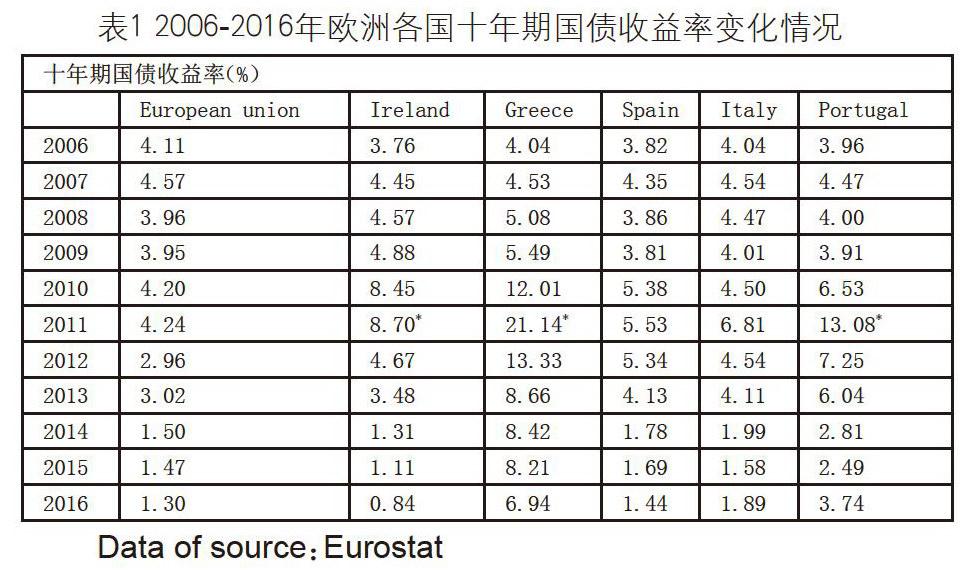

居高不下的债券收益率体现了银行业危机的恶化,国债的利率反映了投资者对欧洲主权风险的认知,越是需要高利率才能够吸引投资者进行投资,也反映了投资该国的风险越大。欧洲银行大量持有主权债务国家债券,并且银行间相互持有对方债券,欧洲银行业的银行业同业拆借市场依賴程度高,通常以本国的国债作为抵押物拆借资金。当国家信用在不断下降时,本身由于全球金融危机导致的高债券收益率,在欧债危机的推波助澜下进一步增高。根据欧洲统计局统计欧洲五国十年期国债收益率,希腊在2011年12月在达到21.14%,葡萄牙达到13.08%,爱尔兰8.70%(用*表示),均超过同期欧盟平均水平,PIIGS五国债利率在主权危机爆发时的高收益率造成了流动性短缺。此外,还使经济参与者的恐慌等,暴露了欧元区固有体制存在的问题:国家无法自主调节扩大货币供应量使利率下降,导致银行向欧洲央行借钱的成本居高不下。

三、欧债危机在中国银行业中的影响

欧债危机可以通过很多渠道影响我国银行业,但不足以造成我国商业银行的系统性风险。影响渠道包括对我国商业银行在海外资产的质量,欧洲银行相关授信业务,欧元敞口风险,持有的外国债券的传导,出口企业偿债能力下降等方面。其一,刘珂(2012)进行了相关测算,发现改变调整外部条件,相关损失对商业银行的利润影响较小,能够保证监管要求的资本充足率。其二,随着我国与欧洲经贸关系的加强,我国银行业在欧洲设置分支机构明显加多,但由于我国银行业在欧洲市场扩张处于初始阶段,其经营业务的范围较窄,贷款是其主要资产,然而中资银行境外资产构成在欧洲不到两成。其三,2012年6月,中资银行在外不良资产率仅为0.25%,所以我国银行业在欧洲分支机构受的冲击不大,因此欧债危机对中国银行业在欧大陆的影响是有限的,可控的。此外,我国商业银行持有部分遭受欧债危机的国家的政府债券资产规模小,贬值幅度不大,对我国商业银行影响有限。最后,我国金融及其相关衍生品及市场发展并不完善,相关金融交易受到一定程度的限制,但在此背景下我国金融业及其商业银行受到的冲击应该在可以接受的范围内。

四、欧债危机对我国商业银行的一些启示

欧债危机爆发以后,欧洲多个国家陷入了债务危机。对于商业银行而言,严重损害了商业银行的流动性,商业银行是我国国民经济体系的重要组成部分,从中获得启示对有利于国商业银行的稳健发展。

(一)控制不良贷款率

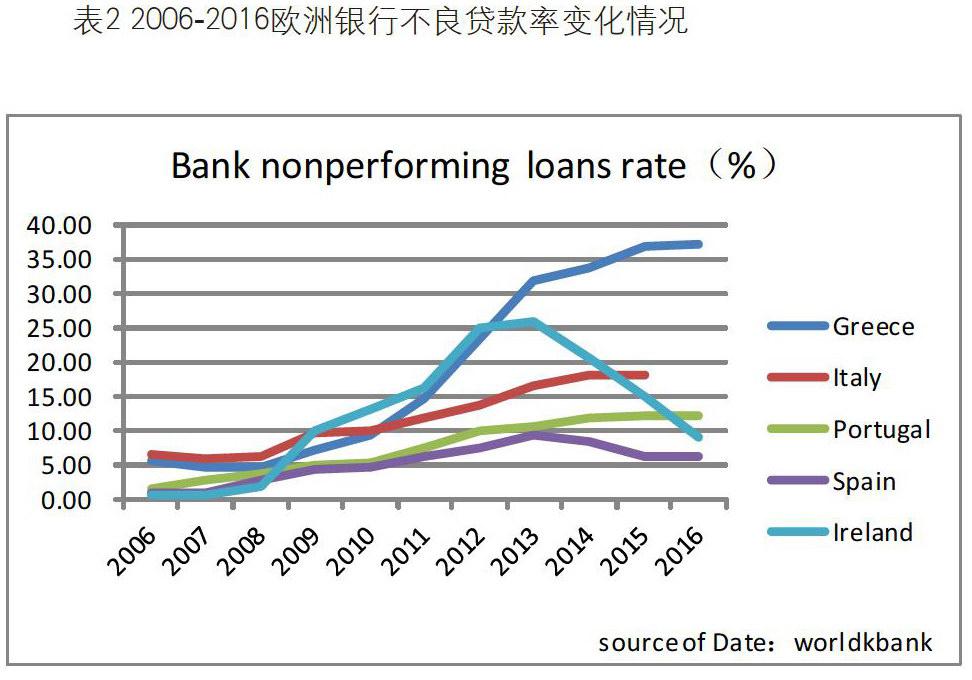

在经济环境存在下行时,不良贷款率的上升直接增加了商业银行资产减计的风险,从此角度出发,我国商业银行在整个银行业甚至金融业存贷款竞争加剧的情况下应该保持理性,合理控制贷款结构,加强信贷审批流程,从源头控制信贷风险。不良贷款率为不良贷款占总贷款的比例,不良贷款率直接反映了商业银行的盈利能力,稳定性还有核心竞争力。不良贷款率的显著增加为欧洲主权债务危机转向银行危机的具体表现形式之一。根据世界银行统计,2016年,希腊的不良贷款仍然高达36.99%。在欧盟中,各成员国由于仍存在相互之间竞争,为了提高信贷竞争力,存在降低利率,放松审批等行为也导致了高的不良贷款率。

(二)辩证看待主权信用评级

我国商业银行应建立起下行压力下的评级机制,及时调整对市场风险的控制。从华尔街金融危机到欧洲主权债务危机,对三大垄断评级机构的质疑不断,一方面主权信用的评级将会影响商业银行的流动性,另一方面信用评级机构对评级结果调整存在滞后性,具有顺周期性,对金融市场的运作起到了推波助澜的作用。

(三)化危机为机遇

在国际金融市场发生重大变化的时候,债务危机的爆发拉大了全球资金的避險需求,股市债市汇市在此次主权债务危机中均出现不同程度的震荡,原油黄金等大宗商品出现了明显的市场行情,我国商业银行适当把握时机,进行波段操作。比如,在原油期货市场中,2009年12月,2010年2月两次筑底,价格分别为73.68美元和71.52美元,第一次筑底后升高,曾经最高达到87.39美元1这样,及时预测市场震荡,利于商业银行发展2.抓跟随企业客户抓住机遇拓展海外市场:我国商业银行可以适时捕捉危机中的机遇。

(四)思考当前分业监管体制

在主权危机爆发的时候,流动性收缩。为应对危机各个成员国的监管机构下调资本充足率,各家银行宁愿将钱存到欧洲央行,这导致了欧元区银行间拆借市场的紧缩,随着欧洲银行业一体化加深,欧盟缺少对维持整个欧元区金融危机的监管机构,各个成员国会基于自身利益最大化对本国采取措施,但是都陷入了集体困境。三元悖论在欧盟体系中是存在的:稳定的金融体系,成员国负责的金融监管和一体化的金融体系这三者无法同时兼得。

从欧洲主权债务危机中对我国银行业监管提出了一个更高的要求,要及时审慎对行业进行监管。我国金融市场起步较晚,结构也相对欧洲成熟的金融市场更为简单,并且每个市场都有相应的监管机构,分业监管保证了我国整体金融体系的稳定,证券市场的证监会,银行市场的银监会,可以保证监管的及时。