利率债进入第二轮行情

2018-11-17辛超

辛超

中国经济下行日益明显,且下行已经从预期阶段进入实质性的数据呈现阶段。

美国总统特朗普最近表态要与习近平主席在G20会议期间进行会谈。美国中期选举之后,合作已成为中美最优选择,笔者预计会谈将释放善意,緩解不断紧张的双边关系。

2018年以来,房地产市场逐步降温,当房价不再上涨时,财富效应对消费升级的带动作用会减弱。预计2019年上半年,经济下行压力会尤为明显,通胀则前高后低,压力不大。

随着经济下行,货币宽松将进入第二阶段:政策利率的扭转操作。受汇率影响,为维持中美短端货币利差,短端利率预计不动,央行可以下调1年期MLF、PSL利率——其实央行已经在着手降低长端货币利率了,方法就是降准,法定存款准备金利率是1.62%,1年期MLF利率是3.3%,用降准代替MLF是更大幅度地压低长端利率,会进一步压平货币市场利率曲线,降低融资成本。但二者对融资成本的影响有明显差异,降准掩藏了“降息”信号,而直接下调MLF利率对融资成本的影响更为直接。未来央行是否要调整利率,需要综合考虑贬值压力以及降低融资成本的迫切性,而笔者认为后者已经更为重要。

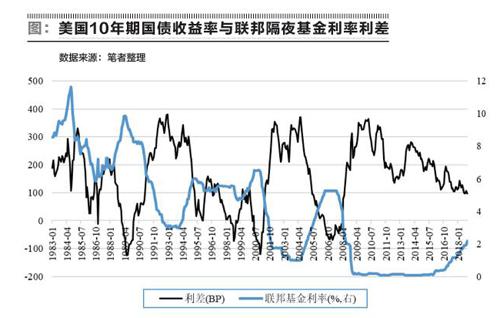

中国的货币政策具有相当程度的独立性,不必担忧美债的影响。在笔者看来,我们并不必担忧中美10年国债利差,不存在中美10年国债“应该”保持多少BP利差的问题。利差可高可低,甚至在一段时间为负也无不可。

就美债市场来看,3.3%基本就是10年期美债收益率的顶部。2018年年中,美国10年期国债收益率在2.8%、2.9%徘徊数月,9月开始收益率快速上行突破3.2%,目前来看,10年美债收益率已经基本上行到位,3.3%是上限。

回顾历史,从上世纪80年代末开始,每一轮加息周期的顶部,10年美债收益率与联邦基金隔夜利率的利差或零或负。按照美联储给出的加息指引,在加息终了时,联邦基金隔夜利率为3.25%-3.5%,与10年美债收益率正好形成轻微倒挂。如果彼时经济出现比较明确的增长放缓迹象,10年期美债收益率会提前下行,负利差会扩大。因此,按照当前美联储对未来增长、通胀以及加息路径的预期,3.3%就是10年期的美债上限。

要突破这个上限,必须有经济基本面和加息路径的重大变化——但笔者认为短期内条件并不充分。如果2019年中国经济明显走弱,美国也别想独善其身,特朗普的基建能让美国经济在2019年笑傲全球?共和党在中期选举中丢掉了众议院,民主党会卡住特朗普的钱袋子——从这个角度看,2019年特朗普也确实需要中国增加进口来提振美国经济。

中国财政政策发力尚显不足,在经济下行与财政发力之间,会有一个时间差。以前出台“4万亿”投资政策时,中央出1万亿元,地方跟3万亿元,并且国有企业响应跟进。但如今国有企业和地方政府正在降杠杆,国企被划定了资产负债率上限,地方政府正在处理隐性债务,失去了政府信用支持,资质不佳的城投公司融资十分困难。

积极的财政政策要托底经济,首先要对冲地方债务紧缩的影响,还要对冲贸易战以及民企顺周期紧缩的影响,而没有地方和国企的强力配合,中央想靠财政政策稳住经济,必然要扩大财政赤字,这就要等到2019年两会通过新的财政预算。最近基建投资当月同比持续负增长,逆周期作用暂时还没有显现出来。

信用紧缩在逐月缓解,但离信用宽松还差得远,信贷仍是增长的制约因素。最近3个月,委托贷款、信托贷款与未贴现银票的合计新增融资额稳定在了减少2600亿-2900亿元的负增长区间,表明表外融资仍在收缩,只是力度有所减轻。从近几个月社融数据看,管住了表外融资,仅靠银行信贷和债券融资,对信用紧缩对冲能力是远远不够的。尤其是,近期监管层面一系列的信贷干预政策,可能会干扰银行的风险控制,反而影响银行的风险偏好。

从投资策略上讲,利率债已经进入第二轮上涨行情。由于央行在长短端政策利率操作上的差异,这波行情与年初第一波利率债行情存在明显差异:久期非常重要。

作者就职于江信基金,本文仅代表作者个人观点