2018年国内新稻谷市场形势展望

2018-11-17焦善伟

焦善伟

(中华粮网,河南 郑州 450046)

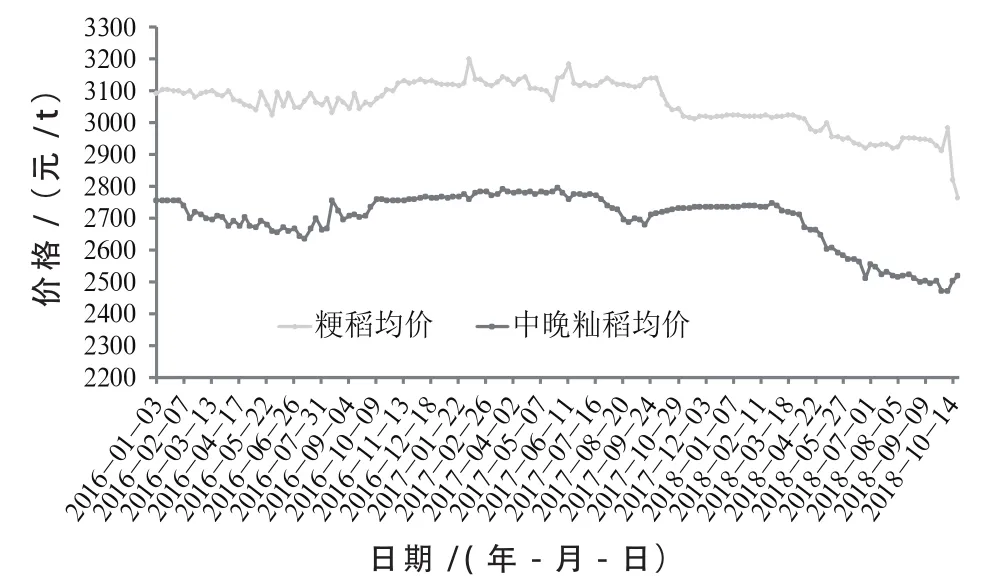

2018年以来,国内稻谷市场价格受最低收购价格大幅下调及托市稻谷库存持续拍卖等影响,呈现大幅回落并保持偏弱态势(图1)。在新稻谷收获上市之前,市场供应以陈稻为主,加之大米终端消费疲软,稻米市场整体购销偏弱。根据中华粮网监测,2018年上半年,市场上粳稻收购价格总体下跌了0.14~0.2元/kg,籼稻价格下跌幅度也在0.2元/kg左右。进入下半年,产区新稻谷陆续收获上市,其中南方新季早籼稻低开上市,经过初期的上涨行情后逐渐稳定在托市收购价附近运行,收购进度则呈现两头慢、中间快态势,市场收购价格及收购量同比均下降。根据国家粮食和物资储备局数据,截至9月30日主产区早籼稻累计收购778.7万t,同比减少121.6万t,其中:江西收购352.8万t,同比减少79.5万t;湖南收购210.8万t,同比减少33.1万t;广西收购90.7万t,同比减少2.5万t。

随着早籼稻收购渐入尾声,新季中晚稻也陆续收获上市,从8月下旬的南方中籼稻开始,一直到11月份二季晚稻收割上市,下半年秋季稻谷同时也是主季稻谷购销将成为市场关注的焦点。从已经上市的新产中晚稻价格来看,与早籼稻市场走势类似,同样呈现低开高走态势,但主产省市场价格最高也未超出2018年产中晚稻最低收购价格水平。由此,随着新稻上市量的逐渐扩大,部分省份中晚稻托市收购预案陆续启动,新稻市场将继续呈现以政策为主导的平稳走势。但与往年不一样的是,政策支持的力度将明显减弱,新稻购销正处于向市场化为主的过渡阶段,受此影响,预计新稻价格将以最低收购价为标杆,总体保持平稳偏弱态势。

图1 国内主要稻谷品种市场价格走势

1 政策层面显现利空压力,后期稻谷价格承压难走高

自2004年国家出台并实施稻谷最低收购价政策以来,稻谷市场逐渐由政策主导,市场价格随着托市收购底价的变动以及收购量的多少而变动。特别是2013年以来,随着稻谷最低收购价格水平的大幅上调,托市收购逐年启动,成为市场行情变化的主导力量,稻谷最低收购价逐渐成为了稻谷市场的最高价,国家掌握的托市稻谷库存水平也逐渐增加,保管压力也越来越大。

最近2年来,国家一改往年稻谷最低收购价只涨不跌的策略,从2016年开始下调稻谷最低收购价格水平;同时,加大对库存托市稻谷的销售力度,不仅增大了投放数量,还大幅下调了拍卖底价,从而使得稻谷市场面临来自政策调控层面的较大压力。

一方面,2018年产稻谷最低收购价格大幅下调。综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2018年生产的早籼稻、中晚籼稻和粳稻最低收购价格分别为2.40、2.52和2.60元/kg,比2017年分别下调0.20、0.20和0.40元/kg。此消息公布在临近春节前,相比往年上调托市收购底价的年份,本次价格下调的幅度较大,尤其是粳稻品种,降幅达到13.3%,对稻谷市场形成了较大利空压力(表1)。

表1 2015-2018年来稻谷最低收购价格调整情况 元/kg

另一方面,在稻谷托市收购价格水平大幅下调的同时,稻谷最低收购价执行预案也做了较大调整。主要表现在:一是托市收购预案启动的时间延迟,其中早籼稻执行期是2018年8月1日至9月30日,启动时间延后了16 d;中晚籼稻执行期是2018年10月10日至2019年1月31日,启动时间延后了24 d;粳稻执行期是2018年11月1日至2019年2月末,启动时间延后了22 d。二是启动稻谷托市收购预案的条件也做了调整,将原来的“当粮食市场收购价格下跌到低于国家公布的最低收购价格时”启动,改为“当粮食市场收购价格持续3 d低于最低收购价格水平时”启动。并明确当市场收购价格回升到最低收购价格水平以上时,要及时停止收购最低收购价粮。三是稻谷执行托市收购的标准提高,与往年不同,2018年最低收购价收购的稻谷应为当年生产且符合《稻谷GB1350-1999》三等及以上标准,四等、五等的粮食不再纳入托市收购范围,改由地方政府组织引导实行市场化收购。四是对关于粮食食品安全指标的管控更加严格,超过相关卫生指标的稻谷将不能进入最低收购价政策的范围,由地方政府组织收购处置。

同时,前期国家9部委联合印发《关于切实做好2018年秋粮收购工作的通知》,以及国家粮食和物资储备局召开的秋粮收购工作会议上,都明确提出各地区要认真贯彻国家粮食收储制度改革精神,积极组织开展粮食市场化收购,推动由政策性收储为主向政府引导下市场化收购为主转变。产区要采取有效措施,统筹组织引导各类粮食市场主体,按照市场机制积极入市,提高市场化收购比重。实行稻谷最低收购价政策的地区要严格执行《小麦和稻谷最低收购价执行预案》。

再一方面,面对着庞大的托市陈稻库存压力,2018年以来,国家加大了去库存的力度,除了在新稻谷集中上期暂停拍卖之外,其余时期通过大幅降低拍卖底价、定向销售等手段,积极出售库存陈稻。据国家粮食交易中心发布的公告,除了以较低的价格继续出售2013-2014年产托市稻谷之外,4月初国家将2015-2017年产托市稻谷拍卖底价进行了大幅下调,其中早籼稻拍卖底价在2.30、2.40及2.50元/kg不等,中晚籼稻底价在2.42、2.52、2.62元/kg不等,粳稻底价在2.60、2.70、2.80元/kg不等。但从拍卖成交情况看,尽管比前2年成交量有所增加,但仍维持总体低迷态势,预计后期托市陈稻谷拍卖低成交率仍将是常态。

从一系列关于新稻谷的收购政策措施来看,国家调控的导向正处于变革期,市场化比重将逐渐加大,对于过渡期的稻谷市场来说,无疑会承受较大压力。尽管如此,新稻市场依然对托市收购给予了较强的期待。截至目前,国家已经批准自10月16日起在安徽、河南、湖北三省,10月20日起在四川等省份符合条件的地区启动2018年中晚稻最低收购价执行预案。随着新稻谷收获范围的扩大,其他省份启动托市收购的可能性也比较大,预计后期托市收购将继续主导中晚稻市场行情走势。

2 2018年国内稻谷面积、产量双降,但总体仍保持较高水平

2018年,相比小麦和玉米产情,国内稻谷生产受到自然灾害的影响要小很多。一方面,在国家深入推进农业供给侧结构性改革,积极引导农户调减东北寒地井灌稻和南方双季稻区优质低效的籼稻面积,及进一步扩大耕地轮作休耕试点规模等影响下,2018年全国稻谷播种面积约0.3亿hm2,同比减少50.5万hm2,减幅1.66%。另一方面,从水稻生产过程看,受7月下旬至8月初降水持续偏少和高温天气偏多,以及台风“温比亚”、“苏力”等不利天气影响,一季粳稻产区经历了先旱后涝等灾害性天气,而南方长江中下游地区则经历了持续高温干旱及强风雨天气,对主产区中晚稻生产造成一定不利影响。综合实地调研,2018年全国稻谷总产量约2.05亿t,同比减265万t,减幅1.28%。其中,据国家统计局数据,国内早稻总产量2 860万t,同比减130万t,下降4.3%。

3 国内稻米需求预计稳中略增,稻米供需仍保持宽松格局

鉴于稻谷用途较为单一,口粮属性较强,稻谷消费量年度间变动不大,总体上保持随着人口增加而刚性增长态势。同时,2018年,稻谷去库存的进程在加速,大量低价的政策性稻谷流入市场,带动国内稻谷消费量比2017年呈略增态势。2018年国内稻谷总需求量约1.96亿t,比上年增加105万t,增幅0.54%。其中,口粮消费需求约1.64亿t,同比增加110万t,约占总消费量的84%。据此测算,2018年国内稻谷仍呈现产略大于需格局,再加上结转库存及进口,国内稻谷市场供需仍保持宽松态势。

4 大米进口优势不再,预计稻米进口量或将高位回落

据美国农业部最新供需报告预测数据,2018-2019年度,全球大米总产量约4.878亿t,比2017-2018减376万t;大米总消费量约4.885亿t,比2017-2018增597万t;产量略低于消费量,使得年度内期货库存水平下降至1.45亿t,同比减71万t。受此影响,截至10月下旬,泰国100% B级大米曼谷FOB报价为434美元/t,较2017年同期涨25美元/t;越南破碎率5%大米胡志明市FOB报价为410美元/t,较2017年同期涨15美元/t。

与此同时,受国家大幅下调2018年产稻谷最低收购价,以及低价拍卖政策性稻谷等影响,国产稻米与东南亚大米之间的价差缩小,进口米优势逐渐下降,2018年国内大米进口量或将高位回落。据海关总署数据,2018年1-9月份我国共进口稻米224万t,同比减少24.9%。这其中,8月份进口量约13万t,同期出口19.1万t,进出口形势开始发生明显变化。分析其原因,一方面是国内外大米价格走势发生背离,国际米价走高,而国内价格下降;另一方面则是人民币汇率持续下跌,进口优势减弱。2018年稻谷进口总量(大米按照0.7的比例折合成稻谷)约490万t,比2017年下降100万t。进口稻米数量的下降,不仅有利于国内稻谷去库存进程,减弱国际大米对国内市场的冲击,对南方产区新稻谷市场价格也将起到一定的支撑作用。