公司治理对权益资本成本的影响

——以A股制造业为例

2018-11-16杨淑蕊

杨淑蕊

(首都经济贸易大学会计学院,北京 100070)

一、引言

无论是安然事件、世通事件还是麦道夫骗局,近年来爆发的这一系列会计丑闻不仅令全球的资本市场收到强烈打击,同时更浇灭了无数投资者和社会公众的热情,使投资者蒙受了巨大的灾难和损失。导致这些大公司垮台的不仅仅是管理或金融风险层面的问题,其暴露更多的是公司治理的薄弱和缺失所带来的危机。鉴于此,本文学习并借鉴国内外相关理论及研究成果,以公司治理中的股权构造、董事会、监事会、管理层四个因素为出发点,通过内部治理结构进行理论分析并提出研究假设,以2017年A股制造业上市公司为研究对象进行实证检验,深入探求公司治理对权益资本成本的影响。

二、文献综述

国外学者很早便在公司治理及其对权益资本成本的影响方面展开研究,而且随着理论成果在实践中的运用与发展而不断深入和完善,形成了以以下三个方面为主要观点的比较完整的理论体系:信息披露有效论、代理风险论、中小股东利益保护论。近些年,不少外国学者经过实证研究证明了公司治理与权益资本成本之间的关系。查尔斯·霍奇斯(Charles W.H&Bingxuan Lin&Chen-Miao Lin,2014)、罗米尔达·马佐塔(Romilda,M&Stefania V,2014)均证实了公司治理会显著影响权益资本成本。

我国学者在国外理论体系的影响与指导下对此领域展开研究。由于选取样本的板块不同、所处行业不同、研究对象所处年份不同以及控制变量不同等,学者们得到的结论不一。

蒋琰、陆正飞(2009)认为目前极具中国特色的控股机制令政府部门成为许多上市公司的控股股东,由于其性质极为特殊,当政府部门持股数所占比例较高时,企业里的代理问题可能会加剧,而代理成本的增加则会造成权益资本成本的提高。

蒋高峰(2004)通过实证研究发现,董事会规模与权益资本成本在统计上呈正相关,并且该学者认为这两者之间的关系是一种较为明显的线性关系。陈元萍(2014)则认为,董事会规模并不是正向或负向指标,而是一个适度指标,在一定范围内,董事会规模越大,权益资本成本越低,但超过了某一范围,董事会规模的增大则会造成权益资本成本的提高。

陈元萍(2014)通过研究“绩效——薪酬”合约认为,上市公司经过增加管理层的薪酬或利用股权激励机之后,在很大程度上降低了由于管理层道德风险和逆向选择所带来的代理成本,这将有助于降低权益资本成本。随着国内上市公司治理机制一步一步逐渐完善,两职分离情况与权益资本成本的相关程度也在不断提高,蒋琰(2009),陈元萍(2014)两个学者都认为两职分离下的权益资本成本要低于两职合一的权益资本成本。

三、假设研究

(一)股权结构与权益资本成本

国有股代表的是政府部门的利益,其性质比较特殊,因此国有股比例过大会使企业难以形成相互制衡的内部治理结构。当股权高度集中时,较易发生大股东“一言堂”的现象,此时中小股东处于弱势,他们的利益也更容易被大股东掏空,两者之间的代理问题将会更加严重,而这引起的代理成本的增加最终则会转嫁到权益资本成本上。假设1:国有股比例与权益资本成本之间呈正相关。假设2:第一大股东持股比例与权益资本成本之间呈正相关。

(二)董事会特征与权益资本成本

在一定范围内,董事会规模越大,将越有利于董事会决策的理性与正确性,进而降低企业的风险和资本成本。独立董事独立于大股东,同时也独立于经营者,能够通过参与公司的治理活动来有效制约大股东对企业的绝对控制,在一定程度上能够有效制约经营者不正当的经营行为,保护整个利益相关者的权益。假设3:董事会规模与权益资本成本之间呈负相关。假设4:独立董事比例与权益资本成本之间呈负相关。

(三)监事会特征与权益资本成本

监事会的存在对公司的财务和经营活动起到了良好的监督作用,增加监事会会议的次数能够在一定程度上加大对企业的监督与指导,促进企业的正向发展。同时独立性越强的监事会越有益于形成各方利益相关者相互协作相互制衡的法人治理结构和公司运作机制。假设5:监事会会议次数与权益资本成本之间呈负相关。假设6:独立监事比例与权益资本成本之间呈负相关。

(四)管理层特征与权益资本成本

管理层的激励机制能够在一定程度上降低信息不对称的程度,降低企业风险和资本成本。另外如果董事长和总经理两者的职位和人员是分离的,那么他们相互制衡及相互监督的作用将会得到促进,这将在很大程度上降低企业的治理风险。假设7:管理层持股数与权益资本成本之间呈负相关。假设8:董事长和总经理两职分离有助于降低权益资本成本。

四、实证研究

(一)样本选取与数据来源

本文选取2017年A股制造业企业作为初始研究样本,并综合CSMAR数据库的数据,剔除ST公司、*ST公司、PT公司以及数据缺失的公司,以避免其对实证结果造成影响。

(二)变量定义及回归模型

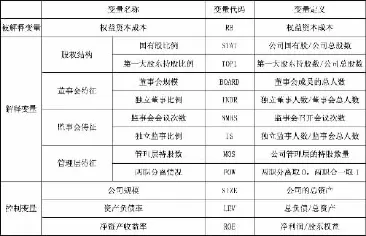

本文所选取的变量指标见表1:

表1 变量定义及说明

(三)回归模型

设公司治理对权益资本成本的影响的计量模型为:

五、实证检验

(一)描述性分析

分析数据可知(由于篇幅原因删除描述性分析及相关性分析的表格),从股权结构上看,国有股比例的均值为2.22%、标准差为9.10,说明我国制造业上市公司国有股比例整体较低;第一大股东持股比例极小值为3.62%、极大值为85.04%,说明我国制造业上市公司的第一大股东持股比例情况有较大差异。从董事会特征上看,董事会规模的均值为11.85、标准差为3.67,说明我国制造业上市公司董事会规模情况较为稳定,但独立董事比例均值为38.12%,说明我国制造业上市公司独立董事比例整体较低。从监事会特征上看,极小值为0、极大值为16、均值为1,表明我国上市公司召开监事会会议的次数整体很少,并且独立监事比例的均值仅为0.27%,普遍很低。从管理层特征上看,管理层持股数标准差为9035.70,不同上市公司之间管理层的持股数差距较大,两职分离情况的均值为0.28,根据本文变量定义的原则,说明大部分上市公司选择由不同的人担任董事长和总经理的职位,进行两职分离。

(二)相关性分析

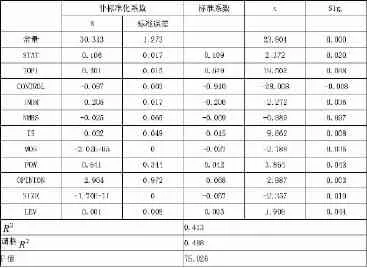

在回归分析之前首先要对变量进行相关性分析,可以将那些在统计上与被解释变量不相关及相关性不高的变量剔除,以避免其对回归结果造成不好的影响。本文选择Pearson相关分析1,根据分析数据,董事会规模和净资产收益率与权益资本成本并没有在1%或5%的显著性水平上相关,因此将其剔除。

(三)回归分析

本文根据上述变量的相关性分析结果设置如下回归方程,回归结果见表2:

表2 回归分析

六、结论

从股权结构上看,国有股比例、第一大股东持股比例均通过检验。由此说明上市公司可以适当控制国有股比例从而避免企业内非经济因素过多而带来的干扰,同时控制第一大股东持股比例有助于减少大股东“一言堂”而带来的弊端,有助于降低权益资本成本。

从董事会特征上看,董事会规模未通过检验。究其原因,本文认为在一定人数范围内,董事会规模越大,越有利于其决策的正确性,权益资本成本越低,但超出一定范围,董事会冗余必然会造成其决策的低效。独立董事比例与权益资本成本呈显著的负相关水平,说明在一定程度上提高独立董事比例会对权益资本成本的降低起到积极作用。

从监事会特征上看,监事会会议次数未通过检验,观察发现在2017年度召开监事会的上市公司数量很少,可能是由于数据过少且与因变量之间相关性不强造成。独立监事比例在1%的显著性水平上与权益资本成本呈负相关,说明保证监事会成员的独立性、避免其内部化可以有效降低权益资本成本。

从管理层特征上看,管理层持股数和两职分离情况均通过检验,表明薪酬激励机制能够有效降低管理层与利益相关者之间信息不对称的程度,从而最大限度地消除因代理问题而引致的权益资本成本的上升,并且做到两职分离也可以另公司的权益资本成本得到有效的下降。