我国行为金融研究现状及问题分析

2018-11-16李明钰

李明钰 沈 巍

(华北电力大学,北京 102206)

一、引言

行为金融学是在传统金融面临着质疑和挑战的背景下产生的。它考虑到人的心理因素,并认为市场并不完全有效,试图揭示实际金融市场中存在的非理性行为。行为金融理论最早出现于20世纪80年代,为了解释传统金融中无法解释的金融异常现象,一些金融专家将认知心理学的研究成果应用于投资者的行为分析,从而形成了最初的行为金融学派。目前,我国许多学者已在行为金融领域进行了深入探讨,在其发展状况、理论体系和研究方法等方面也有深刻见解。但是在研究类型、内容上仍有一定局限性,因此我国行为金融学领域仍有进一步的研究空间。本文通过对2000年以来有关行为金融学文献的统计,从行为金融的理论研究和应用研究两个方面对其现阶段的发展现状进行分析。在理论研究方面,首先从时间跨度上研究行为金融的发展进程,然后通过横向比较将我国研究类型与现状与美国进行比较,通过对比分析得出我国现阶段理论发展中存在的问题;在应用研究领域,本文从股票市场、基金及期货市场、公司理论和风险管理四个方面分析了中国行为金融的发展历程,并对我国和美国行为金融学在同一时期不同领域的应用现状进行了比较,分析了中国应用发展中存在的问题。最后通过分析以上理论研究和应用研究现状以及现阶段存在的主要问题,提出适合于我国行为金融发展的结论及建议。

二、理论研究现状及问题分析

自从行为金融学发展以来,理论研究一直是行为金融学研究的重要组成部分。本文按时间顺序及研究类型对行为金融理论方面的研究进行分析,了解其研究进程以及发展趋势。

(一)理论研究现状

1.研究进程。1995年,彭星辉和汪晓虹针研究了中国金融市场投资者行为决策[1]。他们认为随着投资者心理的变化其投资策略会显著不同,这是中国对于行为金融学最早的研究。直到1999年,刘力对现代金融理论提出质疑[2]。该研究指出现代金融的经典理论的某些基本假设与投资者在证券市场上的实际投资决策行为不相符。这一理论也成为行为金融进入中国的标志。在接下来的几年中,行为金融理论模型开始出现。杨建伟、池昂付(2001)、易洋平(2002)、郭晔(2003)、李欣丹(2005)等学者都对期望理论、行为组合理论、BSV模型、DHS模型、统一理论模型和羊群效应模型进行了解释。此外,还提出了逆向投资、动量交易、成本平均和时间多样化等投资策略。随着行为金融学的不断发展,新的行为金融概念如前景理论和过度自信逐渐形成。2009年,周焯华着重分析了前景理论[3],认为新的金融学范式的形成将以人性化为基本特征。同阶段,陈耿宣(2010)、孟赞,杨建文(2014)等学者也对个体投资者、公司管理层、机构投资者的过度自信行为进行了分析。近几年,对于行为金融的表述不断创新,巩磊(2011)、李恒(2015)、范嘉琪(2017)等人对日历效应进行了解释并分析了股票市场受日历效应的具体影响。其中具有代表性的为田文晴(2017)对投资者情绪的研究[4]。股市价格的波动的影响因素涉及的投资者情绪指数这一概念,主要包括巨潮投资者信心指数、央视看盘指数以及好淡指数,并且研究指出好淡指数更加适合于投资者行为的研究。

自2000年以来,中国对于行为金融理论研究不断深入,本文分别统计了2000年以来行为金融理论研究文献中国共729篇、美国共29926篇,中美研究数量随年份变化的趋势如图1所示。

图1

我国理论研究更多集中于2007年到2012年之间,原因可能是20世纪末行为金融理论传入中国后,逐渐引起人们重视,而在2012年以后对于行为金融理论方面的研究已经告一段落。对比来看,中国对行为金融理论的研究数量远不如美国,由此反映出了我国行为金融研究正处于起步阶段,还存在很大的研究空间。由图1的中美趋势可知,美国的行为金融理论研究整体处于上升趋势,而2011年以后我国逐渐转为下降趋势,说明近几年来中国对于理论研究的重视程度逐渐减弱。

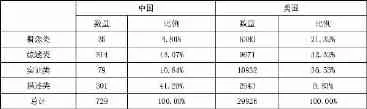

2.研究类型。通过对行为金融理论研究的文献进行分析发现,行为金融理论研究文献主要有以下四类:概念类、综述类、实证类以及描述类。其中概念类主要是提出一些行为金融领域的新兴概念并对概念进行论述;综述类主要回顾和分析了行为金融理论前沿的研究成果;实证类是指用计量、统计等手段建立数学模型,将行为金融理论进行量化分析;描述类主要概括和描述了已有的概念,并没有提出新的概念。下表为自2000年以来中美行为金融理论研究文献的类型总数与比例对照。

表1

由表1可以看出,中国行为金融理论研究的文献中,占比最大的为综述类文献,比例为43.07%,其次是描述类文献,占比41.29%,而对于理论而言比较重要的概念类文献及实证类文献则分别占比4.80%和10.84%。由此说明到目前为止我国对于行为金融理论的研究更多的是对已有的理论进行解释与综述,对理论前沿的探索以及行为金融模型的建立的研究还比较匮乏。

与中国不同的是,美国行为金融理论研究的文献中实证类研究占比最大,为36.53%,其次是综述类文献,占比32.32%,概念类文献占比21.32%,描述类文献占比最小,仅有9.83%。由此可见,美国对于行为金融理论的探索更多集中于实证类研究,通过实证研究的方法建立合适的行为金融模型,从量化的角度对行为金融理论进行分析。同时概念类文献占比远超我国,说明美国对于理论前沿的创新也比较重视,这两方面也正是我国行为金融理论发展中不够完善的部分。

(二)理论研究问题分析

通过以上对我国行为金融理论研究现状的分析以及中美两国研究成果对比,可以发现我国现阶段理论研究仍存在着不足,还有很大的发展空间,具体存在的问题如下:

1.行为金融理论在中国的研究程度还不够。自2000年以来,我国理论研究文献数量远不如美国,说明我国对行为金融的研究刚刚处于起步阶段,仍有很大的发展空间。

2.我国对理论的重视程度减弱,缺乏对理论前沿的探索。2011年以后,美国对于理论方面的研究发展更加迅速,而我国则有下降趋势,说明自20世纪末行为金融理论传入我国后,一度引起了人们的研究热潮,近十年我国对于理论的重视程度开始下降,逐渐将理论作为工具运用到实际问题的解决中,对理论前沿的发展关注还不够。

3.我国行为金融理论研究多为综述与描述类,缺乏理论创新与核心模型的建立。从横向比较的角度来看,国内现有对于行为金融理论的研究大多对已有的理论进行解释,缺少对理论前沿发展的探索。在现阶段,不同的研究者以独特的研究体系构建了自己的模型和理论框架,理论研究缺乏经验模型作为支撑,不能在统一的标准下进行研究,从而制约了行为金融理论的发展。

三、应用研究现状及问题分析

作为蓬勃发展的新兴领域,行为金融学除了在理论框架上对传统金融学的假设提出了质疑,同时在股票市场、基金和期货市场、公司理论和风险控制等方面还有着大量的应用。下面将对行为金融理论在不同应用领域的应用现状及问题进行分析。

(一)应用研究现状

1.研究进程。

(1)在股票市场的应用。

行为金融学对资本市场的影响不容小觑,其中对于股票市场股价波动更是引起近几年的广泛关注。2002年,郭怀英最早将行为金融学分析与证券市场联系在一起[5],探讨了股票市场投资策略等问题。同阶段胡明(2002)、李甫军(2003)、刘勇(2003)、梁立俊(2004)等学者也对行为金融学在股票市场的应用进行了探索。其中胡明采用的ARMA及神经网络模型为行为金融学的研究提供了新的形式[6]。随着股票价格剧烈波动现象越来越多,人们更加意识到行为金融对于股票市场的意义,但对于行为金融的应用仍停留在理论层面。直到2006年,董大勇利用收益率分布主观模型,建立了非理性影响因素分析的计量模型[7]。研究从量化角度验证了信息的不确定程度、市场环境和认知因素对非理性程度的影响。自此,行为金融对于股市的影响从定性分析上升到更加直观的计量层面,专家们对于股票收益率的关注度开始提高。在过去的十年中,行为金融逐渐转向股票市场的行为投资策略。喻淑春(2011)、冯丹(2013)、田文晴(2017)等学者分别就反向投资、动量交易策略以及投资者情绪指数等进行研究,认为现阶段较适合我国股市的是反向投资策略。

(2)在基金和期货市场的应用。

行为金融学在基金市场的应用也引起很多专家的深入研究,主要应用范围为封闭式基金折价、开放式基金赎回以及基金市场的投资策略等问题。在中国,封闭式基金的交易价格长期以来一直低于资产净值。本研究的专家包括陈慧群(2004)、徐晓云(2004)、王凯涛、叶永刚(2006)等。通过投资者情绪分析框架,提出了封闭式基金折价的相关模型。实践证明,中国封闭式基金的横截面差异与投资者情绪有关。近年来,封闭式基金折价研究逐渐减少。对于开放式基金赎回的异常现象,很多学者也提出了对投资者心理进行研究、积极预测投资者的心理动态等对策。罗剑、汪淼(2005)、姜继娇,杨乃定(2006)、杨墨竹(2012)都对这一问题提出了建议。近几年仍有很多关于开放式基金的申购赎回的研究。张博、扈文秀以及杨熙安(2017)对基金申赎行为进行了实证性分析[8]。对于投资策略的问题,李音(2008)将行为金融中的动量与反向投资策略也应用于基金的研究中[9],表明动量与反向投资行为在我国基金市场上普遍存在。除此之外,王磊、孔东民、陈巍(2011)、伍燕然、黄文婷、苏凇、江婕(2016)等学者也在这一方面进行了探索。

与基金市场相比,行为金融在期货市场中的应用还不够深入。2004年,刘智星对期货价格波动的非对称性进行了研究[10],证明了利空消息对市场价格的冲击要大于利多消息对市场价格的冲击。之后直到近几年这一方面的研究才再次出现,沈骏(2013)以及邓春朝、梁凡圣(2014)、李恒(2015)等学者对股指期货进行研究,认为政策敏感期的股指期货市场具有显著的负周二效应和正周三、周五效应,而其他时期,则体现出了较为显著的负周一效应和正的周五效应。

(3)在公司理论中的应用。

行为金融在公司理论中的应用研究分为两个阶段。在2010之前,研究集中于对公司资本结构的讨论。2004年,杨胜刚、吴立源提出了代理理论、资本结构和资本预算的新思考[11]。该研究成为行为金融在公司理论中应用最早的范例。在接下来的几年中,施丹、黄国良(2005)、陈鹏(2005)、顿朝辉(2006)等学者应用行为金融的“抛描效应”和“市场时机”理论对公司的并购和筹资问题进行了讨论。直到2008年,李新鹏、沈伟伟又对公司理财中股权融资偏好、股票股利偏好等行为进行了分析[12]。2010年以后,学者更加倾向于对公司中某一具体问题的研究。例如,胡君晖(2011)主要研究了中小企业融资困难的问题[13],结果表明过度自信、羊群效应都会导致融资困难的发生。除此之外,徐志坚、汪丽(2012)、金伊婷(2015)等学者也证实了创业企业IPO折价、企业并购绩效等问题与投资者不理性行为有关,行为金融理论因此对公司理论也有重要的指导意义。

(4)在风险管理中的应用。

对于风险管理问题一直是金融领域的重点,很多风险的出现和投资者的不理性行为都有着一定的联系。2002年,郭怀英首次提到行为金融学与证券市场风险控制之间的联系,提出风险控制的有效手段是培养理性的投资者和信息公开。自此以后,类似的研究开始增加。许多学者,如韩泽县,任有泉(2004)和文峰华(2005),对它们之间的关系进行了实证研究,发现投资者的非理性投资行为将导致证券价格的非线性反应,从而反映复杂中国的证券市场。在此基础之上,2007年,李彦建立了行为损失概率和期望模型,对风险进行度量[14]。近些年来,研究越来越针对风险管理的具体问题上,宋佳栋(2010)、肖崎(2011)、邵明丹(2015)等专家分别对行为金融视角下金融供应链风险管理进行研究以及在我国“一行三会”的金融监管体制的前提下,对未来的体制发展趋势做出大胆的展望等。

2000年以来行为金融应用研究的发展相比于理论研究更为迅速,本文分别统计了行为金融应用研究文献中国共889篇、美国共67634篇,中美研究数量随年份变化的趋势如图2所示。

图2

我国行为金融应用研究的数量在2000年至2008年之间一直处于上升状态,在2010年至2012年这一阶段达到最多,而在2012年以后数量逐渐下降。从横向对比来看,我国研究数量远不如美国,说明我国行为金融的应用研究还不够深入,且美国研究的数量一直不断增加,在2012年以后增加的更加迅速,和同阶段我国的下降趋势形成明显对比。由此可知,我国对于行为金融应用方面的重视程度在2012年前后达到顶峰以后,近几年逐渐减弱。

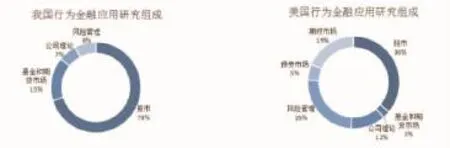

2.研究范围。通过对行为金融学应用研究文献的分析和统计可知,自2000以来,中国主要从四个方面应用行为金融:股票市场、基金和期货市场、公司治理和风险管理。与我国不同的是,美国行为金融的应用范围更加广泛,除了同样应用于股票市场、基金及期货市场、公司治理以及风险管理四个方面以外,在期权市场以及债券市场也有一定的应用,具体的中美应用范围对比如图3所示。

图3

由图3可知,我国行为金融在股市上的应用最为广泛,约占70%;其次是基金和期货市场,占15%。风险管理和公司理论两个方面占比最小,分别为8%和7%。由此可见,我国在行为金融应用范围明显不均衡,在股市方面应用范围远高于其他方面。在美国,行为金融的应用范围较为多样化,和我国相同的是美国在股市上的应用比例也最高,占比36%;其次,风险管理和期权市场分别占25%和19%。公司理论应用比例为12%。债券市场和基金和期货市场的比重最低,分别为5%和3%。通过和美国行为金融应用的对比情况来看,自2000年以来,我国行为金融应用范围仍缺少多样化,在很多领域还没有广泛涉及,现阶段股票市场的应用还比较成熟,风险管理以及公司理论等方面还远不及美国,在期权市场以及债券市场还缺乏行为金融理论的应用,未来在这一方面有更大的研究空间。

(二)应用研究问题分析

通过以上分析,我国现阶段对于行为金融的应用仍处于起步阶段,和美国等发达国家相比还有很大的差距,亟待解决的问题如下:

1.行为金融在中国的应用还不够深入。通过对比可知,自2000年以来我国研究数量远不及美国,即使在2012年前后,我国研究数量达到最多也明显少于美国行为金融刚刚发展时的研究数量。这也在一定程度上反映了我国对于行为金融应用的研究发展还不够完善,仍有很大探索的空间。

2.行为金融在中国的重要性已经开始减弱。从整体来看,我国对于应用领域的研究一直发展缓慢,近几年来更有下降趋势,而美国自2012年以后反而发展更加迅速,也体现了我国对于行为金融的应用不仅重视程度下降,而且缺乏对该领域前沿的探索。

3.行为金融在中国的应用范围不够广泛。通过分析统计到的文献,我国行为金融的应用主要在股票市场、基金与期货市场、公司理论以及风险管理等方面,而且在股票市场上的应用占比远超其他方面。而美国应用范围更加广泛,除了我国涉及的领域,还在期权市场和债券市场有所应用,且不同领域应用比例较为平均,说明其行为金融应用比较普遍,发展比较全面。

四、结论及建议

行为金融学从心理学、社会、文化等视角出发,对金融问题提供了独特的诠释,加深了人们对金融现象的理解,开拓了人们的视野,是金融领域不可或缺的重要分支。然而我国行为金融学还是一个年轻的领域,在研究的方法和内容上还不够完善,有深入研究的空间。通过以上的分析,未来我国行为金融可在以下几个方面进行深入探索:

(一)完善基本理论框架

我国行为金融学应在已有的理论基础上整合出一个公理化的理论框架,将现有分散的理论进一步规范并完善,作为对金融异象和投资者行为的分析基础。同时为使其更加贴近市场的真实情况,应将传统金融学有效地融入完善后的理论框架之中,。

(二)使核心模型更加严密化

行为金融学现阶段出现了多种相互独立的解释理论和效应,不同的影响因素之间需要彼此串联才能形成一套完整的核心体系。除了严密的逻辑以外,我国还需进一步发展独特的行为金融数学模型,解决现实中提出的问题。

(三)重视理论前沿的创新

行为金融学作为一个仍在发展中的理论,随着时代的发展还会有很多新的理论与思维产生,我国需要紧密关注前沿领域,不断开拓创新,才能将行为金融的理论更好地与实际融合,解决市场中存在的问题。

(四)对行为金融应用范围进一步拓展

行为金融在股票市场上的应用已经较为显著,很多股票市场的异象也得到了充分的解释,但在其他金融市场应用还不够广泛。未来我国可以加强行为金融在风险管理以及公司理论方面的应用,逐渐涉足债券与期权市场,建立更多不同金融市场的相关模型,例如行为金融衍生品定价模型等,来拓展行为金融在金融市场上的应用。

总之,行为金融理论开创了投资者行为研究的新领域,对传统金融理论提出了质疑,更符合金融市场的实际情况,为人们研究金融领域提供了新的方向。其重要的现实意义,值得进一步研究和探索。