中国消费价格指数(CPI)的影响因素分析

——基于Var模型

2018-11-16肖锦陈芳

肖 锦 陈 芳

(湖南人文科技学院,湖南 娄底 417000)

一、引言

基从经济层面上来说,工业价格的增长(IPI)是CPI的一个重要组成部分,所以其变化率对于CPI的贡献应是显著的,而GDP的变化又离不开居民的收入水平,与此同时居民的收入水平又会对CPI产生影响,故GDP便会间接地对CPI产生影响,费里德曼说过:“通货膨胀本质上是一个货币现象”,所以货币供给M2的增长是CPI变动的货币基础,所以本文通过GDP、IPI、M2的变化对CPI产生的影响进行分析,在朱小檬、孙爱田发表的我国GDP与广义货币供应量M2关系的实证分析[1]的基础上增加两个变量来讨论它们之间存在的某种相关性,所采用的数据来自于中华人民国家统计局[2]、东方财富官网以及《中国统计年鉴》[3]分别选取了2008—2017年的季度数据,数据如下:

二、数据平稳性检验

Var模型的建立需要符合平稳性条件,只有平稳序列才能使用最小二乘法进行回归分析,否则可能会出现“伪回归”问题,本文采用时序图和常用的ADF单位根检验来判断序列是否平稳。

时序图检验:以下为 GDP、CPI、IPI、M2 的时序图。

图(一)

三、ADF检验

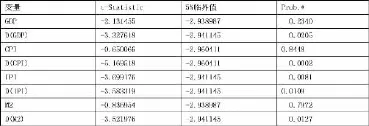

图(二)

在ADF检验下,GDP、CPI、M2的原序列数据T统计量均是小于5%临界值,因此不能拒绝原假设,数据仍处于不平稳状态,故对GDP、CPI、IPI、M2进行一阶差分,对变量进行一阶差分后,它们的P值分别为0.0205,0.0002,0.0109,0.0127都显著的小于P=5%,所以一阶差分后的数据是平稳的,在此基础上进行下一步研究。

四、滞后阶数选择

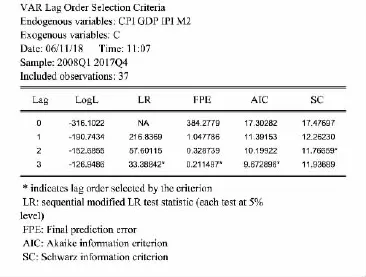

图(三)

图(三)是利用 Eviews 对 GDP、CPI、IPI、M2 进行模型 Var(1)到Var(3)的回归,结果表明LR、FPE、AIC 都指向三阶滞后期,根据“多数原则”故选择三阶为最优滞后期数,并对Var(3)进行后续研究。

五、Var模型

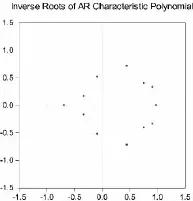

(一)单位根检验

图(四)

由单位圆可知,所有根的模都是小于1的且都落在单位圆内,这表明模型通过了平稳性检验,且模型是有效的。

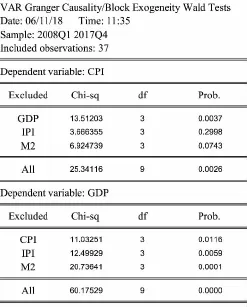

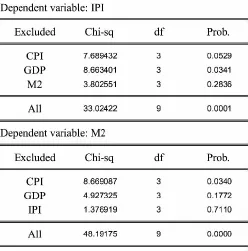

(二)格兰杰因果检验

格兰杰因果关系实质上是利用了Var模型来进行系数的显著性检验,用来检验某个变量的所有滞后项是否对另一个或几个变量的当期值存在影响。

图(五)

在格兰杰因果检验中,对于P值大于显著性水平10%的条件下可知,CPI对IPI、M2对GDP具有单向的格兰杰因果关系,而M2与IPI具有双向的格兰杰因果关系。

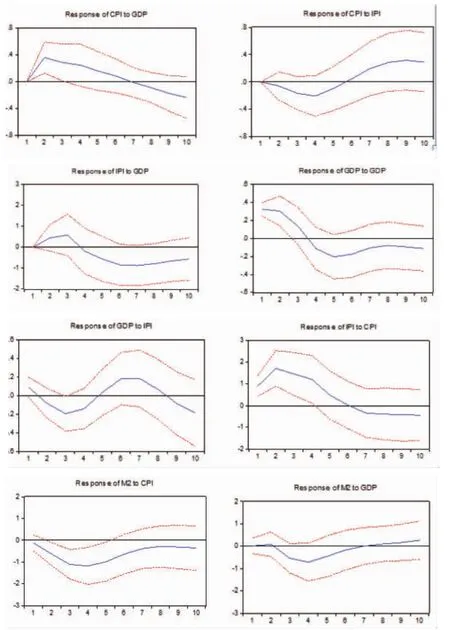

六、脉冲响应函数

为了能够清楚地了解一个变量的变化对于另外几个变量的影响,特使用脉冲响应函数,它能够比较全面的反应各个变量之间的动态影响,分析结果如下图(六)。

图(六)

由图(六)可知,其中一个变量的变化对于另外几个变量的影响是具有同方向性的,只是影响的程度具有偏差,选取图中两个图进行分析,CPI to IPI,在1到4期时是负向冲击,在5到8期处于正向冲击,最后对其的影响趋于平稳,GDP to IPI图,在1到4期为负向冲击,在5到7期为正向冲击,且在7期达到最大值,8到10期又为负向冲击。

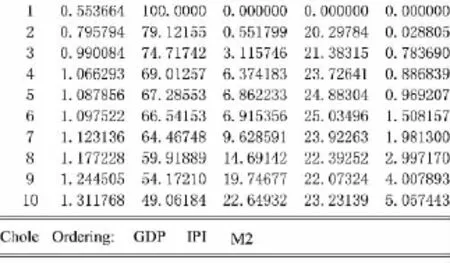

七、方差分解

方差分解提供了每个扰动因素影响Var模型内各个变量的相对程度,通过方差分解我们可以获知每个特定的冲击因素对变量的相对重要性,选取其中方差分解性较好的,结果如下:

图(七)

由图(七)可知,CPI受自身的影响是最大的,但是随着滞后阶数的增加,它对自身的影响是递减的,而对于IPI、M2,CPI对其的影响是递增的,但是在1至7期,它的影响程度是相对较小的,但在7到10期,影响程度增大,而对于GDP,在第二期影响直达20.29784,但是随后是处于一个在小范围内波动的状态。

八、结论

CPI、IPI、GDP、M2这四个变量之间是存在相互影响关系的,在李晋容[4]和高洪海[5]等人所做的实证分析中都有同样的结论,CPI的增长有利于促进我国经济的发展,使得我国的GDP有所提高,但是其相对影响程度会逐渐趋于平稳,IPI作为CPI的一个重要因素,它的影响会随着CPI的变化而变化,且变化的程度是逐渐增加的,所以要想提高IPI,可以提高居民的消费水平(CPI),而货币供应量的增加也会促进居民消费水平的旺盛,使得GDP有所提高。