审计基础与实务信息化教学设计—函证应收账款

2018-11-15邵苗苗

邵苗苗

【摘要】当前信息化教学改革已经成为各地区高职院校的共识,进行有效的课程教学设计促进信息技术与学科教学的深度融合。高职院校的教师只有进行高效的信息化的教学设计,才能更好地提高自己的教学水平。本文通过高职课程《审计基础与实务》函证应收账款这一模块的信息化教学设计作较深入的研究,展示应收账款函证模块信息化教学流程,以期为高职院校审计课程信息化教学提供有效案例。

【关键词】《审计基础与实务》 函证应收账款 信息化教学设计

函证应收账款模块从任务目标、任务分析、情景案例、任务实施四个方面展开,任务实施具体从课前预习、知识回顾、知识讲解、做任务、练技能、知识拓展、课堂小结、布置作业八个方面开展教学。

一、任务目标

(一)素质目标

第一,具有良好的职业道德。

第二,拥有较强的团队合作意识和沟通交流意识。

第三,培养应对特殊情况的谨慎和冷静态度。

(二)能力目标

第一,能够确定应收账款的函证对象。

第二,能够选择恰当的函证方式。

第三,能够处理审计过程中出现的问题。

(三)知识目标

第一,掌握应收账款的函证对象。

第二,明确应收账款的函证方式。

第三,掌握应收账款回函的处理方法。

二、任务分析

(一)教学重点

第一,重要知识点是应收账款的函证对象的确定,函证方式的选择;

第二,关键技能点是填制企业询证函和函证结果汇总表。

(二)教学难点

是对应收账款回函的处理。

三、情景案例

介绍被审计单位山东星辉家具有限公司的相关资料。

四、任务实施

课前预习:

在学生提前预习应收账款预习案的基础上提出问题:

1.什么函证?

2.应收账款的函证对象包括哪些?

五、应收账款预习案如下

(一)应收账款审计预习案

1.应收账款的审计目标。第一,确定应收账款是否存在(存在);第二,确定记录的应收账款是否归被审计单位所有(权力与义务);第三,确定应收账款及坏账准备的记录是否完整(完整性);第四,确定应收账就是否可收回,坏账准备的计提方法和比例是否恰当,计提是否充分(计价和分摊);第五,确定应收账款及其坏账准备的期末余额是否正确(计价和分摊);第六,确定应收账款和坏账准备在报表上的列报是否恰当。(计价和分摊)。

(二)应收账款的实质性程序

1.获取或编制应收账款明细表。获取或编制应收账款明细表,复核加计是否正确,并与总账数和明细账合计数校对是否相符,结合坏账准备科目與报表数核对是否相符。

2.函证应收账款。第一,函证的定义:是指注册会计师为了获取影响财务报表或相关列报认定的项目的信息。通过直接来自第三方对有关信息和现存状况的声明,获取和评价审计证据的过程。

第二,应收账款函证的范围和对象:除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的,或者函证很可能是无效的,否则注册会计师应当对应收账款进行函证,如果注册会计师不对应收账款进行函证,应当在工作底稿中说明理由,如果认为函证很可能是无效的,注册会计师应当实施替代审计程序,获取充分、适当的审计证据,函证数量的多少、范围是由诸多因系决定的。主要有:

①应收账款在全部资产中的重要性,若应收账款在全部资产中所占的比重较大。则函证的范围应相应大一些。

②被审计单位内部控制的强弱。若内部控制制度较健全,则可以相应减少函证,反之,则应相应扩大函证范围。

③以前期间的函证结果。若以前期间函证中发现过重大差异,或欠款纠纷较多,则函证范围应相应大一些。

④函证方式的选择,若采用积极的函证方式,则可以相应减小函证量;若采用消极的函证方式,则要相应增加函证量。

一般情况下,注册会计师应选择以下项目作为函证对象:大额或账龄较长的项目;与债务人发生纠纷的项目;关联方项目;主要客户(包括关系密切的客户)项目,交易频繁但期末余领较小甚至余余额为零的项目;可能产生重大错报或舞弊的非正常的项目。

(三)知识回顾

第一,应收账款审计目标。

第二,应收账款实质性程序:(1)获取或编制应收账款明细表;(2)对应收账款实施分析程序(账龄分析)。

(四)知识讲解

知识点1:函证的定义。

是指注册会计师为了获取影响财务报表或相关列报认定的项目的信息,通过直接来自第三方对有关信息和现存状况的声明,获取和评价审计证据的过程。

知识点2:应收账款的函证对象。

1.大额或账龄较长的项目。

2.与债务人发生纠纷的项目。

3.重大关联方项目。

4.主要客户(包括关系密切的客户)项目。

5.交易频繁但期末余额较小甚至为零的项目。

6.可能产生重大错报或务必的非正常项目。

(五)做任务

要求:根据已获取的应收账款明细表,请选择应收账款函证对象,并说明理由。

知识点3:应收账款的函证方式。

讲到此知识点时插入动画(积极式函证和消极式函证)。积极式询证函适用于欠款金额较大和有理由相信欠款可能存在争议或差错时,格式如下:

企业询证函

××(公司):

本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。回函请直接寄至××会计师事务所。

回函地址:

邮编: 电话: 传真: 联系人:

1.本公司与贵公司的往来账项列示如下:

单位:元

2.其他事项。

本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。

(公司盖章)

年 月 日

结论一:信息證明无误。

(客户盖章)

年 月 日

经办人:

结论二:信息不符,请列明不符的详细情况。

(客户盖章)

年 月 日

经办人:

同时存在下列情况时,注册会计师可考虑采用消极函证方式:(1)重大错报风险评估为低水平;(2)涉及大量余额较小的账户;(3)预期不存在大量的错误;(4)没有理由相信被询证者不认真对待函证。

(六)练技能

学生思考上表中所列公司应采取何种函证方式进行函证?

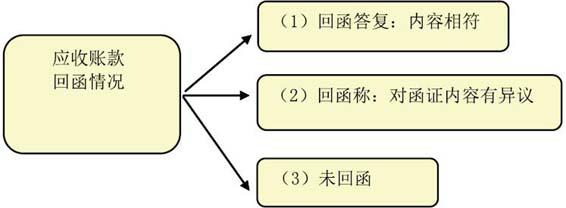

知识点4:应收账款函证结果的处理。

(七)知识拓展

对于货物未收到的,应审核其货运文件等资料,以查明货物现在何处?

企业询证函

编号:001

山东友谊有限责任公司(公司):

本公司聘请的山东弘信会计师事务所正在对本公司2015年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来款项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。回函请直接寄至山东弘信会计师事务所。

回函地址:山东济南市和平路150号

邮编:250000 电话:0531-8091389 传真:05318091389 联系人 李丽

1.本公司与贵公司的往来账项列示如下:

2.其他事项。

无

本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼

(公司盖章)

2016年1月23日

经办人:李丽

结论一:信息证明无误

(公司盖章)

年 月 日

经办人:

结论二:信息不符,请列明不符项目及具体内容。

(公司盖章)

2015年12月26日所购货物从未收到,金额25万元 2016年1月30日

(八)课堂小结

应收账款函证、应收账款的函证对象、应收账款的函证方式、对应收账款回函的处理。

(九)布置作业

1.完成所有的应收账款的审计工作底稿,下次课上交。

2.完成本任务的巩固练习题。

3.预习下一项目“采购与付款循环审计”中的采购与付款循环控制测试。

参考文献

[1]徐艳清.高职税务会计实务课程教学设计思路的探讨[J].潍坊学院学报2012.06.

[2]唐平华,信息化环境下的高职数学教学设计[J].科教文汇,2015.10(下).

基金项目:本文系2016年度山东经贸职业学院教学改革研究项目高职课程信息化教学研究-以《审计基础与实务》课程为例、2017年度山东省职业教育教学改革研究项目高职课程信息化教学设计及实证研究-以《审计基础与实务》为例(编号H03G221202)的阶段性研究成果。