奶粉约战五环外

2018-11-15蒋红霞

蒋红霞

10年前,奶粉行业因质量和信誉问题,致场内玩家顷刻分出成败。而今,战事再起,无非又是龙虎争斗。

欲知奶粉现世如何。请听此章分解。2008年“三聚氰胺”一事,彻底改变了中国奶粉市场格局。雀巢惠氏、美赞臣、雅培、达能4位“洋家将”,高举“健康”“无添加”的大旗,迅速抢占一二线城市奶粉市场。彼时。伊利、贝因美等国产奶粉品牌被三鹿牵连.在“唾沫漫天”之下无可翻身。

国产奶粉品牌败局已定?

10年过去,飞鹤、君乐宝发于“革莽”却已成英雄,雄踞三四线城市。以雀巢惠氏为首的“洋家将”又哪里容得其壮大,循着“奶粉新政”、二胎政策,乘势摸进了他人地盘。

贴身肉搏,谁胜谁败?

井水犯了河水

三四线城市奶粉市场,随着一纸“新政”,开始洗牌。

2018年年初,婴幼儿奶粉配方注册制正式实施,每家乳企不得拥有超过3个系列9个配方。此举一行。本就只在三四线奶粉市场分一杯羹的中小奶粉品牌“遍野哀嚎”,拿不到注册资质的他们只得黯然离场。

后继谁人?当然靠“抢”。

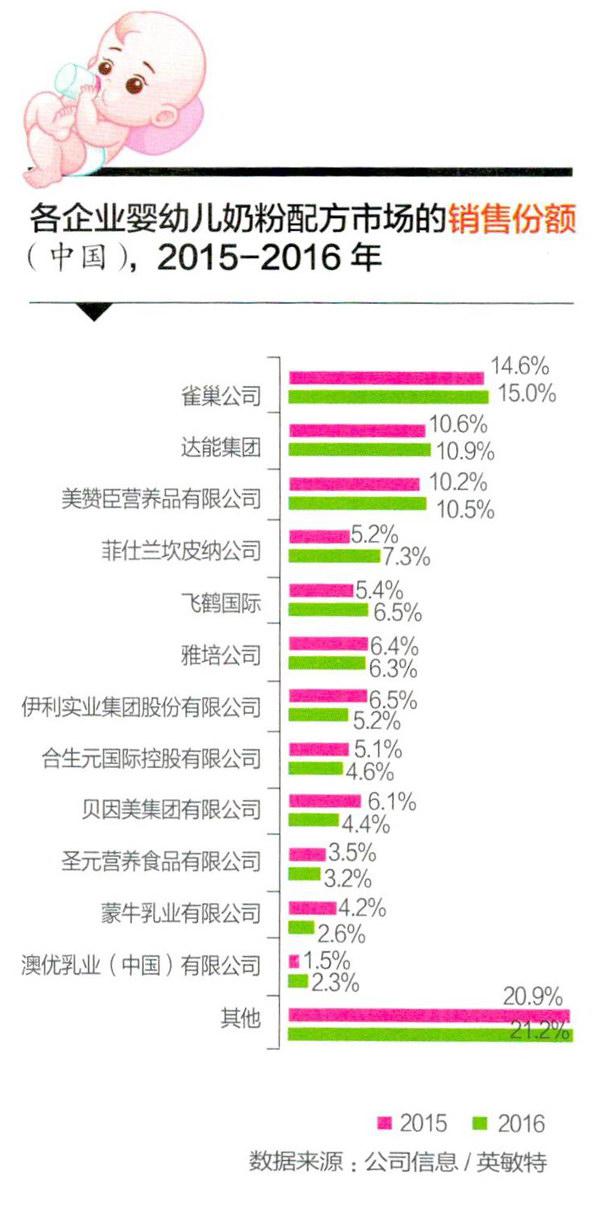

“杂牌”丛生的三四线奶粉市场,本就是一块“肥肉”。2017年的一份中国婴幼儿奶粉市场份额报告显示,“其他”类奶粉的销售份额在20%左右,这就是一大群中小奶粉品牌撑起来的。要知道,老大哥雀巢的份额也才15%,“后来者”飞鹤更是只占了6.5%。

不仅如此,对于奶粉而言,哪里孩子多,哪里就更有机会。恰恰,据国家统计局数据,2017年中国新生儿的规模有1700万人左右,其中超过6成分布在非一二线城市。

于是,“奶粉新政”逼退了一批中小奶粉品牌之后,生生留出了一個近300亿元的空白市场。

洋品牌们率先下手。但对于他们而言。配备足够多的人员,去三四线城市以及乡镇市场跑终端渠道,并不会有明显效果,所以大多选择从电商模式入手,在线上电商平台推出“专供”产品。

菲仕兰在2016年就推出了美素佳儿的姊妹品牌——子母奶粉,专供三四线市场;雀巢惠氏也研发了“SMA珍蕴”系列奶粉,以更适合中国婴幼儿、更低价健康的姿态,加入战局;今年6月,美赞臣与京东达成战略合作,借力京东强大的物流运输能力。把美赞臣卖往三四线城市。

飞鹤、君乐宝等国产奶粉品牌,虽不想“奶酪”随便被动,但也显得有些无奈。本来抢占三四线市场,靠的就是多系列带给消费者价格上的多选择,可奶粉配方注册制,大大削弱了其优势。

此“削”彼“涨”。既然奶粉系列变少,洋品牌又步步紧逼携着弹药攻入领地,倒不如转而抢占一二线高端奶粉市场。于是君乐宝、飞鹤都开始涨价,并且加大在品牌化方面的力度。

洋奶粉品牌和国产奶粉品牌各有心思,一场鏖战蓄势待发。

抢夺母婴店

攻防战要塞—一三四线城市的母婴店。

飞鹤、君乐宝能打下三四线城市奶粉市场的半壁江山,除了低价优质,还有一大票的地推团队。

听闻洋品牌要来抢母婴店渠道,他们采用了“人海”与“跳楼大甩卖”战术。飞鹤派出了一支3000人的消费者教育团队和12000名导购的队伍,深入各个母婴店“帮忙卖货”;君乐宝也在线上线下开展各种母婴知识培训、产品冲调培训活动,以期抓住宝妈们的心。另一方面,他们实行“买三赠一”“买五赠一”等活动,试图用低价抓住消费者。

国产奶粉品牌有“人”,洋奶粉品牌有钱。

雀巢惠氏直接“利诱”,比如返点和“渠道定制”。所谓渠道定制,就是一种系列的奶粉只能在特定的母婴店买到,这些母婴店能够获取的毛利就会更高;而奶粉品牌也可借此讨得母婴店欢心,抢占市场份额。

相比较起来,美赞臣的“拉战队”方式更为麻烦。

对于三四线城市母婴店来说,存在着货源没有保障、运输仓储困难、售后服务欠缺等痛点。从订货到货物送达,中间可能需要十几天,而且货物还经常出现日期不新、奶粉罐变形破损等问题。

于是,美赞臣联合京东,帮助母婴店解决这些问题。三四线城市的母婴店主们,只要加入“美赞臣母婴店俱乐部”,线上下单,最快就能在48小时内收到美赞臣的产品。这种从品牌商到销售终端的无缝对接,可以让门店拥有更灵活的备货经营方案。

除此之外。还有从“朋友圈”人手抢占市场的。

在三四线市场,很多父母在奶粉的选择上,多听朋友或母婴店老板的推荐。针对这种小圈子文化,菲仕兰便以母婴店主为“品牌代言人”推广售卖他们的子母奶粉,发展社群。母婴店主一大早就会给妈妈群里的大家,送奶粉上门,这样的服务也大大提高了复购率。

子母奶粉的“下乡计划”显然颇见成效,销售额比去年翻了一倍,更有60%来自乡镇母婴店。

洋品牌各出奇招,加快速度“攻城略地”,而国产品牌靠人能够做更多渠道的下沉,可总归要学会反击。

奶粉“中国风”

“飞鹤,更适合中国宝宝体质”广告一出,就此打响了国产奶粉差异化、品牌化的应对之战。

中国作为全球第二大婴童消费市场,婴幼儿奶粉行业发展有着天然优势。据数据显示,中国婴幼儿奶粉市场规模从2013年的911亿元增至2017年的1650亿元,年均复合增长率达到16%。

对于飞鹤、君乐宝等国产品牌来说,品牌认知度、认可度,或将成为他们能否打赢这场市场争夺战的关键。可对比洋奶粉品牌的密集广告、综艺冠名以及更高的消费者信赖程度,又该如何翻身?

“200%适合中国宝宝体质”的广告,就是飞鹤的竞争战略之一。言下之意,不管洋品牌们多么高端大气,但是都没有国产品牌更了解中国宝宝体质。并且,飞鹤还在加拿大投资建厂,保证奶源的优质健康。可是配比却是完全的“中国宝宝化”。