基于AHP方法的P2P网贷平台借款人信用评级研究

2018-11-03叶悦杨凡王真李剑锋罗凡特

叶悦 杨凡 王真 李剑锋 罗凡特

(中国计量大学,浙江 杭州 310018)

P2P网贷(Peer-to-Peer Lending)是互联网金融的典型模式之一,是指个体和个体之间通过互联网平台实现的直接借贷,区别于传统的银行性金融机构的借贷模式。

本文借鉴国内外现有的信用评级指标体系,构建定性和定量指标相结合的P2P网贷平台借款人信用评级指标体系,并运用AHP层次分析法、专家评分法、模糊综合评价法建立评级模型,并计算借款人的信用评分值。本文的结构安排如下:第1部分总结现有国内外相关文献;第2部分确定指标体系及其权重,并建立信用评级模型;第3部分报告一致性检验和实证检验结果;第4部分总结。

一、国内外相关研究

在现有的P2P相关文献中,较集中在对网贷平台和借款人信用风险识别的研究。Yaming Zhang(2016)[1]在对我国传统商业银行评估指标和信用评级模型进行选择的基础上,建立了一套对个人信用风险控制有指导意义的借贷指标体系;Pengcheng Han等(2016)[2]从博弈论的角度出发,将网络信用与保险业结合起来,为P2P网络信用风险控制找到合理的途径。

李焰等(2014)[3]验证了借款人的描述性信息(个人经历、性格、品质等)对投资人决策人决策的影响;郝鹏东(2015)[4]在比较借鉴国内外个人信用评价方法的基础上,结合国内P2P网贷的特点,建立了相应的借款人信用评价指标体系和BP神经网络模型,并利用遗传算法对模型进行优化,该模型对平台的运营和管理起到一定的降低风险的作用。

他们的研究为后续的信用评级模型的完善提供了很多有益的借鉴,在现有文献的启发下,本文将进一步研究借款人信用指标体系和评级模型。相对而言,本文尝试从以下几个角度开展研究:

第一,借鉴P2P网贷平台借款人信用评级指标体系,采用定性和定量指标相结合原则,建立信用指标体系;

第二,利用层次分析法计算指标权重分值,制定该评级模型的借款人信用评分统一标准;

第三,选取“拍拍贷”上公布的借款人个人信息,借助该模型进行评分并给出信用等级。

二、模型构建

(一)P2P网贷借款人信用评级指标体系

本文基于拍拍贷借贷平台(http://m.ppdai.com/)的借款人个人信息指标,并在这一基础上扩充部分指标,建立P2P借款人信用评级指标体系。考虑到数据指标的可得性与一致性,构建包括目标层、准则层、变量层三个层次的借款人信用指标体系(如表1所示),其中,准则层包括个人基本信息、职业收入情况、资产情况、平台认证情况、信贷情况等5项指标,变量层包括借款金额、年利率、期限等19项小指标。

表1 P2P借款人信用评级指标体系

(二)判断矩阵及权重向量的确定和一致性检验

本文采用专家分析法确定指标之间的相对重要性,在进行指标间的成对比较时,采用Satty等学者的9级比例标尺[5](准则如表2所示),对准则层和变量层之间的内部指标的重要程度进行两两比较,获得层级内部指标的相对标度值。

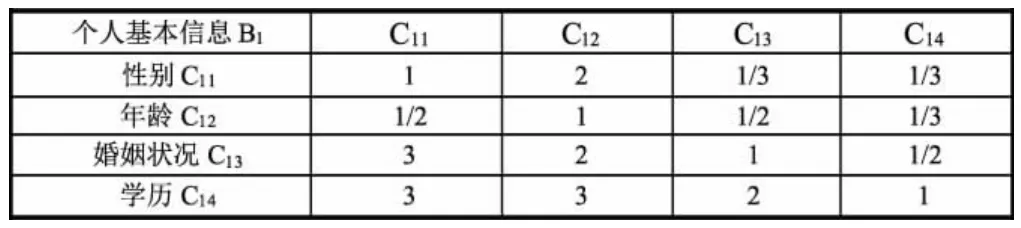

根据以上准则,在目标层“P2P网贷借贷人信用评级”下的准则层和变量层的指标判断矩阵,以个人基本信息的判断矩阵为例,见表3。

表3 个人基本信息判断矩阵

为了进一步从判断矩阵中获取有效信息,达到对各指标间关系的量化,本文计算得到各层次指标的权重,分别为准则层各指标权重以及在准则层影响下变量层各指标权重,并利用以上计算结果,获得目标层的综合权重。

本文采用和积法计算判断矩阵的特征向量,具体计算步骤如下:

第一,设判断矩阵为A=(aij)n×n,A中指标按列归一化,即求:

经过计算,判断矩阵的C.R.值均小于0.1,通过一致性检验。

表4 随机一致性指标

最终得到P2P借款人信用评级指标体系权重值,见表5。

表5 P2P借款人信用评级指标体系权重值

(三)指标评分标准

在信用评级指标体系中,根据我国历年来的《中国P2P借贷服务行业白皮书》[6]及传统银行信用评级系统的相关评分规则,对变量层的指标设定评分标准,见表6。

表6 P2P借款人信用评级模型评分标准

?

(四)评级模型的评级结果

根据信用评级标准,本文选取部分“拍拍贷”网上公布的借款人个人信息,对该模型的评级分值和等级进行计算,最终得到以下信用等级和信用分分布情况,见表7。

表7 P2P借款人信用评级等级分布

三、实证研究

在实证过程中,选取拍拍贷的2位借款人的公开信息,以本文的信用评级标准对借款人进行信用评级,借款人A的信用分为1.1319,评级结果为D,借款人B的信用分为2.1423评级结果为C,评级结果显示,本文的信用评级模型得到的评级结果与拍拍贷官方评级结果显示一致。实证结果表明,该P2P借款人信用评级模型具备可行性,可以在一定程度上甄别存在违约风险的借款人,为P2P平台降低违约风险。

?

四、结论

信用评级是借贷服务中不可或缺的资信凭证,也是投资者进行投资的重要决策指标。与传统银行的客户信用评级相比,P2P网贷借款人的信用评级尚不成熟,各大P2P网贷平台没有公认的评级方法,因此有必要继续开展关于研究。

本文采集我国P2P行业典型代表之一拍拍贷借贷平台的借款人披露信息数据,构建合适的网贷借款人信用评级模型,包括5项大指标和19项小指标,通过指标间的重要程度对比,获得指标的判断矩阵,接着采用和积法获得指标权重,并对各项指标进行一致性检验。评级模型的评分标准基于已有标准及我国借贷服务行业的统计数据,设定的分值具有区分度,整体的信用评级模型具备应用价值,也期望本文的信用评级模型能为P2P网贷平台借款人的信用评级研究尽绵薄之力。