基于哈佛分析框架的格力电器财务报表分析

2018-11-03徐丽军李茉含

徐丽军 李茉含

(沈阳大学,辽宁 沈阳 110000)

一、公司简介

格力电器于1991年上市,是一家主要生产空调的小企业。现如今,格力电器还发展了冰箱、热水器等家电的生产线。随着生产经营范围的不断扩大,格力电器已跻身全球500强企业并位列全球家电榜首。二十多年来,格力电器秉承“创新永无止境”的管理理念和“让世界爱上中国造”的宗旨,凭借质量过硬的产品,在电器行业中一直保持领先地位,垄断国内超过50%的市场。

二、战略分析

格力电器的战略分析分为SWOT分析和宏观环境分析两个方面:

(一)格力电器SWOT分析

优势(S):格力电器不仅以其多样化的产品满足消费者的不同需求,而且其强大的规模效应还能节约不少成本。另一方面,消费者对品牌的认可度较高,公司的品牌效应带来更为更广阔的潜在市场。再加上公司拥有核心技术研发团队,他们锐意进取、追求创新,给产品在短时间内更新换代提供更多可能,格力电器成为同行业中的佼佼者。

劣势(W):格力电器在供应链管理层面,对市场的反应速度和全球化供应链布局有待加强。格力空调在外观设计上不敌其他品牌。

机会(O):自2010年以来,国际钢铁价格波动下跌近30%,铜、铝等原材料价格也出现不同程度的跌幅。生产成本的大幅下降,对格力这个电器企业来说无疑是个千载难逢的发展机会。

威胁(T):行业产能过剩,市场竞争压力大。另外,经济危机影响出口速度也是一大威胁。国家“家电下乡”政策已经结束,国家对空调提出的新标准,更新生产线需要更多的成本。

(二)宏观环境分析

政策环境方面,国家积极推动国际化进程,实施“走出去”战略,并鼓励银行等金融机构对家电行业提供信贷支持。人口环境方面,一个国家劳动力供给的情况取决于人口的数量及结构。国内巨大的劳动力资源为电器行业生产更多产品提供人力支持。经济环境方面,市场经济瞬息万变,企业必须找到自己的位置,在资源短缺时掌握市场、在资源过剩时掌握客户才能生存。

三、会计分析

格力电器将生产与销售捆绑起来,形成一条稳固的产业链。这样的一种产业链经营模式使得格力电器的一些重大交易都是与关联方进行的。与此同时,在资金核算方面,格力电器将业务往来的对象由银行转换成格力财务公司。由此便形成了一体化的经营模式。因此,格力电器在会计核算上是否存在漏洞或会计政策上的变更与否有待深究。

(一)存货的计量与分析

格力电器的各类存货采用永续盘存制,按照先进先出法计价,发出成本按照移动加权平均法核算,期末存货采用成本与可变现净值孰低法,低值易耗品和包装物采用一次摊销法摊销。

近年来,随着格力电器研发的深入,公司的主营业务收入出现了大幅增长。具体表现为由2015年的1006亿元增长至2016年的1101亿元,并于2017年达到1500亿元,比上年增长了36个百分点。与此同时,主营业务成本也在增长但涨幅并不明显。这使得利润总额由2015年的149.1亿元增长至2016年的185.7亿元和2017年内的266.2亿元,分别增长了24.55%和43.35%。存货周转率由0.63提升至0.76,这表明格力电器在注重产品质量与创新的同时,内部管理能力也在提升。

(二)应收账款分析

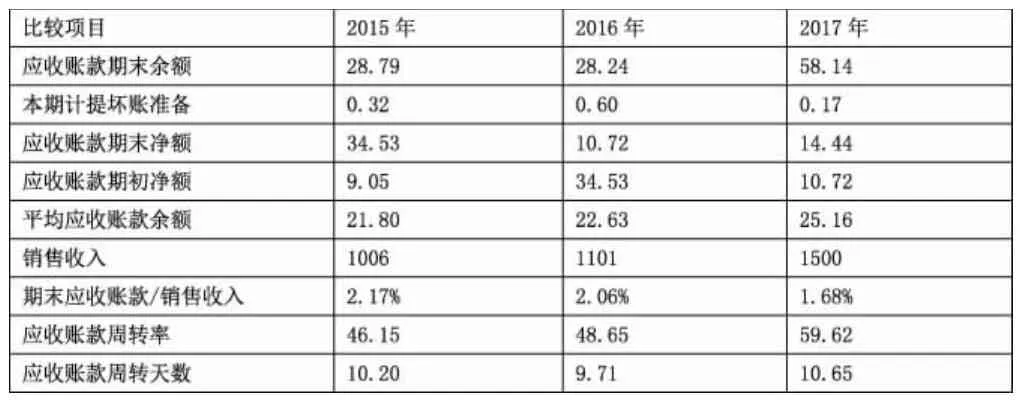

表1 格力电器应收账款年度比较(单位:亿元)

从上表中我们可以清晰地看出,2017年应收账款期末余额远远高于前两年,但当年计提的坏账准备低于前两年。相对来讲,公司的应收账款占销售收入的比例不高,都未曾超过1%,而且2015年-2017年都处于稳定水平。这说明格力电器的客户信誉较好,质量也比较高,基本能做到按时还款。我们可以看到,应收账款周转率偏高,这是因为用来计算的应收账款是扣除减值准备后的金额,而销售收入金额不变。这导致在提取了较高减值准备的前提下,应收账款周转天数减少,并不单纯是经营状况良好的表现。

四、财务分析

(一)报表间的纵向、横向分析

1.与过去年度相比的纵向分析。通过对格力电器2015至2017年财务报表的分析,我们可以看出,公司近三年处于稳健发展时期,企业所有者、经营者以及其他利益相关者应注意避免出现投资过度的行为。在企业发展的成熟期,应持续保持竞争力,相应地加快研发投入,增加产品更新换代的速度。2016年增加的借款主要是从其附属子公司的借款。在公司的非流动资产中,固定资产所占的比例较大。

2.与同行业竞争对手相比的横向分析。从格力电器和美的空调的财务报表来看,美的空调的净利润均高于格力电器。究其原因,美的空调的营业收入并没有格力电器高,但美的空调的成本和费用明显比格力电器低。因此,格力电器要想提升业绩,还应严格控制成本费用,减少不必要的支出,增加生产线,形成一定的规模效应,从而增加营业收入。

(二)比率分析

1.资本结构分析。格力电器的债务资本远低于权益资本,说明公司定期还本付息的压力小,对财务风险的控制力强。但是过多的采用权益筹资方式会使资金成本上升,而且不具备抵税的作用。

2.偿债能力分析。具有一定的偿债能力对企业来讲是非常重要的。企业如果不能按期还债,可能会导致破产;而拥有过多的资金用于还债可能会对企业的日常周转起到一定的限制作用,从而降低盈利能力。

3.短期偿债能力。从表2可以看出,除了流动比率略高于美的空调以外,格力电器的其他两项短期流动性指标都低于美的空调。这说明格力电器流动性较弱,利用经营活动现金流量偿还短期借款的能力较弱。

表2 格力电器、美的空调短期流动性指标

4.长期偿债能力。表3显示,格力电器和美的空调的资产负债率均高于50%,而且格力电器的资产负债率偏高,这说明债权人的利益缺乏保障,格力电器对债权人利益的保障程度比美的空调弱。利息保障倍数的大小决定着公司所拥有的用于偿还利息的资金的多少。由此看出,两公司的收益均能支持现有的债务规模且格力电器在这方面表现比美的空调优秀。

表3 格力电器、美的空调长期清算能力指标

五、前景分析

在政府工作报告中,李克强总理提到,坚持做到创新驱动、智能转型、强化基础、绿色发展,推进产业结构向中高端转型;制定“互联网+”行动的计划,推动移动互联网、大数据等与现代制造业相互结合;推动“一带一路”建设,促进区域经济合作发展。这些政策无疑给中国制造业企业带来重大机遇。格力电器如果能做到加快产业技术转型,充分利用国家政策为自身服务,全力将企业由专业化向多元化打造,就能努力成为国际一流的家电制造企业。

由于国内家电行业已经形成寡头垄断,未来几年内,预计格力不会遇到来自新的竞争对手的竞争压力。取而代之的,随着市场经济发展的不断成熟,行业内的竞争将会越来越大。在产品的成本费用方面,随着我国经济的快速发展和人均收入的提高,格力电器不管是原材料成本还是人工成本,都将出现上升趋势。