探析频道制管理下的电视节目成本控制方法

2018-11-01喻玮莎

□ 喻玮莎

现阶段部分电视媒体管理者缺乏成本控制意识,导致资金成本开销大,难以保障电视行业稳定发展。为了改变这一现状,需要管理人员树立成本控制观念,并控制大型节目的资金开销,杜绝资金使用浪费问题的发生。另外,在进行电视节目成本控制管理时,还需要根据电视台的发展情况,构建成本控制制度,推动电视节目提高市场竞争力。

一、传媒行业发展现状

(一)行业格局发生转变

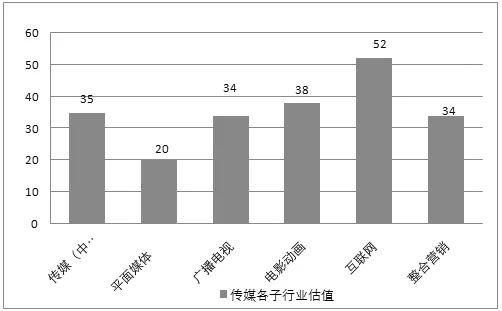

现阶段,传媒行业的格局已经发生转变,具体体现在以下两个方面。第一,由于现阶段,我国市场经济环境不断升级,行业之间的竞争力不断提高,电视节目之间为了应对竞争,不断转变自身结构,使传媒行业得到了优化发展,如图1所示。另外,随着信息技术的不断发展,人们对网络平台的应用需求不断增多,电视传媒行业为了吸引观众,需要按照市场发展需求、发展趋势优化发展,进而达到转变行业格局的目的,使传媒行业发挥出更积极的作用。第二,在市场环境不断转变的背景下,政府部门对电视媒体行业的关注度不断提升,并且根据现阶段的实际运行需求构建了体制,使电视传媒行业增强了信息传播的有效性,转变了其内部运行格局,推动了行业整体的运行和发展。

图1 传媒行业格局分布情况

(二)扩张能力下降

传媒行业在发展中存在扩张能力下降的现状,具体体现在两个方面。第一,现阶段,我国大部分电视台为事业单位,在运行发展中需要具备一定的盈利能力,但部分电视台的管理人员对成本核算工作的重视程度不高,导致电视台的盈利能力没有得到进一步发展,难以提高电视台的市场竞争力,对电视媒体行业的发展产生不利影响,难以保障电视行业的稳定发展。第二,现阶段部分电视台在运行管理中没有构建完善的成本核算制度与管控制度,导致电视台难以有效进行成本控制,对其经济效益的提高有一定的不利影响,并出现了扩张能力下降的问题。

二、电视节目成本控制中存在的问题

(一)成本控制体系不完善

现阶段,电视节目成本控制中存在成本控制体系不完善的问题,具体表现在以下两个方面。第一,部分电视媒体管理人员对成本控制工作的重视程度不高,没有根据电视节目的实际发展情况构建成本控制体系,导致成本管理工作出现不合理的问题,不利于电视节目的发展。另外,部分电视台应用成本核算工作的时间不长,成本控制体系工作没有完全建立,导致节目流程设计、成本预算分配等工作存在一定的问题,甚至部分工作流于表面形式。第二,部分电视节目管理人员在构建成本控制体系时,没有参照相关法律法规,导致成本控制体系缺乏权威性,员工对这一制度的重视程度不高,在工作中没有按照这一体系进行运行操作,导致电视节目成本没有得到合理控制,甚至出现了超预算的问题,对电视节目的发展带来严重的影响。

(二)存在一定的不确定性

电视节目成本控制中存在一定的不确定性。第一,现阶段,部分电视节目在进行成本核算时,没有对不同方面的成本进行单独核算,但由于电视节目市场环境在不断变化,存在成本核算不满足实际需求的现象,难以保障电视节目稳定运行。另外,部分员工的成本核算意识不强,成本核算工作存在一定的漏洞,加大了成本核算工作的难度。第二,现阶段,部分电视台的收入主要来自于广告,但在信息技术不断发展的背景下,广告收入资金存在运行不稳定的情况,节目成本控制工作难以顺利进行,对电视节目成本控制工作有一定的影响,难以推进电视台长效发展。

三、频道制管理下的电视节目成本控制策略

(一)转变成本控制观念

在频道制管理下,电视节目要想进行成本控制,需要转变成本控制观念。第一,电视节目的营销方法与其他类型的产品营销方法存在差异,其投入资金与回报资金呈正比,但部分电视节目应用成本定额的方式进行成本控制,导致部分大型电视节目质量不高。为了改善这一现状,需要电视节目相关管理人员提高对成本控制的认识程度,并建立科学的投入收益比例。例如,电视台管理人员需要定期开展培训工作,为电视节目成本控制人员讲解成本控制的意义与策略,提高成本管理人员的认识,形成良好的成本控制观念,推动成本管理工作顺利开展。第二,由于部分员工的成本控制能力不高,难以保障成本控制的有效性,为了转变这一现状,需要在员工培训工作结束之后,进行综合能力考核,并构建成本控制小组,提高电视节目成本控制的有效性。

(二)制定成本核算体系

频道制管理下电视节目要想进行成本控制,需要制定成本核算体系。第一,在进行节目成本控制工作中,传统方法将投入与生产工作分离,导致成本核算控制工作存在一定的漏洞,为了改善这一现状,需要先分析电视节目发展方向,并按照经济效益方向进行发展,达到节目成本控制的目的。另外,大部分电视节目将制作与营销工作分割开来,用收视率衡量成本核算情况,出现了责任不清的问题。为了改善这一现状,可以将收视率作为成本设计指标,提高成本核算的有效性。第二,在构建成本核算体系时,为了能够清楚地显示出预算明细,可以构建收视率考核指标,对相关工作人员的专业能力进行评价,促进电视节目成本核算工作有效开展,推动电视节目优化发展。

(三)构建成本开支标准

现阶段,在频道制管理下电视节目要想进行成本控制,需要构建成本开支标准。第一,在信息技术不断发展的背景下,人们对电视节目的关注度逐渐降低,部分电视媒体为了吸引观众的目光,投入了大量的成本进行制作。但对于大型节目来说,由于整体节目录制时间较长,需要消耗大量的人力、物力、财力,一旦对相关管理人员没有进行合理设计,会出现成本不满足应用需求的现象。为了改善这一现状,需要对成本进行合理规划,保障舞台设计、工作人员、嘉宾邀请等都能够稳定进行,达到控制电视节目成本的目的。第二,为了能够提高成本设计的科学性,需要相关工作人员按照节目发展需求,合理控制成本分配比重。例如,当某一节目对舞美的要求标准较高时,需要将成本着重控制在这一部分,适当减少其他部分的开支,达到满足电视节目要求标准的目的。

四、结语

综上所述,在信息技术不断发展的背景下,电视节目要想进行成本控制,需要先对现阶段成本控制工作中存在的问题进行整理,并有针对性地构建成本控制制度,达到成本管理的目的,推动电视节目稳定发展,提高市场竞争力。另外,在进行成本预算管理时,需要针对大型节目构建成本开支标准、成本核算体系等,使电视节目能够按照相关标准运行发展。