资产减值损失、内部控制质量与审计意见

2018-10-23李丹高波

李丹 高波

【摘要】本文选取沪深A股上市公司为初始样本,研究在不同程度内部控制质量条件下资产减值损失与审计意见之间的关系。实证结果表明,资产减值损失越高,事务所出具非标准审计意见的可能性就越大,这是因为资产减值损失影响注册会计师对审计风险的判断,通常情况下,资产减值损失意味着上市公司存在盈余管理的动机。进一步研究发现,内部控制质量是资产减值损失与审计意见的调节性影响因素,相对于内部控制质量较高的企业来说,内部控制质量较低企业的资产减值损失与非标准审计意见之间的关系更加显著,这表明如果企业在内部控制质量较低时仍然有着较大的资产减值损失,企业更可能存在较大的盈余管理行为,从而注册会计师在审计过程中会更加谨慎,出具非标准审计意见的概率会更大。

【关键词】资产减值损失;内部控制;审计意见;

审计风险

【中图分类号】F239.4;F275;F224

一、引言

资产减值损失是指资产的账面价值大于其可收回金额而造成的损失,我国的《企业会计准则》规定企业的存货、贷款和应收账款、固定资产、持有至到期投资、商誉等资产应进行资产减值处理。其中在建工程、长期股权投资、商誉、开发支出等资产一经计提资产减值准备,其减值准备在以后期间不可以转回,这样企业通过计提减值准备来进行人工调节利润的可行性较低。另外,《企业会计准则》规定当存货的可收回金额大于其账面价值时,存货以前计提的资产减值损失可以转回。刘行健和刘昭(2014)研究发现,上市公司管理层可以通过进行计提资产减值损失进行盈余管理,特别是存在内部控制缺陷时,企业更愿意通过选择计提资产减值损失来进行盈余管理操控。近年来发生的 “银广厦”“郑百文”事件表明现在越来越多的企业管理层进行盈余管理等行为来操控利润。如果资产减值损失包含盈余管理信息,那么审计师是否会因为上市公司资产减值损失影响其对被审计单位审计风险的判断进而出具非标审计意见?

已有文献研究表明,作为企业进行内部自我约束的一种机制,内部控制不仅可以降低经理人舞弊风险、财务报表错报风险,还可以提高盈余质量保护投资者利益。这说明高质量的内部控制不仅可以显著降低财务报表发生重大错报、漏报的可能性,也能有效抑制企业发生盈余管理等行为,这种情况下注册会计师会减弱对被审计单位审计风险的判断,进而出具非标准审计意见的可能性会较低。那么内部控制质量是否是资产减值损失与审计意见的调节性影响因素?截止到目前,还没有相关的文献来实证检验。

基于以上问题,本文选取2010~2016年我国沪深A股上市公司作为初始研究样本,观察资产减值损失对审计意见的影响,并研究了在内部控制质量不同的条件下资产减值损失与审计意见的影响。实证检验结果表明上市公司资产减值损失越高,事务所出具非标准审计意见的可能性越大。进一步研究发现企业的资产减值损失与非标准审计意见的关系在内部控制质量不同时存在异质性。

研究内部控制质量是否是资产减值损失与审计意见之间的调节性影响因素,有助于审计师从内部控制的视角来关注资产减值损失对被审计单位的风险,从而更合理地配置审计资源并出具审计意见。

二、文献回顾

(一)资产减值损失与审计意见的相关研究

事务所的正常利润、审计产品成本、预期损失费用构成了审计收费,在这三个组成部分中,事务所对利润的追求程度影响事务所的正常利润,而被审计单位的业务复杂度和审计风险影响审计产品成本和预期损失费用(王雄元等,2014)。被审计单位计提资产减值损失时表明企业很可能进行盈余管理活动,增加了审计师对企业审计风险的判断,进而出具非标准审计意见的可能性加大。因此可以重点分析企业在计提资产减值损失时是否隐藏着盈余管理行为。

已有文献表明资产减值损失可以反映企业的盈余管理信息。赵春光(2006)通过实证研究发现上市公司的资产减值损失与盈余管理之间有一定的相关性,经营亏损的企业有可能通过计提资产减值进行盈余管理的行为。代冰彬、陆正飞、张然(2007)发现上市企业计提资产减值损失准备进行盈余管理时,企业减值类型的选择根据不同的盈余管理来决定。亏损的公司通常会采用不同科目的减值准备更好的进行盈余管理,长期资产减值准备通常发生在管理层发生变更的上市企业,而营业利润的减值准备是不受影响的。王生年(2008)通过研究发现上市企业的操控性应计利润与新增减值准备呈显著的负相关关系,与企业的转回减值准备呈显著的正相关关系。李歆(2008)通过研究发现,收益平滑和巨额冲销是我国上市企业进行资产减值处理的一种目的。

(二)内部控制、资产减值损失与审计收费的相关研究

企业计提资产减值损失时可能包含盈余管理信息,进而影响审计师对企业审计风险的判断,从而出具非标准审计意见的可能性变大。如果要实证检验内部控制质量对资产减值损失与审计意见之间关系的影响,可以分析内部控制质量是否会影响审计师对企业盈余管理等行为可能性的判断。

1.内部控制与盈余管理

程小可、郑立东、姚立杰(2013)以沪市A股上市公司为研究对象,实证研究发现在自愿披露内部控制鉴证报告公司存在着较低的生产性成本操控和销售性盈余管理程度。范经华、张雅曼、刘启亮(2013)通过实证研究发现高质量的内部控制可以有效抑制公司的应计盈余管理行为。刘建伟、郑开焰通过实证研究观察到真实活动盈余管理与内部控制缺陷存在着显著的正相关关系。此外,如果上市企业存在内部控制缺陷,意味着企业会有较高程度的真实活动盈余管理。施屹舟、范黎波(2017)以我国2008~2014年A股上市公司为研究样本,高质量的内部控制可以有效的預防企业进行盈余操控的可能,不同于真实活动盈余管理,高质量的内部控制更能有效地抑制企业进行应计盈余管理。

目前资产减值损失与审计意见之间关系的研究文献较少,而有关内部控制质量如何影响资产减值损失与审计意见之间关系的研究文献也比较少。本文尝试在前人研究的基础上,进一步验证资产减值损失与审计意见的关系,并研究在不同内部控制质量条件下企业资产减值损失与审计意见的关系。

(三)理论分析与假设研究

1.资产减值损失与审计意见

通常情况下,上市企业管理层会比股东更了解公司的经营和财务信息,因此为了防范管理层可能发生的道德风险和逆向选择问题,降低代理成本,公司股东就会对审计质量有着比较高的要求。审计师对被审计单位进行审计时,如果观察到被审计单位进行资产减值处理,会增加审计师对企业盈余管理可能性的判断,随之会更加关注企业可能存在的审计风险,从而审计师会更加审慎地进行审计,出具非标准审计意见的可能性更大。基于以上分析,本文提出如下假设:

H1:当上市公司资产减值损失金额较大时,审计师对被审计单位出具非标准审计意见的概率较大。

2.内部控制、资产减值损失与审计意见

作为企业进行内部自我约束的一种机制,内部控制不仅可以降低经理人舞弊风险、财务报表错报风险、提高盈余质量保护投资者利益。这说明高质量的内部控制不仅可以显著的降低财务报表发生重大错报、漏报的可能性,也能有效的抑制企业发生盈余管理等行为。此外,高质量的内部控制能有效解决公司内外信息不对称的问题,能使得企业合理把握市场状况,根据自身情况合理制定经营策略,保持稳定的经营业绩。当企业有着较为稳定的营业收入和自由现金流时,企业进行盈余管理的可能性就更低。而当企业内部控制质量较低时,由于企业不能有效的判断其经营风险,企业就不能合理制定适合的经营方针,导致其不能拥有稳定的营业收入和自由现金流,此时企业进行盈余管理的可能性越大。

因此,当内部控制质量较低时,企业将有着较高的盈余管理程度。在这种情况下,如果企业计提资产减值损失,审计师就更有理由去怀疑企业进行盈余管理活动,增大对企业审计风险的判断,因此,本文提出以下假设:

H2:资产减值损失与审计意见的关系在内部控制质量高低不同时存在异质性,相对于内部控制质量高时,内部控制质量较低时,当企业进行资产减值损失处理时,被出具非标准审计意见的可能性更大。

三、研究设计

(一)样本选取与数据来源

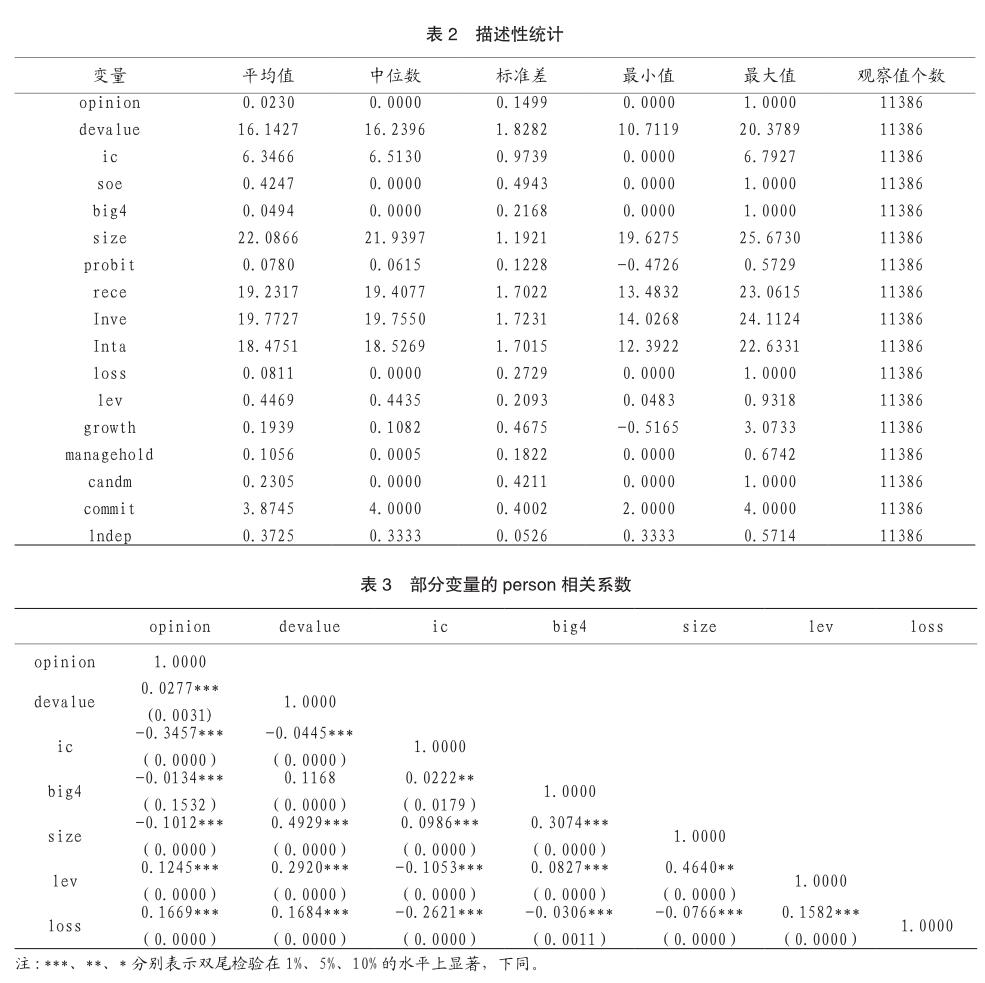

本文选取我国2010~2016年沪深A股上市公司为研究样本,并对数据做出了以下处理:(1)剔除在这7年里被ST的上市公司(552个);(2)剔除金融保险类公司(345个);(3)剔除财务数据缺失的相关公司(2 532个)。删除前的样本为14 815个,剔除相关样本后最终共得到11 386个观测值。本文的数据均从迪博内控指数数据库和国泰安数据库取得。此外本文对连续变量进行了上下1%的Winsorize处理。数据均用stata12.0进行处理。

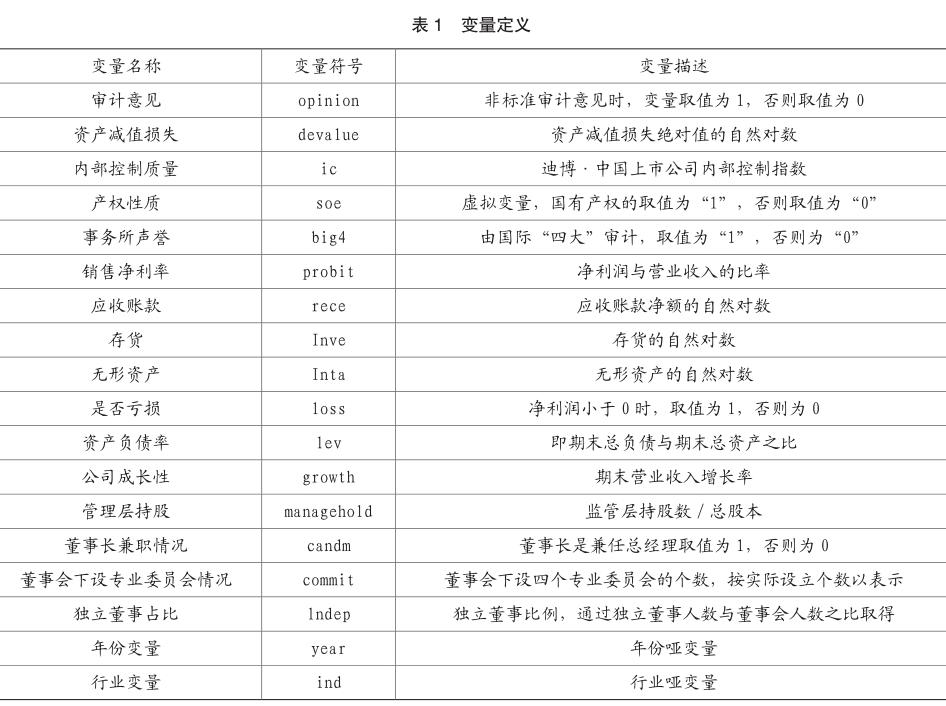

(二)变量选择

1.因变量

本文采用审计意见作为因变量,当变量为非标准审计意见时,取值为1,否则取值为0,用opinion表示。

2.自变量

本文的自变量为资产减值损失金额绝对值的自然对数,用devalue表示。

3.控制变量

表1列出了主要控制变量。同时本文控制了年度、行业的固定效应。

(三)模型假定

为了检验假设H1,通过借鉴段远刚、陈波等人的文献,建立了如下的模型:

为了验证假设H2,本文对公司内部控制质量与当年度所有样本公司内部控制质量的中位值进行比较,大于中位值的一组为高质量的内部控制公司子样本,低于中位值的一组为低质量的内部控制公司子样本,按照对内部控制质量进行高低分组后的子样本对上述模型进行分组回归。

(二)相关性分析

模型中变量的person相关系数见表3。我们可以看到,审计意见与资产减值损失(devalue)在1%的水平上显著正相关,实证结果证明当上市企业的资产减值损失金额越大,企业被出具非标准审计意见的概率越大,初步验证了本文假设H1;表中的结果说明审计意见与内部控制质量(ic)呈显著负相关关系,而公司的资产规模与审计意见呈显著负相关关系。此外,审计意见还与资产负债率呈显著正相关关系,与国际“四大”审计呈显著负相关关系。最后公司亏损与审计意见也存在着显著的正相关关系,因此当上市企业出现经营亏损时,其更容易被出具非标准审计意见。

(三)多元线性回归分析

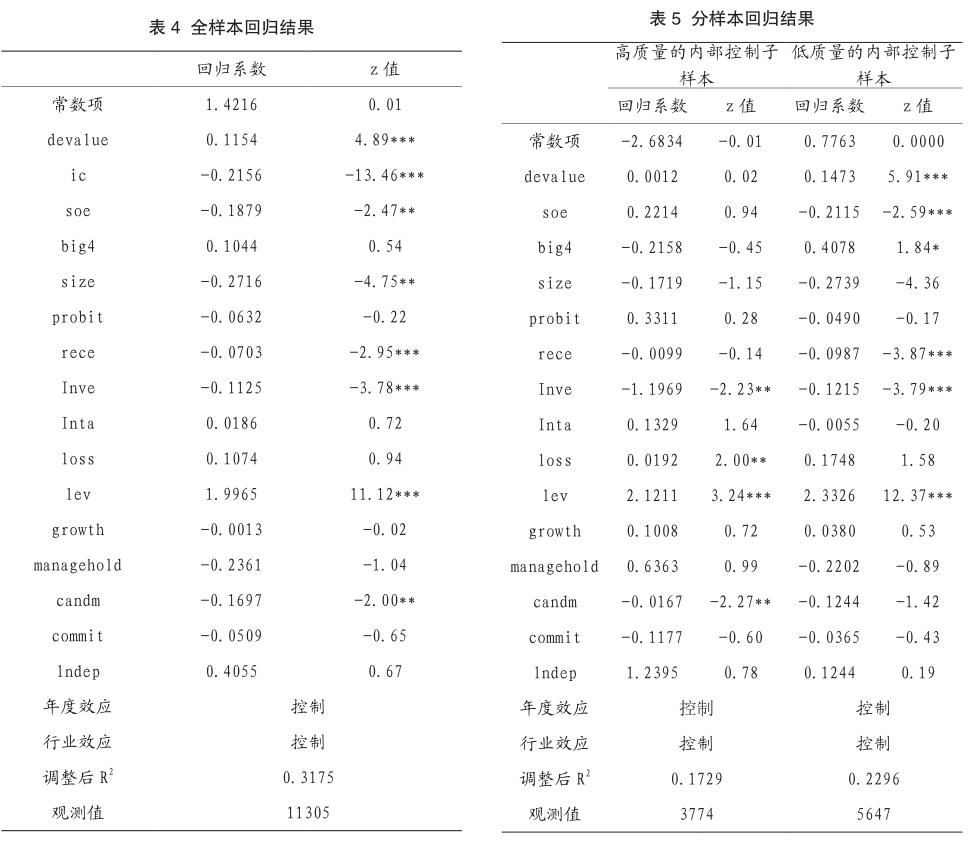

表4列出了审计意见(opinion)与资产减值损失(devalue)之间的多元线性回归结果。在加入相关的控制变量后,审计意见(opinion)与资产减值损失(devalue)的回归系数为0.1154,z值为4.89,回归结果表明资产减值损失与审计意见在1%的显著性水平上呈显著的正相关关系,这表明当企业的资产减值损失数额越高,被审计师数据非标准审计意见的概率越高,实证结果证明了假设H1,这表明当企业管理层计提资产减值损失时,企业进行盈余管理活动的可能性也越大,此时审计师就会重新审视企业的审计风险,从而在审计过程中更加谨慎,从而被审计单位被出具非标准审计意见的可能性也就越高。

表5展示了内部控制质量进行高低分组后的回归结果。在高质量的内部控制组和低质量的内部控制组,审计意见(lnfee)与资产减值损失(devalue)的回归系数分别为0.0012和0.1473,z值分别为0.02和5.91。这表明在高质量的内部控制下,资产减值损失(devalue)与审计意见(opinion)不再呈现显著的正相关关系;在低质量的内部控制下,企业资产减值损失(devalue)与审计意见(opinion)在1%的水平上呈显著的正相关关系。实证结果表明企业的资产减值損失(devalue)与审计意见(opinion)的关系在内部控制质量不同时存在异质性,比起内部控制质量较高时,内部控制质量较低时企业的资产减值损失(devalue)与审计意见(opinion)之间的正相关关系更显著。实证结果表明如果当内部控制质量较低时,如果企业依然计提资产减值损失,这表明企业更有可能进行盈余管理活动,审计师就会更加关注上市企业可能存在的审计风险,从而审计师出具非标准审计意见的概率会越高。分组回归结果证明了假设H2。

(四)稳健性检验

考虑到资产减值损失所产生的效应可能会在下一期对审计意见产生作用,所以本文采用滞后一期的资产减值损失为自变量来进行稳健性检验。

五、研究结论与启示

本文实证研究了上市企业资产减值损失与审计意见的关系,以及公司内部控制质量对资产减值损失与审计意见关系的作用。通过实证研究发现,资产减值损失与审计意见呈显著正相关关系,这是因为资产减值损失可能表明企业有进行盈余管理的动机,盈余管理程度影响着审计师对被审计单位审计风险的判断,被审计单位被出具非标准审计意见的可能性就会增加。通过进一步研究发现企业的资产减值损失与审计意见的关系在内部控制质量不同时存在异质性,比起内部控制质量较高时,内部控制质量较低时企业的资产减值损失与审计意见之间的正相关关系更显著。实证结果表明如果当内部控制质量较低时,如果企业依然计提资产减值损失,这表明企业更有可能进行盈余管理活动,审计师就更有理由增大对企业审计风险的判断,从而审计师也会更容易出具非标准审计意见。

本文的研究结果对上市企业、会计师事务所和监管部门都有一定的启示作用。从上市企业层面来看,其应加强资产减值处理方法的管理,从而减少由于计提资产减值而被出具非标准审计意见的可能性。如果公司要进行资产减值处理,应严格遵循我国《企业会计准则》的规定。对于那些较为复杂且在会计实务中认定难度较大的坏账准备,应采取合适的认定方法,单独进行资产减值处理。一旦当上市企业确认属于自身的资产减值方法,此后不应随意调整资产减值处理方法,以便让会计估计保持持續的一致性。此外,上市公司应加强内部控制的建设,内部控制质量作为反映企业治理规范性很重要的一个指标,其不仅可以规范企业的组织框架,也会起到预防企业进行盈余管理活动的作用,以让企业的经营风险控制在合理的范围。从会计师事务所方面来看,注册会计师应重点关注企业的资产减值损失所传递的隐藏信息进而评估企业的审计风险,另外审计师还要关注被审计单位的内部控制质量情况,结合企业的内部控制质量对审计风险进行合理判断。最后,监管部门要认真分析上市企业资产减值损失所传递的信息,要做到有效向社会公众等利益相关者披露资产减值损失所隐藏的信息,最大限度减小公司与利益者之间的信息不对称。

主要参考文献:

[1]吕先锫,王伟.注册会计师非标准审计意见影响因素的实证研究—来自中国证券市场的行业经验证据[J].审计研究(I):2007.51-58.

[2]冯延超,梁莱歆.上市公司法律风险,审计收费及非标准审计意见—来自中国上市公司的经验证据[J].审计研究(3):2010.75-81.

[3]Menon,K.,Williams,D.D.The Insurance Hypothesis and Market Prices[J].The Accounting Review,1994,69(2):327-342.

[4]周继军,张旺峰 .内部控制、公司治理与管理者舞弊研究—来自中国上市公司的经验证据 [J].中国软科学,2011,(8):141-154.

[5]魏明海,陈胜蓝,黎文靖.投资者保护研究综述:财务会计信息的作用[J].中国会计评论,2007,5(1):131-150.

[6]Phillips J M,Pincus S,Rego.Earnings management: new evidence based on deferred tax expense[J].The Accounting Review,2003,78( 2) : 491- 521.

[7]叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016,(2):104-112.

[8]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?-基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[9] Raghunandan,K.,Rama,D.V.SOX Sect ion 404 Material Weakness Disclosures and Audit Fees[J]. Auditing :A Journal of Practice & Theory,2006,25(1):99-114.

[10]Hogan,C. E.,Wilkins,M.S.Evidence on the Audit Risk Model:Do Auditors Increase Audit Fees in the Presence of Internal Control Deficiencies[J]. Contemporary Accounting Research,2008,25(1):219-242.

[11] Hanlon M,Krishnan G V,Mills L F.Audit fees and book-tax differences[J].Journal of the American Taxation Association,2012,34( 1) :55- 86.

[12]Simunic D.The pricing of audit services: theory and evidence[J].Journal of Accounting Research,1980,18(1) : 161- 190.

[13]范经华,张雅曼,刘启亮 .内部控制、审计师行业专长、应计与真实盈余管理[J]. 会计研究,2013,(4):81-88.

[14]李越冬,张冬,刘伟伟.内部控制重大缺陷、产权性质与审计定价[J].审计研究, 2014,(2):45-52.

[15]叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响[J].审计研究,2012(6):50-59

[16]董望,陈汉文.内部控制、应计质量与盈余反应—基于中国2009年A股上市公司的经验证据[J].审计研究,2011(4):68-78