浅谈新能源企业财务风险防范与控制

2018-10-19王玉如杨景海

王玉如 杨景海

本文主要研究了新能源企业财务相关的理论,并对新能源企业财务风险进行研究,以宝新能源为具体的案例,寻找金融风险和存在的问题,并提出降低新能源企业财务风险的具体措施。 主要包括提高风险防范意识,不断完善治理层结构,积极构建完善的法律体系,逐步的确立新能源企业财务风险监控体制。

一、引言

2009年,国家能源局科学界定了新能源,并指出了新能源的具体领域,包括太阳能,风能,核能和智能电网。 目前欧美等国家的新能源技术水平仍然处于领先地位,且新能源技术的应用市场范畴比较广泛,尤其是面临着产业化发展水平。因此,国际上的新能源发展促进了中国新能源企业的发展。 另外,随着社会的发展,企业经营的竞争压力越来越大,尤其是新能源企业的经营日益发展壮大,新能源企业经营风险应当得到更多的关注。 因此,本文以新能源企业为研究对象,研究金融风险的防控,突出金融风险防范理论,对新能源企业的金融风险进行分类。分析新能源企业融资面临的现状和问题,出具解决问题的具体策略,借此增强新能源企业财务风险的管理和控制能力。

二、新能源企业财务相关理论

(一)财务风险概念

财务风险主要是指企业在实际生产经营过程中有可能面临着投资收益损失,以及丧失偿债能力,导致企业的现金偿付能力受到限制。这意味着财务风险的内容之一是企业股东未来收益的可变性。

(二)财务风险防范理论

1.财务风险管理信息理论

财务风险管理信息系统主要是企业在实际生产经营过程中,以信息技术为收集处理分析的工具,对企业的实际生产经营活动等产生的信息进行综合处理,识别和评估可能存在的风险并通过有效措施加以控制。

2. 价值风险绩效考评机制

企业的经营管理存在着多种代理关系,各个代理之间是相互依存、利益共存、风险共担的命运共同体,要建立科学有效的绩效体系和考核机制,促进企业的整体管理水平和利益的统一。 促进财务风险意识的自觉性发展。

3. 全面预算理论

积极构建可以整体管理风险并防范风险的措施,使预算管理可以在公司的实际生产经营中合理进行。 战略性调整公司发展,分析业务运营中的不利因素,帮助企业防范风险。通过统一控制和业务管理,可以有效降低企业的财务风险。 全面预算管理主要是做好财务风险的事前控制、事中以及事后的综合防控工作,使得企业的财务风险降到最低,达到良好的控制风险的目的。

(三)财务风险的特点

金融风险的特点有:客观必然性,不确定性,潜力可预测性。

(4)新能源企业的财务风险分类

新能源公司的财务风险主要有内部风险和外部风险两种。其中,外部风险主要是由于外部环境的影响和未能正常进行测评所引起的风险。 内部风险主要是由于财务机构组织内部判断不准确、资料信息收集不充分以及信息不真实可靠造成的风险。

三、宝信能源企业财务案例介绍

广东宝利华新能源有限公司,以下简称宝信能源。公司主要经营洁净煤燃技术发电、可再生能源发电,新能源电力生产、销售、开发等多项资质活动。公司作为上市企业是行业发展的典范,极具代表性,是研究新能源企业财务情况的典型案例。

(一)外部环境风险

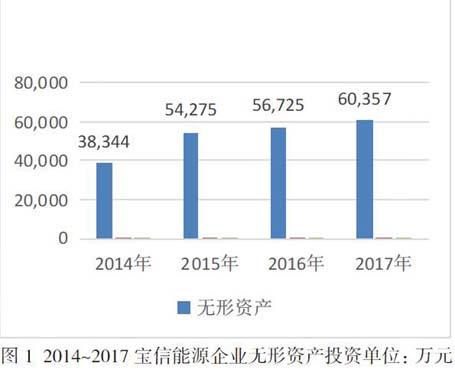

由图1可知,2014年-2017年宝新能源企业的无形资产投入情况分别38,344万元、54,275万元、56,725万元、60,357万元。从上图可以看出,宝信能源的无形资产投资从2014年的38,344万元起增加。 2017年已经使用344万元人民币三年,达到605.57万元,增长36.47元。 主要原因是由于国家对知识和科学技术的重视程度日益提升,新能源企业的无形资产占比不断提升。 但这也导致了新能源上市公司在经营过程中存在资产比例选择不当,对无形资产价值的评估不能反映真实的价值,这导致新能源企业的产品支持功能逐渐下降,从而影响了新能源企业的盈利能力。 虽然科学技术水平的提升对促进新能源企业的进步发展具有极大的促进作用,但新能源企业也会因科技过快的发展受到冲击,新能源上市公司无形资产的贬值将导致企业财务风险的扩大。 所以,未来新能源上市公司的必将在科技进步的影响下推动其在新能源领域的快速发展,同时加大新能源企业财务风险。

(二)操作过程风险

运营的流程风险主要来自风险测评组织和专业人士,以及工作过程是否根据评估流程对被评估公司的资产使用情况进行测評。财务风险将直接影响业务运营的准确性。 新能源上市公司的财务操作风险主要由评估机构和评估人员的素质决定。

由图2可知,2014年-2017年宝新能源企业财务操作过程的风险主要来自于专业财务人员和专业财务机构两方面内容。 由于财务体制上的不健全,使得专业财务机构在为新能源企业提供评估业务时往往具有局限性,专业财务机构所占比例少之又少, 分别为2、4、6、10,虽然呈现逐年递增的趋势,但往往处于被动状态,没有形成财务机构体系, 并且宝新能源对金融机构的约束力严重不足,因此,宝信能源上市公司的金融业务风险增加。 此外,新能源行业的金融专业人才不多。 能够提供专业财务的人员比例分别为1、2、5、8,呈现逐年递增的趋势, 但是,新能源上市公司的融资仍然受到专业人士数量的限制,导致金融风险因素不断增加。 尤其是在互联网时代,各种信息的杂糅,信息技术带来便利之时,它还给人们带来了更多的商业风险,新能源上市企业的财务风险将不可避免地继续上升。 当然影响财务风险的因素也由此增加。

(三)财务风险

新能源上市公司的财务风险可能受到会计数据的影响。 在财务过程中,新能源上市公司如若不能提供相对完整的财务数据,必然会造成宝新能源上市公司被评估的资产信息不够完善,缺乏可靠性。

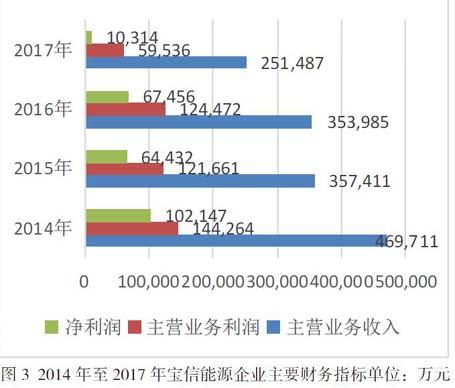

从图3可以得出:2014 - 2017宝信能源企业的主要财务指标如下,其中主营业务收入为469, 711万元、357,411万元、353,985万元、251,487万元,呈现为逐年下降的趋势,且与此同时主营业务利润分别为144, 264万元、121,661万元、124,472万元、59,536万元,整体呈现下降的趋势,虽然2016年与2015年相比主营业务利润有所回升, 但随后的2017年又呈现下降的趋势,且同比于2016年,下降142.31,主要原因是新能源上市公司中无形资产的占比越大, 对资产价值的评估对整体评估影响较大,新能源上市公司的专有技术和专利技术通常不常见。 财务人员由于缺乏专业的评估经验,难以掌握财务风险精准度,造成新能源上市公司的财务风险进一步上升。 净利润分别102,147万元、64,432万元、67,456万元、10,314万元,2014年-2017年净利润呈现逐年下降的趋势, 2015年同比于2014年下降36.92,2016年同比于2015年上升4.69,2017年同比于2016年下降84.71, 净利润的下降主要原因是新能源上市公司的资产类型比较多,对专业财务人员的要求越来越高,导致财务结果的准确性受到不同程度的影响, 具有较大的财务风险。

三是新能源企业存在的问题

(一)防范意识欠缺

从表1可以看出,2015 - 2017年新能源企业上市公司总资产分别为9755.3万元,15,574.31万元,1。 738,911万元,呈现逐年递增的趋势,2016年同比于2015年宝新能源上市公司总资产增幅为62.30, 2016年,虽然新能源公司上市公司总资产逐年增加,但2017年总资产增长为10.44。 但是,资产总额的增长比例在逐年下降,主要是因为新能源上市公司的金融风险意识不是很高。 财务风险的整体水平提高。 流动资产分别为1644.93万元,56462.7万元和37865.2万元。 但2016年新能源上市公司的流动资产却迅速增加至564,627万元,主要原因是由于新能源上市公司的引进了新技术, 投入了更多的人力和物力资源。2017年新能源上市企业的财务风险继续增加。

(二)缺少科学合理风险评价体系

由表2可知,2015年-2017年新能源总资产利润率分别为6.64、4.28、0.59, 总资产净利润率分别为6.69、5.30、0.62,二者均呈现逐年下降的趋势。 主要原因在于新能源上市公司的总资产获利水平不高,对财务缺乏科学合理的风险评估评价体系,新能源公司的财务风险不稳定,缺乏评估系统以满足新能源公司的经营需求。

(3)风险防范的监督和管理不到位

由表1和表2可知,新能源上市公司总资产获利情况不稳定,流动资产也在2016年达到了较高的水平,主要原因在于有关部门对新能源企业财务风险防范缺乏完善的监督体系,相应的财务的监督管理仍然存在漏洞,风险防范的监督管理不到位。另外,新能源上市公司内部的资产风险防范的监督管理机制仍然存在不足之处,没有充分的意识到财务风险防范的重要性。

四、新能源公司财务风险的相关预防和控制措施

(1)提高风险意识,改善治理结构,采取措施降低风险水平

不断加强新能源上市企业的财务风险防范意识,积极完善治理结构,采取科学有效方案,减少新能源上市的财企业务风险。 首先,管理层应当提高财务风险防范意识,对引进新技术,投入人力、物力资源等方面内容给予严格的把握, 避免资金投入过度的情况,有效的降低风险。当新能源上市公司的财务水平持续上升时,金融风险得到有效防范和控制。

(2)建立健全的财务和法律制度

首先,有关部门不断的完善财务法律法规体系,借助于财务的法律规范约束新能源上市公司的财务风险稳定发展,保持在合理化的范畴内。通过完善的金融法律体系,公司将有效防范新能源上市公司的金融风险,促进公司金融体系的建设和完善。其次,新能源上市公司应继续完善内部金融风险防范体系,在金融价值中发挥重要作用。最后,用完善的金融法律法规制度约束新能源企业的财务工作,提高企业的财务制度化管理能力和法律规范应用能力,它使新能源公司能够跟上时代的步伐,满足金融风险防控的需要。因此,企业财务部门必须要充分的意识到财务法律法规对财务风险防控的指导能力,加强法律规范制度的应用能力。

(3)改善新能源企业财务风险监测体系

积极构建有效的支持财务风险监控体制,稳定新能源上市公司总资产获利情况,使公司的流动资产可以达到更高的水平。 积极构建新能源上市公司企业财务风险防范监督体制,对各项财务业务加以严格的控制,避免财务的监督管理漏洞。 加强新??能源上市公司内部资产风险防范监督管理机制建设,充分认识到金融风险防范的重要性。 首先,应当借助于完善的财务风险监控体制,对宝新能源的内部的财务工作进行制度化的约束,定期辅导财务主管,以提升财务总监控制财务风险的能力。 其次,对财务人员的绩效进行定期考核,严格按照财务风险防控的相关程序对相关财务人员进行评估。 以提高财务工作人员的财务管理水平和效果,增强新能源企业的风险防控能力和竞争力。 最后,积极做好财务风险防控的全面预算管理,以全面预算管理增强新能源企业财务风险的事前、事中、事后控制能力, 促進新能源企业金融风险高效综合控制能力的发展,突出新能源企业金融风险监测的重要地位和价值,提升新能源企业的领先竞争力。

五、结论

本文积极构建新能源上市企业的金融风险防控措施。 推进企业资产风险控制措施的完善,全面提升新能源上市企业的资产利用效率。充分发挥新能源上市企业的财务风险防范作用。 另一方面,新能源上市企业的财务风险主要来自内外部的经营风险,只有共同发展才能促进新能源上市企业财务风险的稳健控制和发展。不断加强宝信能源的资产使用效率,充分发挥资产的有效利用。 也就是说,新能源上市企业的财务风险防控是软硬措施的结合,是从内到外加强新能源上市企业的财务风险的一种方式。 它可以尽快实现风险防控的目标,降低新能源类上市企业的可能发生的财务风险率。 因此,未来宝信能源的金融风险防控必须以全面预算管理为基础,积极采取有效措施控制金融风险。落实财务风险控制目标,增强宝信抵御市场竞争的能力。(作者单位为辽宁对外经贸学院)