人民币汇率贬值的理性分析

2018-10-16樊荣

樊荣

文章理性分析了本轮人民币兑美元突然贬值的原因。主要考虑中国自身经济发展放缓,以及美国经济走强,中美贸易战,美国税改等外部环境影响。文章强调中国现行的汇率制度,外汇储备以及资本项目管理使得人民币兑美元的贬值幅度可控,预期人民币双向波动将成为常态,不会出现某些新兴国家的汇率暴跌情形。

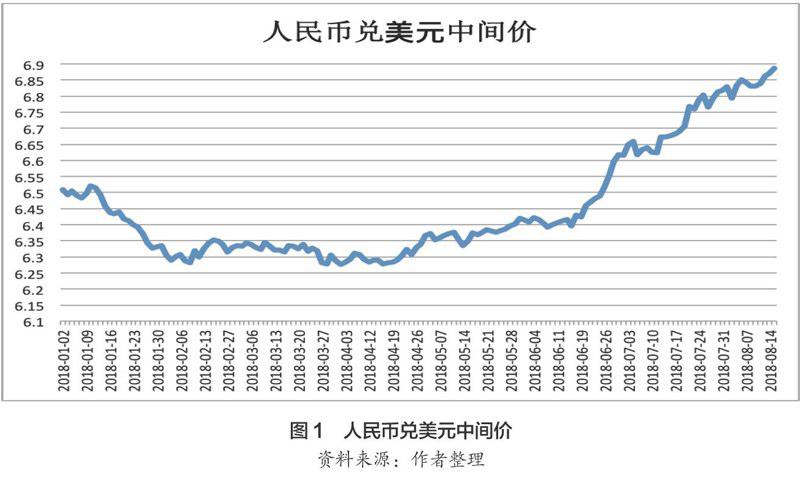

2018年以来,人民币汇率双向波动明显,走势大致分为四个阶段:第一阶段,年初至1月9日,受美元指数跳升和年初个人购汇等因素的影响,短暂走弱。第二阶段,从1月10日至春节前,在央行明确人民币中间价报价模型中暂停逆周期因子后,人民币随美元指数的回落一路上升,到春节前的2月7日升到年初以来的高点6.2596。第三阶段,从2月中旬至4月中旬,人民币汇率区间高位震荡,没有明确的波动方向。第四阶段,4月中旬以来,人民币汇率转人单边的弱势。端午节假期后,人民币汇率“突然”快速下行。8月15日人民币兑美元汇率中间价下跌161个基点,为连续第五个交易日下跌,报6.8866,创2017年5月12日以来最低水平(如图1)。

引起本轮人民币迅速调整的原因是什么?会不会出现像其他一些新兴市场如阿根廷,土耳其那样的跌幅?下面将通过分析美国和中国的经济基本面来进行说明。

第一,今年美元势头强劲,显著升值。首先,支撑美元走强的关键因素是美国经济在今年整体复苏不错,进入2018年以来,特别是在美联储新任主席鲍威尔上任以来,美元已经逐渐改变了2017年一年以来的弱势,鲍威尔明确的货币紧缩政策,使得美元走强的预期特别明显。2018年初以来,非国防资本品订单震荡上升,该指标对企业投资有先导指标的作用,订单攀升说明企业投资仍有增长动力,目前订单规模已经达到了过去三十年前来历次周期高点(分别是2000、2008、2012年)的水平。一季度美国基本面稳固,GDP增长2.2%;家庭净资产/可支配收入的比例达到6.8,高于1999年和2005年两次历史峰值。二季度月均新增非农就业岗位21.1万,与一季度基本持平,失业率维持在3.8%-4.0%的历史低位,劳动力市场保持平稳改善的态势。7月ISM制造业采购经理人指数(PMI)58.1。该指数在50以上表明美国制造业持续扩张,这一数据也代表美国经济连续扩张了111个月,对应的美国年化实际GDP增速为4.6%o其次,美国经济走强的同时,全球经济景气程度再度回落,包括欧盟、日本以及很多新兴市场的经济在2018年却远低于预期。美元避险属性凸显。欧元区19国综合采购经理人指数(PMI )于二季度继续表现疲弱,综合PMI季度均值为54.67,低于上季度的均值57.03。制造业PMI均值为55.57,较一季度的58.27大幅下滑。6月制造业PMI更来到55.0的低位,创18个月以来最低记录。日本经济也结束了28年最长的连续8个季度的扩张周期,经济景气度放缓。全球经济的风险级别再次提升,美元的避险价值凸显,提振美元指数走强,是导致人民币兑美元贬值的原因之一。

第二,2018年中国宏观经济虽然不乐观,然而我国经济韧性较好叠加维稳汇率预期,由此增强人民币汇率企稳的动力。今年以来,制造业PMI均在50.0%以上的景气区间运行,上半年均值为51.3%,制造业总体保持扩张07月份中国采购经理指a PMI )为51.2%,生产、订单、采购等活动总体平稳,表明经济继续保持平稳增长态势。前五个月,投资增速只有6.1%,相比2017年6.9%的增速,基建投资增速下滑远超预期,5月份基建投资增长只有9.4%。远低于过去20%以上的增速;社会消费品零售总额30359亿元,同比增长8.5%,增速比上月回落0.9个百分点,创15年新低。央行基于宏观经济基本面和流动性的现状,在6月24日年内第三次降准,未来货币政策不可能基于以前去杠杆的考虑而过度紧缩,宽松的预期大大强化,这使得人民币兑美元中间价未来走势下跌的预期增强。

第三,美国税改对人民币汇率的影响集中在短期,长期将逐渐收敛。短期来看,2017年12月22日美国税改政策落地,备受关注的公司所得税税率由原先的15%上调到21%,但仍远低于35%。一次性利润汇回税率上,由35%大幅降至15.5%,必然会导致大量海外资金回流美国。2017年中国跨境资本流动初步呈现弱平衡局面,全年银行代客结售汇逆差收窄至690亿美元。2018年以来,中国跨境资本流动延续了这种弱平衡格局。尽管美国税改所导致的美国企业利润汇回绝对规模较小,但不排除短期内出现利润集中汇回的情況,在每年净结(售)汇规模不大的情况下,若一年内多次数百亿美元的净结汇,尤其是某段时间出现较大集中汇回需求,就有可能阶段性的打破弱平衡局面,甚至可能导致短期内出现剧烈贬值。长期来看,美国减税及扩张性财政政策能否提振美国经济仍有相当大的不确定性。首先,美国政府严重的债务问题。2016年美国政府债务已高达20.17万亿美元,超过当年GDP的18.56万亿美元。实施扩张性财政政策势必会进一步增加财政赤字。其次,特朗普试图通过医改来缓解赤字压力,但该政策落实不顺利,也加大了美国债务问题的负面影响。最后,中国也已经开始实施减税政策。2018年3月28日和4月25日,国务院常务委员会议分别推出多项减税措施,将制造业,交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率下调1%,同时为支持创新企业和小微企业发展提出多项减税措施。长期来看,以上因素将在一定程度上消减美国税改政策对人民币汇率的影响。

第四,中美贸易战对人民币汇率的短期影响显著,长期影响有限。今年年初开始的中美贸易战,发展过程中,特朗普总统及其团队政策阴晴不定,增加了双方沟通的的难度。6月15日,美国政府发布了加征关税的商品清单,将对从中国进口的约500亿美元商品加征25%的关税,其中对约340亿美元商品自2018年7月6日起实施加征关税,同时就约160亿美元商品加征关税开始征求公众意见。随后,特朗普发表声明,称其已经指示美国贸易代表办公室对从中国进口的价值2000亿美元的中国商品加征10%的额外关税。如果中国再度反击,则将对另外2000亿美元商品加征10%关税。预计总体受影响商品规模4500亿美元,涉及关税金额525亿美元。短期来看,预计今年下半年对中国出口的影响会陆续显现,人民币形成一定的贬值压力。长期来看,特朗普试图通过贸易保护政策来促进制造业回流美国,增加就业缓解逆差,包括增加工业、农业、服务业的出口。然而,由于中美双方比较优势差异长期存在,在中国具有竞争优势的制造业回流美国所能创造的就业机会并不乐观。随着贸易战的升级,美国牵制中国制造的发展意图非常明显,新一轮关税措施指向的价值500亿美元的目标商品很多来自《中国制造2025》产业政策中明确要发展的10个行业,其中包括信息技术、机器人、航空航天装备、节能和新能源汽车、电力装备、医药和医疗器械等。中国经济近40年的快速增长离不开制造业的快速发展,美国针对中国高端制造业核心技术进行控制势必对中国制造业的发展重心产生深远的影响,长期或将促进核心技术的自主发展。

第五,现行的人民币汇率制度有利于汇率杠杆的正常发挥,预计人民币汇率双向波动将成为常态。自2015年8月11日,央行宣布进一步实施人民币汇率形成机制的市场化改革(下称..8·11汇改”)。这次改革的核心内容是完善人民币对美元汇率中间价报价机制,由做市商在银行间市场开盘前参考上日收盘价,综合考虑外汇供求情况以及国际主要货币汇率变化报价形成。这次汇改被认为是人民币汇率市场化改革的重要一步。8·11汇改的核心是央行主动放弃了对人民币兑美元汇率开盘价的干预,让汇率中间价在更大程度上由市场供求来决定。今年8·11汇改已满三年,人民币汇率形成机制改革不断深化,市场化程度不断加深,人民币汇率告别单边走势,呈现出有升有贬,有弹性的双向波动态势。特别是中间价形成机制从增加"CFETS人民币汇率指数”,到2016年底进一步扩充一揽子货币,再到2017年2月缩减一篮子货币汇率的时段、2017年5月引入逆周期因子,最终形成“收盘价+一篮子货币汇率变化+逆周期因子”中间价报价新机制,有效对冲了市场情绪的顺周期波动,汇率调控的自主性不断增强。2018年初暂停逆周期因子,中间定价机制恢复“收盘价+一篮子货币汇率变化”,体现了央行对市场的信心,无须再通过逆周期因子引导。自6月15日以来,人民币兑美元汇率发生大幅度贬值,充分体现了市场驱动下的有序贬值,从而应对出口压力。中国目前较为充裕的外汇储备,资本项目的有力管理以及逆周期因子等,为维持外汇稳定提供了充足保障。人民币兑美元汇率必然不会像某些新兴国家那样出现暴跌情形。

通过以上对中美两国经济基本面分析,不难得出此次人民币突然快速贬值源于中国经济增长的放缓,以及贸易战等各方面的综合因素导致的结果,符合目前中国经济的基本态势。在人民币持续贬值的情况下,央行的态度与2015年人民币贬值时大为不同,没有对人民币贬值进行干预。原因:目前人民币的贬值在预期范围内,不會引发像2015年的那波恐慌和资本外逃;人民币贬值也利于减缓中美贸易战对中国出口的影响;中国现行的汇率制度有利于当前中国经济平稳运行,汇率市场孕育的汇率冲击不是引起中国经济波动的重要原因。不仅如此,汇率杠杆还起到了吸收冲击的作用。未来,短期预计人民币将保持震荡运行态势,继续有弹性的双向波动。人民币年内出现“破7”并非没有可能,但是不具备出现“暴跌”行情。

参考文献:

1.张斌,曹永福,陆婷等人《全球宏观经济季度报告》,《中国社会科学院世界经济与政治研究所》2018年第2季度

2.王勇,中国人民银行郑州培训学院,聚金资本首席经济学家《以深化机制改革促进平衡稳定汇率预期》,上海证券报2018年8月17日

3.谢亚轩,刘亚欣招商证券研究发展中心《人民币汇率波动的逻辑》《金融市场研究》2018年第6期

4.徐燕燕记者《人民币中间价升幅创九个月来新高,并未启动逆周期因子》《第一财经日报》2018年7月6日

5.鄂志寰《当代金融家》《中美贸易摩擦付人民币汇率的影响》2018年07期

6.连平交通银行《中国经济报告》《美国经济政策如何影响人民币汇率》2018年第7期P78-79

7.易靖韬方宁华思衡《特朗普新政对人民币汇率的影响及未来展望》《国际贸易》2018第5期

8.管涛《人民币汇率双向波动新常态》《中国金融》2018年第13期(作者单位:中国人民大学财政金融学院)(上接第232页)可以求出速度与加速度。

以切线问题为例:曲线Y=x4的一条切线q与直线x+4y-8=0垂直,求q的方程,在上述题目中,可以先设切点为P(X0,Y0),因为直线斜率,所以求得直线斜率为,又因为切线q与直线垂直,所以可知切线的斜率为4,所以Y=x4在点P(X0,Y0)处的导数为4,在令y|x-x0=4x03=4,可以得出x0=1,y0=1,再根据点斜式方程y-y0=k(x-x0),可以求出切线q的方程为4x-y-3=0。

例2:求曲线y=x3+x2+1在P(-1,1)处的切线。本题可以可知点P在曲线上,所以解出y'=3x2+2x,进而可得K=yIx=-1=3-2=1,所以可以得出切线方程为y-1=x+1,即x-y+2=0。因此只要运用导数运算得出曲线所对应的方程式。在切线问题中,导数可以简化做题步骤,优化学习过程。

(二)生活中导数的应用

在其他领域中,导数也可以称作纪数,不管是经济学、几伺学中很多问题者巨汀以利用导数来进行学习,如果想要更准确的将导数知识融合在实际问题的解决过程中,首先需要掌握导数的公式与相关概念,在高中数学学习过程中,三角函数、极值、切线等数学问题都可以通过运用导数办法来将习题剖析,逐一梳理原本困难的步骤,将解题过程多样化,从而提升高中数学做题效率,进而提高数学成绩。在生活问题中也可以利用导数概念进行分析,从而得到解决方案。例如:常出现求利润最大、效率最高等问题时,可称其为优化问题或者最值问题,利用导数定义将其转化为函数问题,进而求得函数中最值。

综上所述,掌握导数的概念并能在习题中熟练运用可以解开很多有关函数的问题,同时对于其他方面的习题,导数同样对其产生着非常积极的作用,如果高中阶段能够顺利掌握导数相关知识点,定会在做题过程中起到事半功倍的作用。