银企关系对债务融资和企业投资效率的影响

2018-10-15邵林

邵 林

(齐鲁工业大学(山东省科学院)金融学院,山东 济南 250100)

一、问题的提出

银行借款为企业提供投资资金,是中国企业目前融资的主要来源,企业为了获得银行借款会想方设法与银行建立合作关系。通常情况下,银企之间的合作关系范围很广,为了突出本文研究的主题,笔者将其界定为银企高管关系和银企信用关系。银企关系的建立有助于提高企业高管投资决策的谨慎性,改善企业的投资效率。良好的银企关系能够为企业提供更多的贷款、更高的信贷额度[1]-[3],有助于降低企业的融资成本,保持企业资本的流动性[3]。国外的早期研究发现建立银企关系可以为企业获得贷款提供支持,企业高管的银行背景有助于企业获得更多的银行信贷[3-4]。银企关系越紧密,企业获得的信贷额度就越大[5]。长久以来,中国处于一种关系型社会形态,企业为了获得更多的资源,缓解资金问题,会选择任用有银行工作背景的高管等方式与银行建立关系,便出现了银企关系[1]。银企关系的建立有助于提高企业高管投资决策的谨慎性,改善企业的投资效率。银企关系对企业投资效率的影响主要依托于对企业现金流量的影响[6],也就是说银企关系直接影响企业的投资资金、投资去向、投资成本和投资方式。银企关系已经成为一种非正式制度,企业会更加愿意与银行建立关系来获得资源的竞争优势,当然银企关系也会降低信息不对称、优化资源配置。在此背景下,本文重点研究中小板上市企业中银企关系对债务融资和投资效率的影响,希望能对相关研究起到参考作用。

二、研究假设

唐建新等[1]发现,银企高管关系对民营企业获取银行贷款有很大帮助。邓建平和曾勇[2]认为,金融关联关系对于缓解中国民营企业融资约束具有显著的影响。程小可等[7]以沪深股主板上市的公司为研究对象研究银企关联对企业融资约束的影响,发现银行关联对于降低企业融资约束水平具有正向相关作用。陈键[8]以中小企业为研究对象,发现银企关系有利于中小企业获得贷款,但是贷款成本会随着贷款利率的提高而提高。基于以上分析,笔者提出假设1:

假设1:银企关系与企业债务融资呈现正向相关关系。

翟胜宝等[9]通过实证检验发现对于民营企业而言,建立良好的银企关系可以引入银行的监管,借助其专业的视角避开非效率投资,提高投资效率。深入考虑市场化进程对银企关系与投资效率二者关系的影响,发现在市场化进程越低的地方,银企关系越能显著改善企业投资效率。翟胜宝等[9]以银企高管关联来定义银企关系,认为任命具有银行从业背景的高管作为企业的董事,不仅可以实现银行对企业的监管,规范企业的投资行为,而且可以抑制民营企业过度投资,缓解投资不足,提高决策正确率,从而提高企业投资效率。基于以上分析,笔者提出假设2:

假设2:银企关系与企业投资效率呈现正向相关关系。

实践中,国有企业在信贷方面占据绝对优势地位。虽然民营企业在整体经济的占比超过60%,中小企业为中国提供了75%的城镇就业机会。但是,从资本市场来看,沪深股市只有1 700家上市公司,其中中小企业占比不到40%。而且中小企业所获信贷只占整个银行信贷的20%—30%[10]。所以中小企业更需要与银行建立良好关系,以降低银企之间的信息不对称,提高企业债务融资的获得率,来缓解因资金不足造成的投资不足,提高投资效率[11]。基于以上分析,笔者提出假设3:

假设3:相比国有企业,非国有企业的银企关系与企业投资效率的正相关关系更加显著。

三、研究设计

(一)模型构建与变量选择

本文构建模型来检验银企关系与债务融资之间的关系,如下:

BLi,t=α0+α1BCi,t-1+α2SIZEi,t-1+α3ROEi,t-1+α4ATMi,t-1+α5LEVi,t-1+α6CASHi,t-1+εi,t

(1)

其中,BL表示债务融资,采用短期借款与长期借款之和的自然对数表示。BC是衡量银企关系的一个虚拟变量,由两个子变量BFRM和BFRC组合构成。其中,BFRM表示银企高管关系,如果高管具有银行从业背景取1,否则为0;BFRC表示银企信用关系,企业发生信用借款时为1,否则为0。当BFRM和BFRC都为0 时BC等于0,否则为1。其余为控制变量,其中,企业规模(SIZE)等于期末资产总额的自然对数;净资产收益率(ROE)等于息税前净利润与期末净资产的比值;总资产市值比(ATM)等于企业市值与总资产的比值;资产负债率(LEV)等于期末负债总额与期末资产总额之比;现金流量(CASH)等于经营活动现金流量与期末资产总额的比值。

考虑到中国资本市场发展过程中具有的独特性,本文在Richardson[12]模型基础上进行相应拓展,具体形式如下:

Ii,t=α0+α1Ii,t-1+α2SIZEi,t-1+α3ROEi,t-1+α4ATMi,t-1+α5LEVi,t-1+α6CASHi,t-1+α7AGEi,t-1+α8INDUSTRY+α9YEAR+εi,t

(2)

其中,投资水平Ii,t是构建固定资产、无形资产和其他长期资产支付的现金扣除折旧和各种摊销之和与期初资产总额之比;上市年限(AGE)取企业上市的年限;行业(INDUSTRY)和年份(YEAR)分别是行业和年度虚拟变量;其他变量定义和模型(1)中变量定义相同。

残差(εi,t)间接反映了企业投资效率的高低。用εi,t的大小来衡量实际投资偏离预期投资的水平。若εi,t大于零,说明实际投资较高,企业投资过度;若εi,t小于零,代表实际投资较低,企业投资不足。只要εi,t偏离零,则证明企业在进行非效率投资,且偏离度越大,投资效率就越低。本文将εi,t取绝对值,用IE表示,IE的大小就代表本文所指的非投资效率的高低。

为了检验上文提出的假设2和假设3,笔者在式(2)的基础上构建模型,具体形式如式(3)—式(5)所示:

IEi,t=α0+α1BCi,t-1+α2STATEi,t-1+α3SIZEi,t-1+α4ROEi,t-1+α5LEVi,t-1+α6CASHi,t-1+α7MANSHAREi,t-1+α8IND+

α9DUAL+α10INDUSTRY+α11YEAR+εi,t

(3)

OVERi,t=α0+α1BCi,t-1+α2STATEi,t-1+α3SIZEi,t-1+α4ROEi,t-1+α5LEVi,t-1+α6CASHi,t-1+α7MANSHAREi,t-1+α8IND+

α9DUAL+α10INDUSTRY+α11YEAR+εi,t

(4)

UNDERi,t=α0+α1BCi,t-1+α2STATEi,t-1+α3SIZEi,t-1+α4ROEi,t-1+α5LEVi,t-1+α6CASHi,t-1+α7MANSHAREi,t-1+α8IND+

α9DUAL+α10INDUSTRY+α11YEAR+εi,t

(5)

其中,IE表示企业投资效率,取式(2)中的残差绝对值;UNDER表示投资不足,取式(2)中的残差小于零的值;OVER表示投资过度,取式(2)中的残差大于零的值。所有权性质(STATE)表示当是国有企业时取1,否则为0;管理层持股(MANSHARE)是管理层持股数量和企业总股数量之比;独董占比(IND)是独立董事人数和董事会总人数比值;经营情况(DUAL),当经理与董事为同一人为1,否则为0。出于优化模型的考虑,模型的控制变量中剔除了总资产市值比指标ATM,其他控制变量与模型(2)一致。

(二)样本选取与数据来源

本文选取的研究样本为2005—2015年中小板上市企业。笔者通过国泰安数据库(CMSAR)、新浪财经网、深交所网站搜集银企高管关系、银企信用关系和一些其他相关的财务数据,通过EXCELE进行数据处理,STATA 12软件来完成相关验证工作。

由于金融行业的高负债性,财务报表中存在的计量方式比较特殊,按照惯例,剔除样本中的金融类上市公司;由于本文在实证分析时模型中存在滞后1期项,故本文将2004年以后上市的企业剔除;由于ST股以及*ST股普遍被认为财务状况出现异常,为了不影响研究结果的准确性,将ST股以及*ST股剔除;本文对数据缺失、上市未满1年的上市企业样本数据不予采用。通过上述处理,共获得712家中小板上市企业,在2005—2015年之间共得到4 142个有效样本。

四、实证分析

(一)描述性统计分析

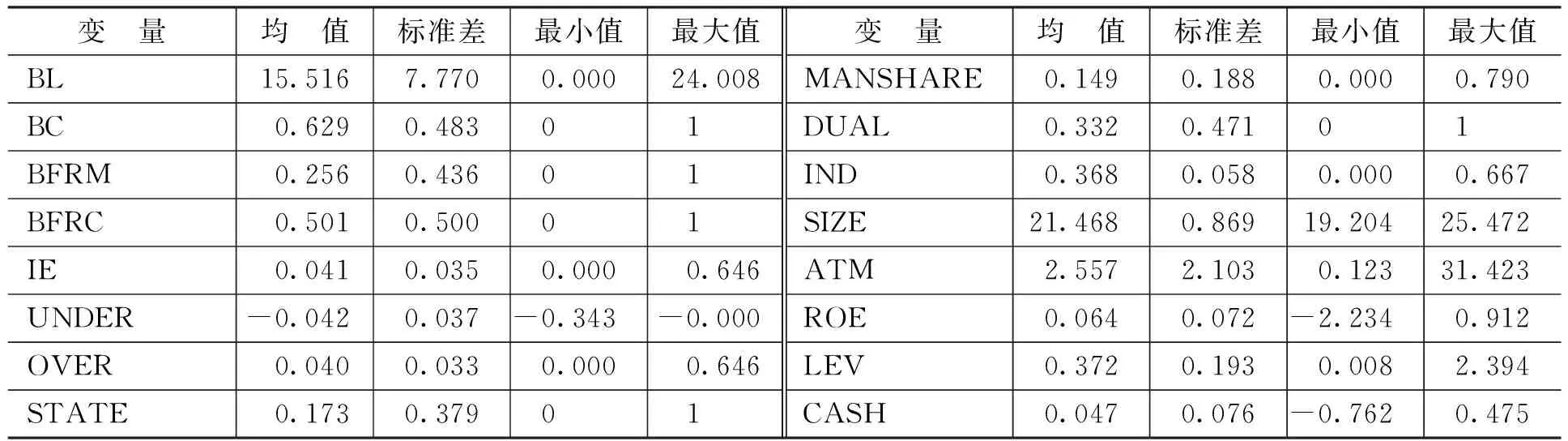

本文运用STATA 12软件,对变量进行描述性统计分析,如表1所示。

表1 描述性统计结果(N=4 142)

注:IE的样本观测值为3 430,UNDER为1 615,OVER为1 815。下同。

从表1可以看出,BL的均值为15.516,标准差为7.770,说明中小板上市企业债务融资量大,并且各个企业的融资规模差距也比较大。BFRM的最小值为0,说明银企不存在高管关系,最大值为1,说明银企存在银企高管关联,即企业有具有银行从业背景的人员担任高管,均值为0.256,说明样本数据中,企业与银行建立银企高管关联的数量并不多。BFRC的最小值为0,即企业不存在通过信用取得的借款,最大值为1,说明不存在其他形式的借款,均为信用借款,均值为0.501,表明样本企业中银行与企业之间建立信用关系的数量处于中等水平,仍然有很大的提升空间。SIZE的最小值为19.204,最大值为25.472,均值为21.468,且标准差为0.869,小于1,说明大部分企业的整体资产规模相差不大。ROE的最小值为-2.234,最大值为0.912,均值为0.064,最小值的绝对值大于最大值,且均值接近于0,说明中小板企业的整体盈利能力较弱。ATM的最小值为0.123,最大值为 31.423,均值为2.557,可以看出,样本企业的成长性出现了很大的差距,有些企业成长性基本接近于零,没有成长性可言,而有些企业出现惊人的高成长性,接近32。出现这种现象是因为中小板企业资金有限、规模小、发展不均衡,而且还跟以上提到的行业发展不均衡有关。LEV的均值为0.372,说明中小板企业的资产负债水平控制得当,整体水平并不很高,这也与中小板企业主要包含的行业类别有关。CASH的最小值为-0.762,最大值为0.475,均值为0.047,整体均值大于0,说明中小板企业中的现金流动性较强。IE的最小值为0.000时投资效率最高,最大值为0.646时投资效率较低,整体均值为0.041,说明整体的投资效率处于比较乐观的情况。UNDER和OVER的均值为-0.042和0.040,说明两种非效率投资行为都有同等程度的发生。MANSHARE的均值是0.149,说明样本企业中管理层的持股比例偏低。DUAL的均值是0.332,偏向于0,说明样本企业中大多数企业两权分离,经理与董事非同一人。IND的均值是0.368,说明样本企业中独立董事在董事会中的规模约1/3。STATE的均值为0.173,偏向于0,说明样本数据中,非国有企业占据大多数。

(二)相关性分析

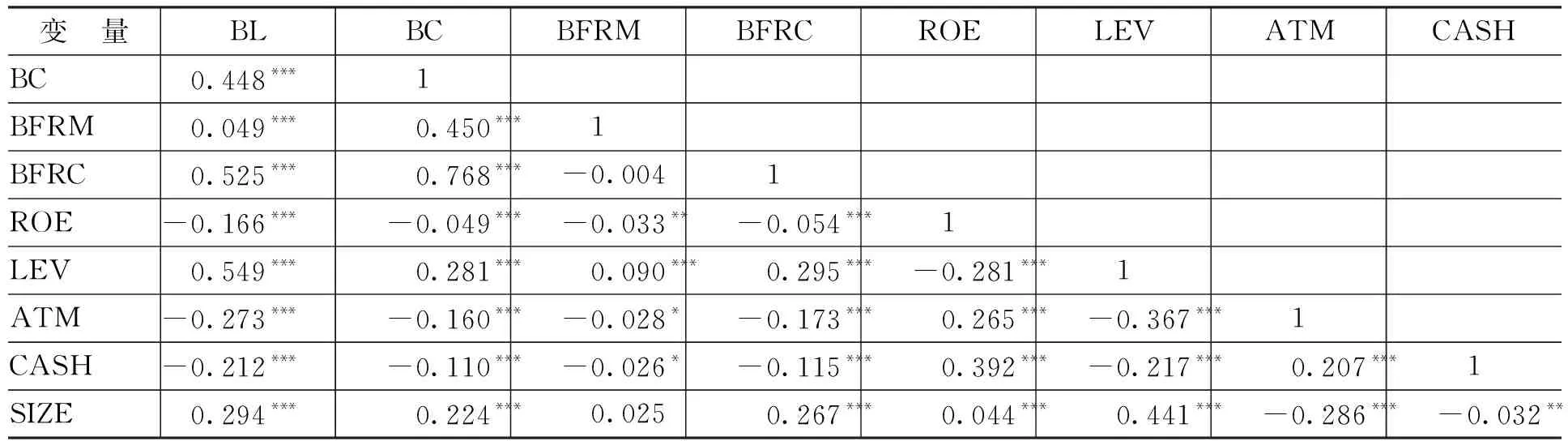

对模型(1)变量进行相关性分析,结果如表2所示。

表2 相关性分析结果

注:***、**和*分别表示在 1%、 5%和 10%的水平上显著相关。下同。

表2显示, BFRM与BL的相关系数为0.049,BFRC与BL的相关系数为0.525,二者都显著,说明银企关系有利于企业获得债务融资。ROE、ATM、和CASH的系数均为负,且都在1%的水平上显著,说明他们均与BL呈现负向相关关系。由以上分析可以得出:ROE越小,越会加大企业负债融资; ATM越强,越倾向于进行债务融资行为; CASH越少,越有可能发生债务融资。而控制变量SIZE和LEV也都在1%的水平上显著,但是相关系数为正,说明他们与债务融资呈现正向相关关系。由以上分析可以得出, SIZE对债务融资有正向促进作用,企业的规模越大,企业对由资产负债率提高带来的破产压力承受能力越强,越有能力和意愿来承担更多的债务融资。

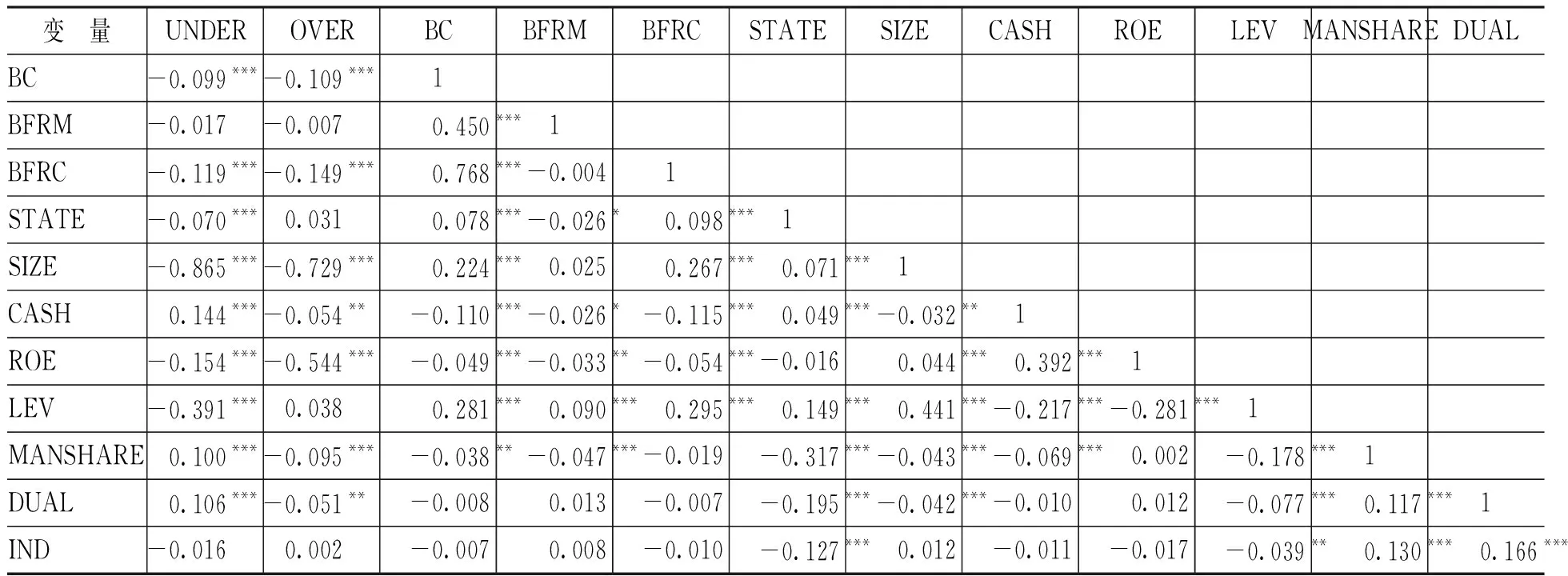

对模型(2)变量进行相关性分析,结果如表3所示。

表3 相关性分析结果

从表3可以看出,将样本数据分为投资不足组(UNDER)和投资过度组(OVER),结果显示, BC与二者的系数均为负值,并且在1%的水平上显著,表明银企关系可以促进投资效率的提高。如果将BC拆分为 BFRM与BFRC来看,在投资不足组, BFRC和BFRM与投资效率的相关系数均为负值,且BFRC显著相关,表明银企关系可以减少投资不足,对企业投资效率有正向促进作用,尤其BFRC比BFRM效果可能更加明显;在投资过度组,结果分析显示与投资不足组结果一致。在投资不足组与投资过度组, SIZE的相关系数分别为-0.865和-0.729,并且均在1%的水平上显著,表明企业规模越大,企业投资越有效,越有助于企业投资效率的提升。ROE的系数均为负,分别为-0.154和-0.544,且均在1%的水平上显著,表明企业的盈利能力越强,越有助于提高投资效率。LEV、IND、MANSHARE和DUAL的相关性系数也都影响着企业的投资效率。

(三)回归分析

1.银企关系与债务融资模型回归分析

表4 模型(1)的回归结果

注:括号内为t值。下同。

2.银企关系与投资效率模型回归分析

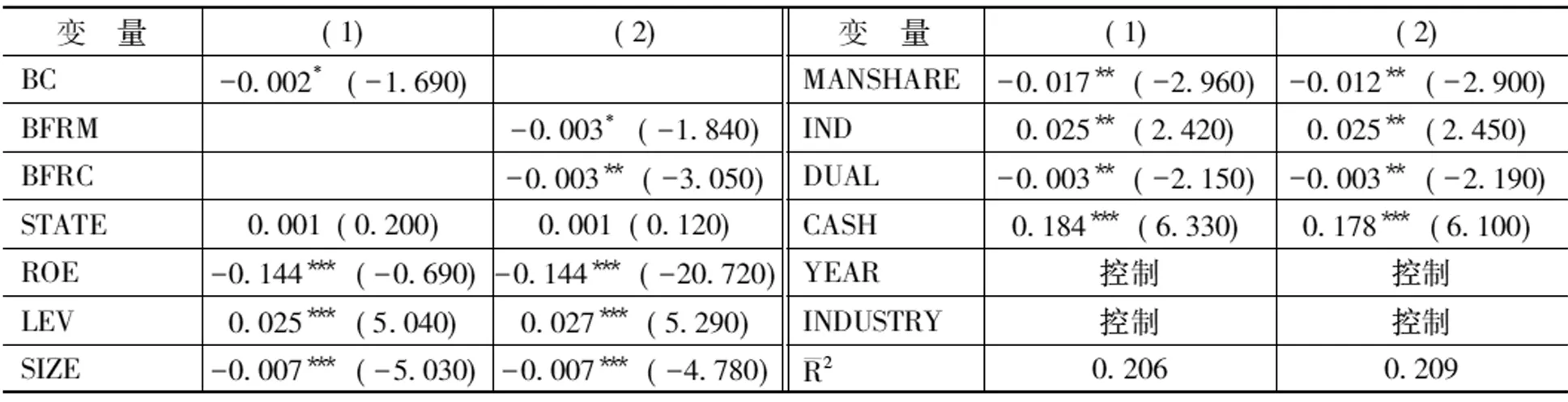

(1)全样本回归分析。模型(2)的回归结果如表5所示。

表5 模型(2)的回归结果(N=3 430)

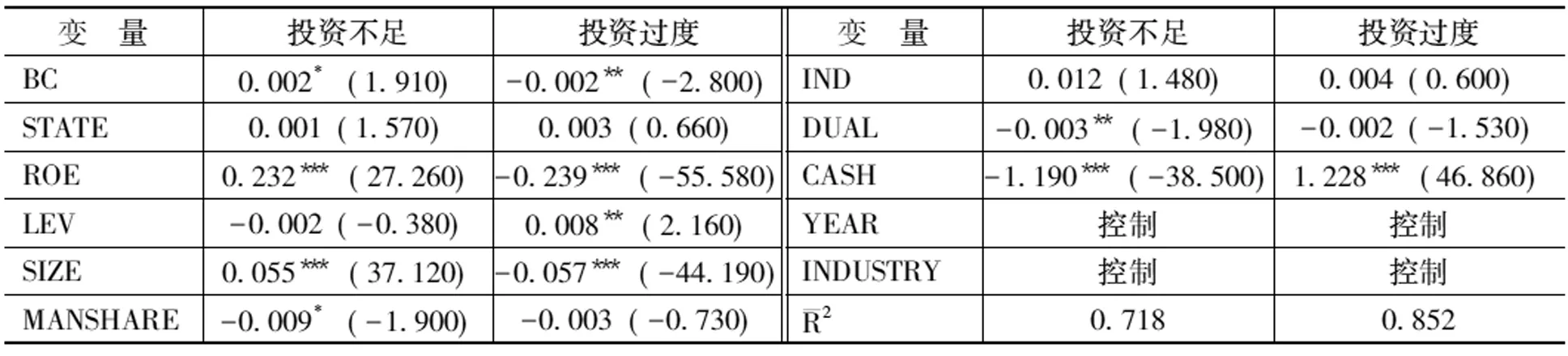

(2)分组回归分析。将非效率投资分为投资不足和投资过度两组,回归结果如表6所示。

表6 按非效率投资行为分组回归结果

从表6可知,投资过度组中BC的系数为负,且在5%水平上显著;在投资不足组中BC的系数为正,且在10%水平上显著。整体而言,在投资过度组,BC与投资效率负相关,可以抑制企业投资过度,从而提高投资效率;而在投资不足组,BC与投资效率正相关,对企业投资不足行为具有促进作用,反而降低了企业投资效率。

银企关系有助于抑制企业投资过度的原因可以从两个方面来进行分析:一方面企业发生过度投资行为的前提条件是资源丰富,有条件去进行投资,往往这类企业对资源的整合能力更强,在此过程中会比较容易与银行接触,建立良好的互动关系,而且此类企业对现金流敏感度较高,为了支撑该企业投资行为,需要更多的债务融资,此时可以利用银企关系帮助企业获得高效率、低成本的资金来源,从而提高投资效率;另一方面,企业与银行建立关系时会引入监管机制,为了降低银行自身的信贷风险,保证两者之间关系的顺利进行,银行对他们的监管也会更加严格,严格把控资金用途,提高企业投资效率。

银企关系导致企业发生投资不足可能存在以下原因:从银行自身来讲,在进行授信时,为了保证自身的收益性与安全性,使得资金顺利回流,会限制资金的使用去向,并进行后续追踪。从具有银行从业背景的企业高管来讲,相比于不直接参与企业经营活动的独立董事,他们为了维护自身声誉和社会地位,在进行投资决策时会保持谨慎,加强风险管理。

为了考察不同所有权性质下银企关系与投资效率关系的影响,按照企业所有权性质的不同对样本进行分组回归,结果如表7所示。

表7 按所有权性质分组回归结果

从表7可知,在非国有企业组, BFRM和BFRC的系数均为负值,且在5%的水平上显著,说明二者都与投资效率显著负相关;而国有企业组中, BFRM和BFRC与投资效率无显著关系。这是因为国有企业相对于非国有企业,更会得到国家信贷政策支持,而且从银行的角度出发,借款给国有企业资金相对更加安全,回收更加有保障,银行更愿意借款给国有企业,因此,国有企业相比于非国有企业也就不存在融资难、融资贵等融资约束问题。从而验证了本文的假设3。

五、结论与建议

本文用银企信用关系、银企高管关系作为影响中小板上市企业融资约束和投资效率的主要变量。运用Richardson信贷两期模型,实证检验了银企关系对中小板企业信贷的影响及银企关系对中小板企业投资效率的影响。结果表明:首先,银企高管关系、银企信用关系均与债务融资正相关,也即银企关系有助于缓解中小板上市公司融资难问题,有利于企业获取更多的债务融资。其次,银企高管关系、银企信用关系均与企业投资效率正相关,有助于缓解中小板上市企业的投资效率低下,提高其投资效率;通过对不同非效率投资行为分组回归,发现相比投资不足企业,过度投资企业的银企关系与投资效率之间的正相关关系更加显著,也即银企关系更有利于抑制企业投资过度行为。最后,通过对所有权性质进行分组,发现不同的所有权性质下银企关系对投资效率的影响是不一样的,相比于国有企业,非国有企业的银企关系与投资效率之间的正相关关系更加显著,也即银企关系更有助于提高非国有企业的投资效率。

基于上述结论,提出如下建议:从企业角度看,首先,加强与完善企业的信息披露机制。企业应当加强与完善信息披露机制,与银行保持密切的信息交流,以便及时地获得债务融资,保障投资的顺利进行。应该借用银行的监管机制与风险评估机制来避免企业的无效投资或过度投资,提高企业的投资效率,保障企业快速健康发展。其次,加强与银行的业务往来,加强企业财务管理,维护好企业信用。除了主动的信息披露,企业与银行的业务往来也有助于银行了解企业,并且多年的良好信用也会对银行的决策起积极的推动作用。最后,聘用有银行工作经历的管理人员。一个具有银行工作经历的管理人员不仅能解决以上两个问题,而且自身在银行系统的相关人脉会对企业的发展起到帮助作用。从银行角度看,要加强与企业的交流互动。发掘优质客户,为客户提供最合理高效的解决方案不仅降低了风险,也提高了投资效率。进一步完善信用评估机制。银行可以根据以往的业务往来信息来了解和评估企业的经营情况、财务状况,一个高质高效的信用评估机制不仅能帮助银行挖掘潜力客户,也能帮银行把风险降到最低,提高银行效益。