压力缠身,复合肥难做“巧媳妇”

2018-09-17中国农资李昕宇

□《中国农资》记者 李昕宇

8月以来,南方已进入秋季备肥阶段,北方市场也在逐步启动,但复合肥市场的行情并没有往年同季“热闹”。较高的产品及原材料价格与积极性较低的农民用肥需求,导致复合肥市场处于谨慎状态,产品价格和产需量处于上下游矛盾态势下的平稳状态。预计后期市场不会出现较大变动,还需要对上下游多方因素保持关注。

复合肥价格基本稳定

据刘真介绍,近期复合肥原材料的价格基本保持稳定,尿素或受工业需求影响出现一定上涨,近期山东地区尿素出厂价在1950元/吨左右;粉状磷酸一铵由湖北运至河北的到货价为2300-2350元/吨;64%磷酸二铵经销商出货价在2800元/吨左右,57%磷酸二铵经销商出货价为2450-2500元/吨;60%钾肥到复合肥厂家价格在2200元/吨左右。受原料价格保持基本稳定的影响,复合肥产品价格也保持平稳态势。近期,45%氯基复合肥的出厂价在2100元/吨左右;45%硫基复合肥的出厂价为2200-2250元/吨。

但是与往年同期相比,复合肥原材料价格均有10%-20%的增长。对此,刘真表示,这主要是因为受到环保压力及行业去产能等因素的影响,制约了上游企业的开工率及产量,从而抬升了相关产品的价格。

基层需求无明显增加

基于生产成本等因素的考虑,复合肥企业基本不会降低产品价格。面对较高的复合肥价格,基层市场多处于观望状态,经销商备货的积极性下降。普通农户的购肥积极性也因高价而降低,开始关注含量相对较低的肥料产品,以降低用肥成本。

刘真表示,农户购肥积极性降低主要是受到农产品价格较低预期的影响。出于维持种植整体收益的考虑,肥料产品的价格优势占据上风,农户更加倾向于选购价格较低的产品。同时,处于高位的复合肥价格也使农户抱有谨慎观望的状态,以避免高价位购肥后价格下行波动导致收益空间降低。今夏高温对小麦、玉米等作物带来一定减产、政府的节水要求对小麦种植面积的限制等多方面因素也会制约基层的用肥需求。

掺混肥或有一定比例增加

面对相对低迷的复合肥需求以及激烈的市场竞争,许多经销商纷纷调整自身产品结构,以保证整体的利润空间。对此,刘真表示,许多经销商青睐有较大利润空间的特种新型肥料产品,但这些产品多应用于果蔬等经济作物,受需求量的影响,复合肥仍是大田作物区经销商的主要利润来源。

刘真表示,掺混肥以其受环保影响小、配方调整快等特点,产量及需求量或有一定程度的增加。与此同时,刘真也表示,终端经销商自行配制掺混肥料并不具有优势,前期的设备投入和并无成本优势的原材料采购,使其生产成本高且价格优势不明显,目前多以为农户“量身定做”进行营销,基层经销商生产掺混肥还会面对政策及环保等压力,转型需谨慎。

刘真表示,后期市场预计仍将保持现有态势。进入冬季后,原材料价格受环保要求提高预期而仍将保持高位。基层农户购肥意愿低迷导致需求较难增加,因此复合肥的市场需求将保持基本稳定状态。后期冬季储肥及华北地区小麦底肥需求或对市场有一定的影响,还需继续观察。

尿素还将继续上涨?

□ 杨卢义

尿素行情延续涨势。转眼进入8月下旬,国内尿素行情延续涨势,传统主产区出厂报价一如预测般突破1950元/吨,且由于新单成交逐步跟进,厂家贪婪积累待发量的同时也盘算着新的探涨预期。随着国内尿素市场进一步放量,刚刚认同并接受8月初触底反弹的下游厂商,又将迎来新一轮普涨。实际情况看,仅上周末两天(8月18日-19日,下同),包括山东、河北、山西、河南在内的大部分尿素产区,出厂价已提涨20~40元/吨,且从实际成交了解到,即便是被誉为价格“洼地”的山西铁路外发价已站上了1900元/吨。而同样被关注的内蒙古企业外发价也陆续涨至1720~1740元/吨。不得不说,国内尿素市场在短期内正处于利好频出而无空可言的大环境下,价格仍存上行空间。

究其原因:常态化的环保检查,加上自8月初以来的大厂频发装置故障,导致国内尿素整体开工率持续低位,需求面则在此时受到复合肥企业原料采购带动以及大农资公司的适量追涨或将进一步放量。如此一来,仅供需利好便有望令本轮涨价看齐1950~2000元/吨。

国际市场推涨市场。新的助涨动力非国际市场莫属。回顾8月1日的印度尿素招标,总成交量71.2万吨,伊朗明盘已占其中66万吨,另有5万吨货源也是伊朗货源在中国港口做的转港,可谓将印标尽数收于囊中。而中国小颗粒尿素则因离岸价被压至265美元/吨,最终无缘此番竞标。但从接下来的国际尿素市场走势看,已经无须执着于印标结果了。一边是欧洲、巴西等国需求提升,一边是伊朗低价货源售罄,国际价格受益连涨。外盘显示我国离岸价为285美元/吨,贸易商实际操作价已涨至295美元/吨甚至更高,国内小颗粒尿素集港价将对标1950~1970元/吨。

综上所述,随着国内尿素新一轮涨价行情启动,传统主产区报价逐渐向前期旺季高点看齐。受常态化环保政策及部分大厂不定期停车影响,供应面继续低于常年水平。

责任编辑:崔海涛 电话:010-63702682 邮箱:nzzk2001@163.com

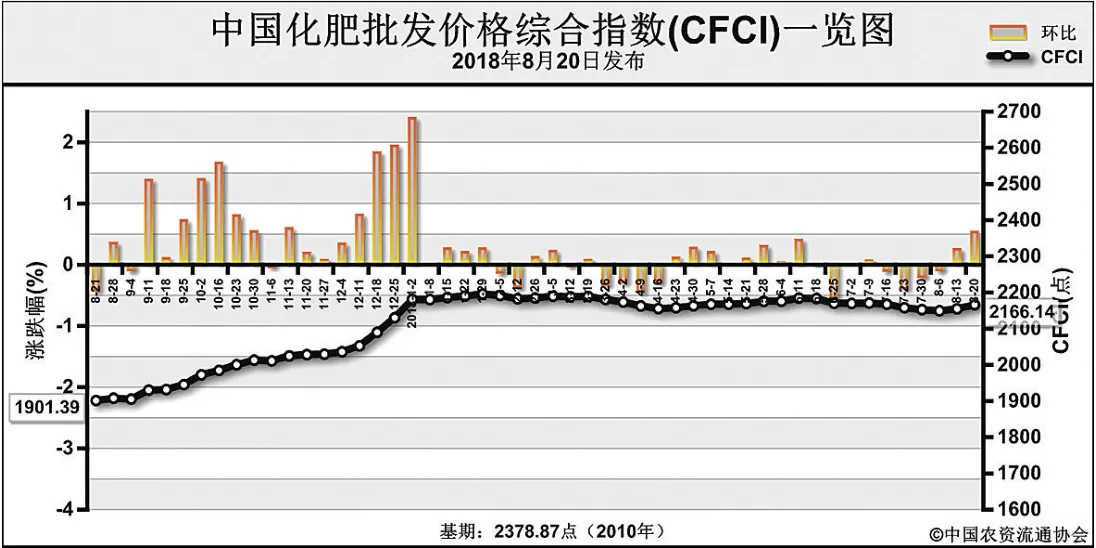

化肥市场稳中小幅上行

8月20日中国化肥批发价格综合指数(CFCI)为2166.14点

近期(8月13日-8月17日),中国化肥批发价格综合指数稳中小幅上行。8月20日中国化肥批发价格综合指数(CFCI)为2166.14点,环比上涨11.13点,涨幅为0.52%;同比上涨255.75点,涨幅为13.39%;比基期下跌212.73点,跌幅为8.94%。

供给情况:氮肥方面,尿素企业复产停产交替,总体以复产增产居多,企业整体开工率小幅上升至54%。磷肥方面,个别前期短期检修的企业陆续复产,二铵企业整体开工率升至66%。钾肥方面,盐湖基准产品60%粉晶到站价2200-2250元/吨,每日发运量200-300车;港口钾供应持续紧俏;边贸钾供应仍偏紧。复合肥方面,经销商拿货缓慢,部分企业因库存较多降低产量,各地环保压力不减,企业整体开工率下降至40%。

需求情况:氮肥方面,各地农业需求基本结束,仅新疆地区有零星小麦、棉花用肥需求;胶板厂开工率维持低位,复合肥企业尿素采购需求开始释放,对尿素需求回升。磷肥方面,国内秋季市场需求保持平稳,企业仍以出口为主,多数企业订单签至9月中下旬,但出口新单成交放缓。钾肥方面,复合肥市场开工率虽出现下滑,但对钾肥还有潜在采购需求。复合肥方面,秋季市场铺货已全面展开,基层到货量增加,但较往年到货量有所减少。

国际市场:国际氮肥价格持续上涨,市场供应量增加,其中中国销售3万吨大颗粒尿素;欧洲、巴西、印度和美国季节性需求到来,贸易商采购较为积极。国际磷肥价格高位平稳运行,印度采购因卢比大幅贬值放缓,东南亚采购需求减弱,中国供货价仍维持稳定。国际钾肥价格总体维持高位,因中国、印度钾肥大合同尚未签订,东南亚各国钾肥市场价格涨跌互现。

氮肥市场方面,国内农业需求基本结束,复合肥采购需求逐渐增多,对尿素形成一定支撑;国际尿素价格上涨,市场挺价信心增强,预计短期内价格将止跌持稳运行,或出现小幅上行。磷肥市场方面,二铵农业需求即将进入旺季,出口市场预计将持续至10月初,加之原料价格处于高位,成本支撑强劲,预计短期内价格或将稳中探涨。钾肥市场方面,氯化钾供给紧俏,烟草、果蔬等经济作物用肥需求即将启动,复合肥企业有潜在采购需求,预计短期内氯化钾将挺价守稳。复合肥市场方面,企业现货库存压力较大,基层仍有潜在农需,原料价格上涨对复合肥成本形成一定支撑作用,预计短期内价格将总体持稳。

(来源:中国农资流通协会)