利用Excel软件计算内含报酬率教学中的几点思考

2018-09-10温州商学院会计学院浙江温州300134

(温州商学院会计学院浙江温州300134)

一、传统的内含报酬率讲授方法

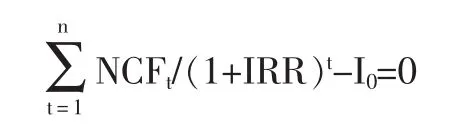

内含报酬率是指投资项目的净现值等于零的折现率。内含报酬率实际上反映了投资项目的真实报酬率,目前越来越多的企业使用该指标对投资项目进行评价。内含报酬率的计算公式为:

式中,NCFt为第t年的净现金流量,IRR为内含报酬率,n为项目使用期限,I0为初始投资。

在财务管理学中内含报酬率的计算包括以下两种情况:

如果每年的营业净现金流量(NCF)相等,内含报酬率的计算步骤如下:先计算年金现值系数,年金现值系数=初始投资额/每年NCF。查年金系数表,在相同的期数内,找出与年金现值系数相邻近的较大值和较小值两个折现率,然后使用插值法进行计算。

如果每年的营业净现金流量(NCF)不相等,内含报酬率的计算步骤如下:先估计一个折现率,并按此折现率计算净现值。如果计算出来的净现值为正数,则表示预估的折现率小于该方案的实际内含报酬率,应提高折现率,再进行测算;如果计算出来的净现值为负数,则表示预估的折现率大于该方案的实际内含报酬率,应降低折现率,再进行测算。经过如此反复测算,找到净现值由正到负并且比较接近于零的两个折现率。根据上述两个邻近的折现率现值,使用插值法计算该方案的实际内含报酬率。

实际中,很少有教师在教学过程中对估算的折现率加以探究,教科书上则往往只通过一个例子来说明,这是因为在授课过程中,很难在较短时间内完成对该指标更为细致的讲解,举例说明如下:

例:大华公司甲投资方案初始投资为10 000万元,2012—2017年营业净现金流量均为3 500万元,乙投资方案初始投资为15 000万元,2012—2017年营业净现金流量分别为4 250、3 950、3 650、3 350和8 050万元, 使用插值法计算甲、乙两个方案的内含报酬率。具体做法如下:

1.甲方案下,每年的NCF相等,可采用如下方法计算内含报酬率:

年金现值系数=初始投资额/每年NCF=10 000/3 500=2.857

查现金系数表,甲方案的内含报酬率应该在20%—25%之间,利用插值法计算如下:

插值法计算结果:x=2.22

甲方案的内含报酬率=20%+2.22%=22.22%

2.乙方案下,每年的NCF不相等,因而必须逐次进行测算,利用插值法计算内含报酬率的公式为:

式中,RL为使该方案净现值为正的与NPV=0最接近的折现率,RH为使该方案的净现值为负的与NPV=0最接近的折现率,NPVL、NPVH分别为与RL、RH相对应方案的净现值。

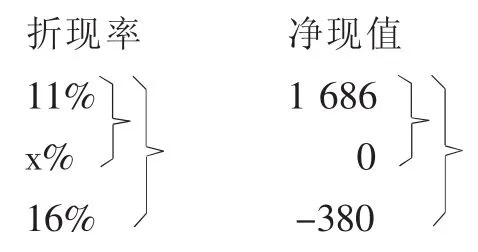

教科书上一般没有测算过程,只说明选择i1=11%,NPV1=1 686>0,选择 i2=16%,NPV2=-380<0,利用插值法进行计算:

插值法计算结果:x=4.08

乙方案的内含报酬率=11%+4.08%=15.08%

这样授课学生可能难以理解,i1=12%、i2=16%是如何选择的?为什么不选择i1=8%、i2=10%?教师没有进行详细讲解的原因如下:教师可能仅以教科书讲解的知识点为依据,本身也没有认真思考为什么,只是照本宣科;也可能因为逐步测试法的手工计算相对复杂,因为课时等原因无法进行细致测算和讲解,同时,对于学生而言,该公式仅是诸多知识点之一,只要知道如何使用即可,所以没有进行细致讲解。

二、结合计算机教学的内含报酬率讲授方法

随着会计信息化的深入发展,理论课教师应该把纯理论的教学与会计软件的使用结合起来,不但可以节省时间,还可以帮助学生掌握会计软件的使用方法,同时教师自己也能得到提高。本文以上述大华公司投资方案选择为例,对财务管理课程教学过程中利用Excel软件计算内含报酬率的方法进行介绍。

将大华公司甲乙方案净现金流量输入Excel工作簿,如表1所示。利用NPV函数计算内含报酬率(课前要先给学生简单介绍一下NPV函数):

1.计算甲方案净现值。选择单元格G5,输入公式=NPV(F5,$C$6:$C$10)+$C$5,得到相应的数值2 935.64,再利用填充柄向下复制到G16(直到NPV数值出现负数为止),如表2所示。

2.计算乙方案净现值。选择单元格H5,输入公式=NPV(F4,$D$5:$D$9)+$D$4,得到相应的数值1 687.62,再利用填充柄向下复制到H9(直到NPV数值出现负数为止),如表2所示。

3.使用插值公式分别计算出甲乙两方案的内含报酬率。先找出甲方案中使方案的净现值为正的与NPV=0最接近的折现率RL,以及使方案的净现值为负的与NPV=0最接近的折现率 RH,NPVL、NPVH分别为与 RL、RH相对应方案的净现值,代入插值公式进行计算,方法如下:

选择C10单元格输入公式=F15+G15/(G15-G16)*(F16-F15)

选择 D10 单元格输入公式=F4+(H4/(H4-H9))*(F9-F4)

得到甲乙两方案的内含报酬率,分别为22.11%和15.08%,如表1所示。

三、两种方法的比较

(一)计算机教学比传统理论方法教学更直观。由前面的计算可以看出,在Excel软件中利用插值法计算内含报酬率要比传统教学方法简单得多,而且更为直观,通过填充柄的拖拽,可以使学生直接看到甲方案的NPV由正到负的变化过程。

(二)计算机教学比传统理论方法教学更准确。当折现率由22%变动到23%、NPV由正到负时,说明使NPV=0的内含报酬率应该在两者之间。传统教学方法中计算的甲方案内含报酬率只能推测出一个大致范围,即在20%—25%之间,结果为22.22%,而利用Excel软件计算的结果为22.11%,有0.11%的误差,后者的计算方法更精确。

四、由内含报酬率教学引发的几点思考

随着信息化时代的到来,以及计算机技术的发展和普及,教师授课已经不再以黑板和粉笔为主,基本上都改为多媒体课件,大大改善了教师的授课环境,减轻了教师的板书负担,但同时也出现了新的问题,对教师提出了新的要求。

(一)教学手段的提高带来的思考。目前,大多数高校都已采用多媒体教学,教学手段的提高对教师提出了更高要求,教学课件不仅要具备美观性、趣味性、条理性,更要具备知识性、技术性,这就要求教师提高专业软件使用水平,通过多媒体教学来提升教学效果。

(二)在教学中多问几个为什么。例如在上文所述的案例中,为什么内含报酬率从11%而不是从小于10%的折现率开始测试呢?这实际上涉及到内含报酬率的定义。内含报酬率是企业长期投资要求的回报率,如果一家企业在长期投资过程中投资回报率达不到10%,就没有必要进行投资,因为长期投资中需要承担大量不可预知的风险,关于这个常识性的问题教材上没有明确说明,这就需要教师在备课过程中结合自己的专业知识进行思考。

(三)理论教学要与实践相结合。在教学中尽可能多地与生活中的实例相结合,学生理解起来会更加容易,有助于提高学习积极性,教师的积极性也会被调动起来。

(四)多引入一些发人深省的前沿性问题。例如内含报酬率的计算问题比较复杂,逐步测试法的提出已经是一种进步。随着计算机技术的发展与完善,内含报酬率的计算问题被计算数学迭代的方法解决了,也就是Excel软件中的IRR函数。如在前文表1中,选择C11单元格输入公式=IRR(C4:C9),可以得到计算结果22.11%,选择D11单元格输入公式=IRR(D4:D9),可以得到计算结果15.08%,与上文方法计算结果相同。与在Excel软件中使用插值法计算内含报酬率相比,IRR函数更加方便、快捷、准确,是手工计算无法比拟的,可以引发学生的学习兴趣,为后续课程Excel在会计中的应用打下良好伏笔。