会计流程再造下会计信息质量的控制探析

2018-09-10杨莹

杨莹

摘 要:会计流程再造是大数据时代会计业务优化与调整的重要内容,也是提高会计信息质量的重要举措。面对大数据时代的到来,转变传统思想观念,对会计流程进行优化与再造,能够更好地适应新的环境要求,发挥好会计信息的作用。本文立足對传统会计流程的认识,分析了传统会计流程的特点及局限性,并在此基础之上,阐述了会计流程再造的内容。最后,从转变思想观念、合理规划、有力组织开展等方面,具体论述了会计流程再造下会计信息质量的控制措施。

关键词:会计流程 再造 会计信息质量 控制策略

中图分类号:F234.3 文献标识码:A 文章编号:2096-0298(2018)06(c)-113-02

在大数据时代,传统会计流程表现出较大的局限性,单一的信息导向、滞后的信息处理及输出,难以有效发挥会计信息的重要作用。为此,以创新发展的思维视角,推进会计流程再造,旨在通过流程业务的优化与调整,以更好地适应新的环境要求。会计流程再造,主要涉及会计信息的采集、处理及输出三个方面的内容,实现更加高效、自动化的会计流程模式,能够更好地提高会计流程效率,满足实际需求。传统会计流程的再造,着力点在于如何合理规划、组织开展,以实现高效率、高质量的会计信息。本文立足对会计流程再造的研究,就如何推进会计流程再造,提高会计信息质量作了如下具体阐述,实现现代会计流程的有效构建。

1 传统会计流程的特点及局限性

传统会计流程以单一价值的信息获取为导向,在会计信息质量的控制中,难以实现全面信息的有效构建。传统会计流程僵化,固化的财务报告、滞后的信息获取,都在很大程度上暴露出传统会计流程的局限性,在大数据信息时代,传统会计流程难以适应新的要求,对于会计信息质量的有效控制,形成了较大影响,强调再造会计流程的必要性与重要性。

1.1 单一性:信息获取单一性,难以实现全面信息控制

从传统会计流程来看,会计信息的获取呈现单一性,难以实现会计信息质量的全面控制。财务部门依照会计原则,实现会计信息的收集、转换,并将会计信息进行加工储存,进而以会计信息的方式输出使用。在整个过程中,会计信息以单一价值的方式出现,难以实现会计信息的深加工,这对于会计信息质量的控制,会形成较大影响。此外,整个信息链中的物流数据和资金流数据处于分离状态,会计信息“孤岛”的形成,也会对会计信息质量的控制造成影响。

1.2 滞后性:信息获取滞后,弱化财务信息质量

在大数据时代,传统会计流程在信息获取及处理等环节,存在较大的滞后性,通过对会计数据的采集、整理、汇总及对账等环节,在很大程度上需要消耗大量的时间,会计信息难以及时输出,影响会计信息的时效性,对财务状况的反应效益有待提高。随着信息技术的不断发展,传统会计流程的滞后性,难以适应当前的发展需求。为此,需要对会计流程再造,构建更符合信息时代的会计流程。

1.3 固化性:财务报告固化,难以实现个性化信息

在日益复杂的市场环境之下,固化的财务报告形式,难以为企业的发展提供所需的会计信息,也弱化了会计信息质量的控制效力。首先,传统会计流程缺乏信息数据的开发及加工,会计信息的过剩现状,既无法实现会计信息的有效应用,也不利于会计信息的构建,进而导致会计信息实效,缺乏实际性作用;其次,会计信息模式固化,难以实现个性化信息,这就弱化了会计信息的价值,有待进一步优化会计流程,提高会计信息质量,有效服务企业经营管理。

2 大数据时代会计流程再造的内容

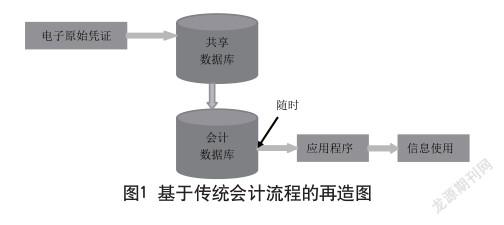

传统会计流程的局限性、单一性,要求会计流程再造的必要性与重要性。如图1所示,是基于传统会计流程的再造图。从图1中可以知道,在大数据时代,会计流程再造,关键在于优化冗余的流程,建立更加自动化、协同性的会计流程,为会计信息质量控制,创设良好的条件。因此,从实际而言,会计流程再造,主要涉及以下几个方面的内容。

2.1 自动采集:财务实现自动采集,构建财务信息数据库

在传统会计流程的基础之上,财务自动化采集的实现,提高了会计信息数据的采集能力,也便于会计核算等工作的开展。通过会计流程再造,能够避免传统会计流程中人工干预的影响,让会计信息采集更加具有时效性,也确保了会计信息传递的效率,提高了会计信息在企业决策中的重要作用。此外,基于大数据下的会计流程,能够实现数据共享的同时,也实现了财务信息系统的建立,让财务信息与业务信息实现在线同步,进一步发挥会计信息的重要作用。

2.2 数据处理:链条式数据处理,提高数据处理质量

相比于传统会计流程的功能驱动,事件驱动能够更好地提高数据处理质量,实现更加模块化的会计信息处理。传统的会计流程,基于功能驱动实现数据处理,这就导致处理模式单一的问题,并且会计信息的反应出现滞后,不利于数据处理质量的有效控制。通过事件驱动下的会计信息处理,能够实现业务信息的自动化传递,并且在财务模块中实现数据信息的实时生成。在财务处理模块中,基于会计凭证等的自动生成,让财务信息相关的部门及业务实现有效延伸,对于解决财务信息问题,起到了重要作用,也有助于会计信息核算的开展,是提高会计信息处理质量的重要保障。

2.3 信息输出:会计信息输出更加灵活,实现自动修正

在传统会计流程中,会计信息的输出相对比较呆板,而再造后的会计流程,更加注重灵活性的会计信息输出,并基于用户的需求,实现了更加个性化的信息服务,提高了会计信息在企业决策发展中的重要作用。首先,随着会计信息用途的日益多样化,如何实现更加灵活的会计信息输出,更好地发挥会计信息作用的重要基础。为此,要在会计信息的输出构建中,实现输出方式的“通用性”,并为了提高数据信息的共享效益,也需要提高会计流程的兼容互动性;其次,再造后的会计流程,能够实现会计信息的实时获取,基于实际需求,在会计处理程序的作用之下,实现会计信息的有效输出。

3 实施会计流程再造,提高会计信息质量

实施会计流程再造,是提高会计信息质量的重要保障,也是适应大数据时代,提高会计流程效率的有力措施。为了更好地实施会计流程再造,应从思想观念上进行转变,并做好合理规划及组织开展,确保看会计流程再造落到实处。因此,具体而言,主要从以下几个方面推动会计流程再造。

3.1 转变思想观念,夯实实施的基础条件

会计流程再造,是对传统会计流程的优化与调整,也是基于大数据时代,会计流程效率的提升,以及会计信息质量的有效控制。在笔者看来,实施会计流程再造,前提条件在于转变思想观念,能够以创新发展的思维视角,夯实实施的基础条件。首先,要以新的思维视角,打破传统会计流程的思维模式,能够实现各部门之间的协调配合,也让职能体系更加优化,以促进会计流程再造的有效实施;其次,从会计信息采集、处理,再到输出使用,都需要以新的思想觀念,实现更加完善的流程设置,以实现更加科学的会计流程再造。各部门之间要协调配合,提高会计信息采集、处理及输出应用的有效性,进而更好地满足用户的实际需求;最后,财务人员要转变思想观念,能够具有良好的综合素质。特别是计算机操作能力的提高,更好地推动会计流程再造的重要基础,也是实现大数据时代下现代会计流程的有效构建。因此,要强化会计人员的专业培训,提高会计人员的专业知识能力、计算机操作能力,以更好地适应新的工作环境。

3.2 做好合理规划,制定有效实施方案

会计流程再造是一个过程,需要做好合理规划,并制定科学有效的实施方案。表现在:(1)立足实际,从当前会计流程的不足出发,做好再造内容的有效设定,以促进会计流程的合理规划。特别是在会计信息采集、处理及输出等环节,要进行有效树立,从实际需求出发,提高会计流程再造的科学合理性;(2)会计流程再造建立在开放式的会计信息平台之上,这就要求会计流程再造的规划设计,应具有灵活性,能够结合当前的财务管理现状,以更好地发挥会计信息平台的重要作用;(3)做好再造前的调研分析,并强化组织领导职能,能够实现各部门、各岗位之间的协调配合,制定科学合理的实施方案,确保会计流程再造的有效实施。

3.3 有效组织开展,落实会计流程再造

有效组织开展,是实施会计流程再造的重要环节,要求组织领导的有效落实、实施环境的有效构建,以确保各项工作的有效开展。首先,在会计流程再造的实施中,要强化组织领导,重视会计流程再造的重要性,为再造工作的全面开展创设良好的内外条件;其次,创设良好环境。由于新的思维视角、新的流程元素,要求强化宣传引导,强化全体职工对会计流程再造的认识,进而更好地落实各项工作。如强化宣传培训等工作,就会计流程再造的重要性、实施细则进行讲解,确保会计流程再造落到实处;最后,要实现会计流程再造的常态化,并推进会计业务流程与财务信息系统的重新构建,让会计流程再造更好地落实到实处。

4 结语

总而言之,传统会计流程具有较大的局限性,难以适应大数据时代现代会计的发展需求。以大数据为背景,再造会计流程,注重会计流程中“采集”“处理”和“输出”等流程的再造,进一步提高会计信息质量的有效控制。在笔者看来,实施会计流程再造,是一个不断优化与调整的过程,关键在于做好以下三点工作:一是转变思想观念,夯实实施的基础条件;二是做好合理规划,制定有效实施方案;三是有效组织开展,落实会计流程再造,从本质上实施会计流程再造。

参考文献

[1] 张明.大数据对会计信息质量的影响——基于会计流程再造[J].财会通讯,2018(4).

[2] 雷艺伟.从银行业角度谈会计业务流程再造对会计信息质量的影响[J].商情,2015(12).

[3] 崔立.大数据与会计流程再造的研究[J].消费导刊,2016(17).