互联网+背景下高校学生信用评价模型探索

2018-08-16

根据 CNNIC 发布的第 39次 《中国互联网络发展状况统计报告》显示,中国网民规模已经相当于欧洲人口总量。从网民的直接结构来看,学生依然是中国网民的主力军,占比 25.2% 。互联网的出现,在不断给我们的生活带来便利的同时,也导致了一些值得深思的问题,信用问题便是其中之一。随着“互联网+”的模式的广泛推广,大学生的日常学习生活、办理贷款、就业等方面受到外部因素的影响,已经出现网络信用缺失的现象,如论文抄袭、伪造助学贷款证明进行贷款、注水简历等不正之风在社会出现。

树立大学生良好的信用意识,是当前社会主义核心价值观的根本要求,是经济社会发展的必然要求,对大学生综合素质提升和社会主义信用社会建设具有积极的意义。本文在互联网+的大环境下着重从大学生信用综合评分和其影响因素的角度进行调查,并在统计分析的结果上提出相应对策。

一、研究对象及总体思路

我们把研究对象定位为浙江地区大学生,在对其的基本特征进行初步了解的基础上,对大学生的信用状况进行问卷调查分析,最终形成大学生信用综合评分模型。

通过对相关文献研究、对大学生群体的访谈、对政府信用管理相关部门负责人的访谈,我们认为大学生信用综合评分模型包括四方面的内容:大学生对信用的理解、大学生学习信用表现、大学生经济信用表现、大学生社会实践信用表现。通过统计分析、因子分析方法,我们构建形成“大学生信用综合评分模型”。

根据“大学生信用综合评分模型”,结合参考美国FICO信用评分体系与我国芝麻信用评分体系的标准,我们可以计算得出每一位被调查对象的“信用综合得分”,从而得到大学生信用水平状况,找到影响大学生信用评分的主要因素,并依此提出建议策略。为促进大学生信用水平提升、推动青年信用体系建设、推动诚信中国建设献计献策。

二、模型要素

大学生信用综合评分模型的构成因素包括四个方面:

(1)大学生对信用总体认知(了解大学生对待诚信的态度、理解和对他人失信的看法)

(2)大学生学习信用表现(了解大学生在考试、图书、实验仪器借阅以及作文论文写作中的态度和行动)

(3)大学生经济信用表现(了解大学生在缴学费、助学贷款、支付宝信用分数等情况)

(4)大学生社会实践信用表现(了解大学生的社会实践的完成、社交行为等情况)

三、调查过程

我们在 2017年底到2018年5月共发大学生问卷 1125份,包括浙江十所高校,共收回问卷1125份,其中合格问卷1101份,不合格问卷24份。

表1 问卷统计表

四、大学生综合信用评分模型构建

我们根据调查数据进行分析,通过SPSS分析构建大学生信用综合评分模型,并以该模型计算得出被调查对象的综合信用评分。

(一)调查问卷分析

1.信用总体认知

包括大学生对诚信的态度和对他人失信的看法。

有40%的同学认为信用对当代大学生而言非常重要,但是依然有61%的大学生对于失信行为有不同程度的容忍(见图1),可见目前大部分学生未形成正确的信用意识观,对诚信的理解不够精确,对失信的态度较为随意。

图1 大学生对信用总体认知

2.学习信用

包括对考试作弊看法、图书、实验仪器借阅和、作业、论文写作

只有38%的大学生认为对待作弊行为应该严厉惩罚;只有40%的大学生借实验仪器和图书每次都会及时归还,大部分同学对于借阅图书的体现出的信用行为认识不足;尚有22%的大学生会经常性的抄袭,说明当代大学生对于学术严谨、学术诚信认识不足。

总体看,在互联网时代,某些投机取巧的言论宣传得以错误的流传,导致大学生对于作弊行为的宽容;另一方面,互联网时代得到知识信息的成本大大降低,也造成了部分大学生对于学习诚信、学术诚信方面的意识尚且薄弱,易受外界因素影响。

图2 大学生学习信用分析

3.经济信用

包括缴学费、申请助学贷款、支付宝信用分和拾获财物反应四个方面。

对于欠缴学费行为,近25%的大学生认为能不缴费就不缴,三分之一的被调查者认为这是合理利用规则;对于伪造证明助学贷款行为,存在约30%-40%的同学表示会采取手段获得金钱;有49%的大学生蚂蚁花呗信用良好以上,有近1/3的同学会主动还给失主,做到拾金不昧。而也有小部分同学会不还。

图3 大学生经济信用分析

总体看,存在部分大学生在面对经济诱惑时会容忍或做出失信行为。

4.社会实践信用

本部分包括:答应别人大量转发问卷后的做法、社会实践过程中是否有过不诚信两方面。调查发现,大学生在答应别人大量转发问卷后,只有32%的大学生会及时转发、不遗余力的宣传;在大学生社会实践过程中,有80%的同学有过不诚信行为,例如夸大活动性质、虚假盖章等行为。

(二)模型构建

我们利用因子分析法构建模型。首先根据一定规则对以上11个因素变量进行赋值,将数据输入SPSS18.0软件进行因子分析。

经过因子分析适合性进行检验后,采用方差最大化正交旋转,获得3个新因子(见表2)。表第一列是因子编号,以后三列组成一组,每组中数据项的含义依次是特征方根、方差贡献率和累积方差贡献率。第二数据(5~7列)描述了因子解释的情况。第三组数据项(8~10列)描述最终因子解释的情况。因子按最大方差法旋转后,累计方差并没有改变,没有影响原有变量的共同度,但却重新分配了各个因子解释原有变量的方差,改变了各因子的方差贡献,使得因子更易于解释。由表2可看出,特征根大于l的3个公共因子,其方差累积贡献率达59.104%,所以这3个公共因子,其所代表的信息量己能比较充分地解释并提供原始数据所能表达的信息。

表2 解释的总方差

根据输出的成份得分系数矩阵(表3)。先将11个影响大学生信用估分的11个因素命名为y1~y11,再把提取出的三个主成分因子分别命名为Y1、Y2与Y3。每一个因子Yi与原因素yi之间的关系可以按照表2的数据关系换算:

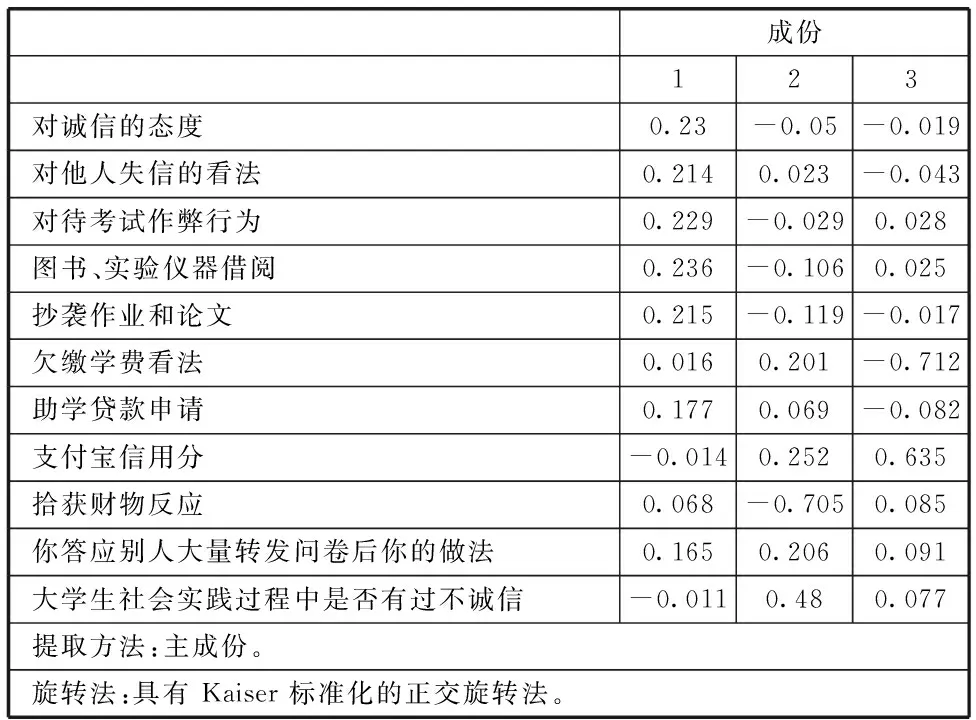

表3 成份得分系数矩阵

具体公式如下:

Y1=0.230*y1-0.214*y2+0.229*y3+0.236*y4+0.215*y5+0.016*y6+0.177*y7-0.014*y8+0.068*y9+0.165*y10-0.011*y11

Y2=-0.050*y1+0.023*y2-0.029*y3-0.106*y4-0.119*y5+0.201*y6+0.069*y7+0.252*y8-0.705*y9+0.206*y10+0.480*y11

Y3=-0.019*y1-0.043*y2+0.028*y3+0.025*y4-0.017*y5-0.712*y6-0.082*y7+0.635*y8+0.085*y9+0.091*y10+0.077*y11

表4 旋转成份矩阵a

表4是经过旋转后形成的新因子和相应的载荷系数结果。该表的因子载荷系数结果显示了如下几个方面的特点:

第一个因子可以命名为“校园表现”因子,因子中含5个变量,分别是对诚信的态度、同学失信情况、对待作弊行为的态度和认知、实验仪器和图书的归还情况、抄袭作业和论文的情况,方差贡献率为29.530%。该因子的载荷系数绝对值大小表明,信用对大学生的重要性、对待作弊行为的态度和认知、实验仪器和图书的归还情况是大学生人品培养的最主要因素。这说明了互联网+环境下大学生信用现状最大的差异在于大学生对信用的重要性的看法和对待作弊行为的态度和认知。

第二个因子可以命名为“社会表现”因子。此因子中包含3个变量,分别是拾获财物的反应、转发问卷后的做法、社会实践过程中是否有过不诚信的行为情况,其因子载荷在0.510-0.583,特征根1.094,方差贡献率为14.950%。转发问卷后的做法,拾获财物的反应和社会实践中是否有过不诚信行为,都会影响大学生信用现状。拾获财物主动归还的情况越高、转发问卷后的做法越及时以及在社会实践过程中自己的不诚信行为越少,则可以得出大学生诚信意识方面较强。

第三个因子可以命名为“金融表现”因子。此因子中包含3个变量,分别是怎么看待欠缴学费行为和伪造证明助学贷款行为以及蚂蚁花呗信用分数。其因子载荷在0.657-0.736,特征根1.059,方差贡献率为14.624%。对欠缴学费行为看法的理解以及伪造证明助学贷款行为看法的理解越高,以及蚂蚁花呗信用分数越高说明大学生诚信观念强,信用方面有所提高。

因此,我们最终可以得到如下结论,影响大学生信用评分值的因素可以分解为如下模型所示:

图4 大学生信用评分结构图

根据降维分析,我们提取出了影响大学生信用分值的三个因子,并且根据表2可以得出大学生信用分Y0的计算公式,我们把它命名为“大学生信用评分模型”,具体如下:

Y0=(29.242*Y1+15.193*Y2+14.669*Y3)/59.104

(公式1)

然后,我们利用SPSS输入该模型,计算得出1101个样本的Y0值,把它们命名为“大学生信用评分”,公式1命名为“大学生信用评分模型”。

(三)模型结论

我们对信用评分Y0做分值转化,以形成与国际接轨的、直观的评分体系。我们参考国际通用的美国FICO信用评分指标体系,结合我国芝麻信用评分体系,将评分的范围参考芝麻分以及FICO分的设置,范围设置为300分到850分之间,分数越高代表信用程度越好。将最终得到的数据Y,命名为“大学生信用综合评分”。从图5我们发现,1101个被调查大学生评估的信用得分分布近似服从正态分布,均值为613分,根据国内外各类型个人信用评分模型评价标准,一般600分以上属于中等,尚未达到良好。可见,本次调查的浙江省大学生信用综合水平尚可。

图5 大学生信用综合评分数量分布图

五、大学生综合信用评分模型的现实指导意义

根据对浙江省1101份大学生信用状况的调查问卷分析,我们了解了在互联网+环境下,浙江省大学生信用问题和信用水平状况,通过因子分析方法得出了大学生信用评分模型。通过这个模型,我们看到,影响大学生信用得分的主要包括三方面因素:校园表现、社会表现和金融表现。借鉴国内外的先进经验,得出了以下启示与建议:

(一)政策引领

1.强化市场经济道德规范,树立信用观念和信用意识。2.完善信用法律体系,加强失信惩戒力度。3.政府信用体系的建设与应用,提高失信者的成本代价。

(二)教育引导校园诚信建设

校园表现对于大学生信用评分的影响程度最大,因此学校层面加强诚信建设及引导,对于整体提升大学生信用水平将起到至关重要的作用。具体可包括:1.学校方面积极鼓励学生参与活动、组织活动,加大信用意识的培养、诚信行为的培养。2.法律、人文等基础学科的普及教育,丰富学生的知识面、加强法制意识对于信用人才的培养、信用社会的建设非常重要。3.将诚信教育与专业课融合,形成“课堂诚信、诚信课堂”。4.工学结合与行业讲座引入校园,职业教育提前进入校园。5.利用大数据信息。依托校园一卡通的信息平台,将学生一卡通中学习、生活、消费、接待等场景的数据和学风考勤、学生管理中得到的数据均导入到模型,得出信用分数,开发微信等平台,每月或每学期对学生个体推送个人信用数据,引导树立信用意识。6.加大违纪违规成本。基于“褒扬诚信,惩戒失信”的原则,对失信行为加大惩戒力度,使学生在违纪违规和不守信行为上投入较多的时间、经济成本,树立良好信用意识。

(三)形成正确的金融观

金融行为将最直观地影响大学生的信用形象。对于欠款、套取助学贷款等行为应该杜绝,首先需要的是提升大学生自身的道德品质素质,形成正确的消费观与金钱观。其次需要大学生自我有意识地培养信用意识,注重自身信用知识积累和信用行为的实施。