关注境内掉期点转负

2018-08-13胡珊珊

胡珊珊

市场普遍预期中美利差有进一步收窄的空间,因此掉期点仍有向下压力。

2018年以来,美元兑人民币掉期点快速下行。7月26日,1年期掉期点曾短暂测试贴水(即掉期点负数),为2014年3月以来首次;此后,1年期掉期点继续下探,最低触及-200点。未来,掉期点贴水会成为常态吗?

理解外汇掉期

外汇掉期是汇率市场常见的一种合约方式,交易双方约定以货币A交换一定数量的货币B,并以约定价格在未来的约定日期用货币B反向交换同样数量的货币A。根据国际清算银行公布的最新数据,在全球外汇市场的交易产品中,掉期交易占比48.72%。

与国外相比,中国掉期市场起步较晚,但发展迅速。2005年8月,人民银行才允许外汇指定银行开办人民币兑外币掉期业务。2017年,外汇和货币掉期市场累计成交13.57万亿美元,较上年增长33.9%,已占到人民币外汇市场成交总量的56.33%,而即期交易占到39.4%。余下的比例是远期交易。

远期市场的交易双方主要是银行与客户,这种情况占到交易量的70%以上。与远期市场不同,掉期市场主要为银行间交易占绝对主导,是银行管理本外币流动性的重要工具。因此,从期限上来看,境内外汇掉期主要以3个月及以下的短期限为主,占比达到86.58%。此外,掉期还相当于跨币种的抵押貸款,是一种重要的担保融资工具。从避险角度看,通过即期和掉期交易结合,还能规避汇率波动的风险。

根据抛补利率平价模型,影响掉期点的主要是两国的利率水平。但由于中国的掉期市场处于发展和完善过程中,在实际应用中,掉期点还受人民币升贬值预期的影响。但近年来,随着掉期市场的不断完善,掉期点受利率平价影响程度越来越高。

掉期点快速下行

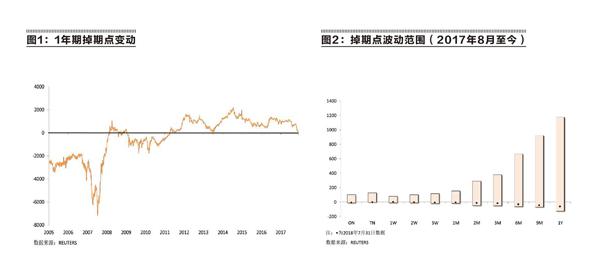

从境内掉期市场形成至今,仅2005年至2008年10月以及2009年9月至2011年11月出现过持续性的掉期点贴水(见图1)。其中,2008年3月时1年期掉期贴水曾高达近7200点(即掉期点-7200点)。当时,主要是因为市场对人民币有强烈的单边升值预期,出口企业大量远期结汇,作为对手方的银行则通过在掉期市场上卖出长端美元头寸来平盘,带动掉期点下行。

2018年以来,境内美元兑人民币掉期点再度快速下行。当前各期限掉期点已处于近一年的低位(见图2)。

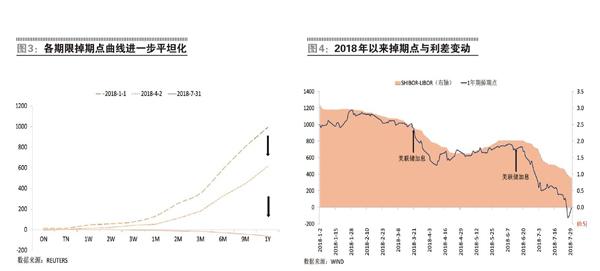

同时,各期限掉期点间的点差进一步收窄。年初,1年期掉期点比隔夜掉期点高近1000点左右;而7月末,已逐步出现倒挂(见图3)。

随着掉期市场的发展,掉期交易中银行对客户的交易占比逐渐萎缩,相应企业的远期结汇对掉期点的影响减弱,也即人民币升贬值的预期对掉期点影响逐渐淡化。

2018年以来,人民币掉期点的下行主要是因为中美利差收窄。一方面,美联储逐步收紧货币政策,美元流动性趋紧,截至目前,以3个月Libor为代表的美元利率已较年初上行逾60个基点;另一方面,人民银行年内分别于1月、4月和7月进行三次定向降准。中美货币政策的分化持续降低中美利差,3个月期Libor与Shibor的利差从年初的逾300点缩窄至7月末的不足90点。中美利差的收窄是掉期点下行的主要原因,尤其在美联储3月、6月加息后,掉期点下行速度加快(见图4)。

尽管如此,近期的下行已明显偏离了利率平价水平。这主要是当前掉期交易中,近端售汇、远端结汇的规模明显提高,成为打压掉期点的主要动力。

美元掉期点贴水后,持有人民币空头的成本降低。此外,通过美元融资,再采取近结远购的交易行为,一方面可以锁定汇率风险,并获得一定收益;另一方面,由于中美利差仍为正,还能稳定获取利差收益。随着交易数量的增加,美元流动性或进一步收紧。

贴水会成为常态吗?

由于当前中美仍是正利差,因此,理论上美元掉期点应是升水状态。从这个角度来看,贴水难以持续。但是,市场普遍预期美联储年内仍有两次加息可能,由此中美利差有进一步收窄的空间,因此掉期点仍有向下压力。

此外,近期掉期点的快速下行是人民币贬值压力下,近端售汇、远端结汇规模明显提高的结果。若未来人民币持续下行压力不减,近售远结或将继续压制掉期点。

作者就职于建设银行金融市场部,本文仅代表个人观点