金沙江(攀枝花-水富段)水路运输需求研究

2018-07-25罗雪飞

罗雪飞

(四川省交通运输厅交通勘察设计研究院, 四川 成都 610017)

0 引言

金沙江攀枝花至水富段航道长 788公里,是四川攀西、云南滇北等战略资源富集地区联系长江中、下游的运输通道和重要经济纽带,该段航道大部分为川滇两省界河,发展金沙江航运对促进川滇两省经济社会发展意义重大。金沙江攀枝花至水富段共规划建设观音岩、金沙、银江、乌东德、白鹤滩、溪洛渡、向家坝等水利枢纽,目前,已建成的向家坝枢纽通航建筑物为通行2×500吨(兼顾1000吨级)单船的升船机,其年单向通过能力仅有 112万吨,通航设施规模较小,不能满足水路货物运输过坝的需求。实际上,2008年向家坝枢纽开始施工期翻坝转运工作以来,近几年翻坝运量均已超过 300万吨。溪洛渡枢纽已经蓄水达到正常蓄水位,回水里程194公里,区域内已经开始新建1000~3000吨级大型船舶,但目前溪洛渡枢纽仅预留通航设施位置,尚未开展通航设施设计和建设工作,白鹤滩、乌东德枢纽由于在前期工作中未同步研究通航设施建设前期工作,致使金沙江下段航运发展受到明显制约。

本次研究范围为金沙江雅砻江口~水富段,主要由向家坝、溪洛渡、白鹤滩和乌东德4级枢纽的库区航道组成,航道总长735公里,研究的基础年为2014年,预计乌东德、白鹤滩枢纽蓄水时间在2020年左右,通航设施建成时间在2030年左右,水平年定为2020年、2030年,并展望2050年。根据合理确定货物流向的原则,并结合流域综合交通运输格局,本河段经济腹地范围为四川省的攀枝花、凉山、宜宾以及云南省昭通、昆明、曲靖、楚雄等沿金沙江地区。

1 腹地经济社会发展

1.1 腹地社会现状

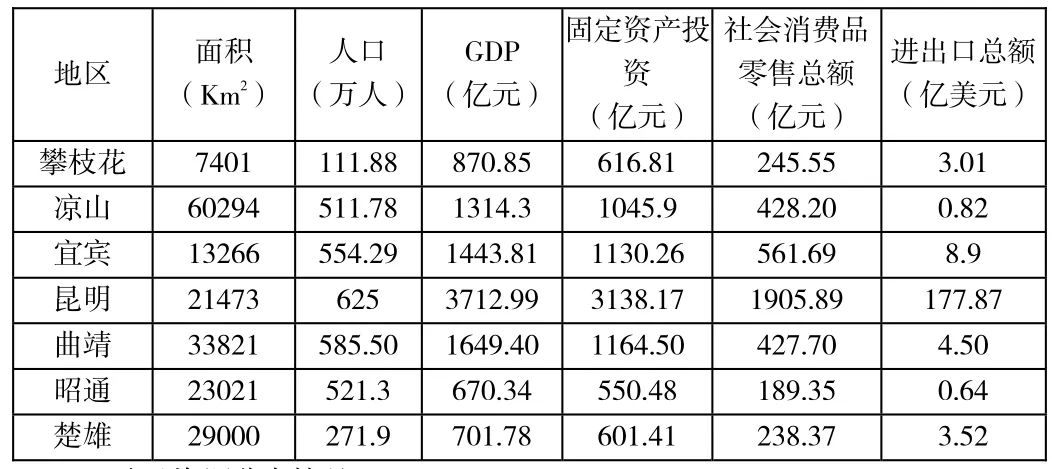

从表 1可以看出,上述七市州经济较为落后,有较多区县为国家级贫困县。从近年的发展形势来看,区域内经济呈现较快增长势头,与 2000年相比,2014年经济总量规模增加了近6倍,名义GDP年均增速达到14.9%;人均GDP突破3万元人民币,是2000年的6倍多,年均增长14.1%;对外贸易总额是2000年的16倍,且维持高速增长势头。

表1 2014年腹地主要经济指标

1.2 腹地资源分布情况

金沙江下游地区矿藏资源种类多、储量大,资源赋存状况良好,很多矿种在西南和全国均占有重要地位,尤其是铅锌矿、铁矿、铜矿、煤、磷等矿产的储量十分丰富,一些稀有金属储量也有较大比重,在全省乃至全国都占据重要地位。目前,煤矿、铅锌及磷矿等矿产的开发程度相对较高,但受限于该区域经济发展水平和基础设施建设、技术水平的落后,矿产资源开发利用总体规模较小。

1.3 产业布局

腹地内各类资源的开发和利用极具潜力,水能水电、冶金矿产、金属材料、装备制造、烟草化工、食品药品等沿江产业布局正在逐步形成,攀西地区已建成国内第一的钒制品生产基地、国内最大的钛产业基地和第二大稀土产业基地,昆明的冶金工业昆钢、化学工业云天化、烟草加工工业和食品加工工业等产业化程度较高,昭通市的褐煤工业、建材工业等主导产业已初具规模。未来将重点打造攀西战略资源创新开发示范区、昆曲工业走廊等沿金沙江产业集聚区,扩大产业规模,完善产业布局。

表2 沿江各市州矿产资源储量概况

2 腹地交通发展

目前,沟通腹地南北向的交通相对较完善,有内昆铁路、成昆铁路和G40国道、G213国道、G108国道以及内宜高速公路和攀西高速公路等,而连接流域东西向尤其是沿金沙江地区的铁路、高等级公路等运输主通道尚在规划待建或在建,致使沿江地区交通不便,严重影响了东、中、西部地区物资交流和资源开发,制约了沿江经济社会的发展。

金沙江航道是攀西、滇北经济区重要的对外联系水运通道,是支撑国家级战略资源创新开发试验区建设的重要保障。围绕金沙江航道,将建设宜宾—西昌城际铁路、昭攀丽铁路,宜宾—攀枝花—丽江高速公路(沿金沙江高速公路)、G7611都匀—香格里拉高速(昭通—西昌—香格里拉)、G353宁德—福贡、S312巧家—攀枝花。

3 水路运输需求分析

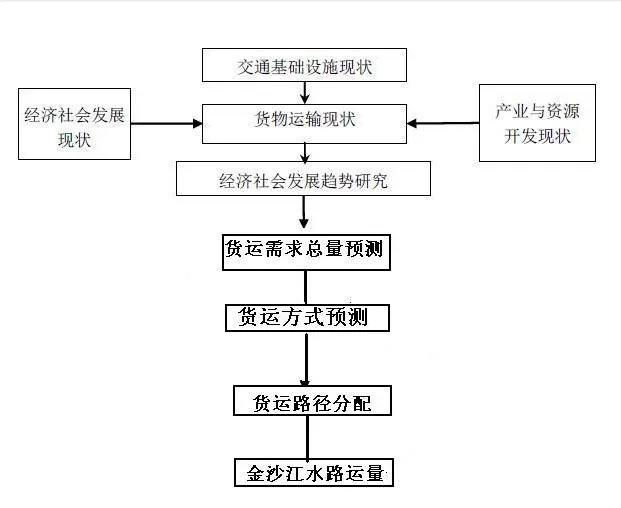

3.1 总量预测

图1 预测思路

根据对经济社会发展趋势、资源开发、产业发展等影响因素的综合分析,基于各市州的货运现状,通过弹性系数分析,构建货运生成模型,预测未来该地区货运发生总量。

弹性系数分析法通过预判某一区域货运需求相对GDP增长的弹性系数值,来预测货运需求总量。

计算公式为:Qi=Q0*(1+T*RGDP)I

其中:Qi—未来i年度货运需求;

Q0—现状货运需求;

T—货运弹性系数;

RGDP—GDP增长速度。

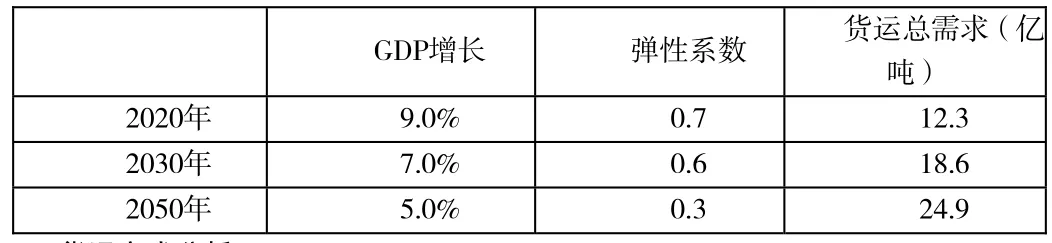

弹性系数是指货运量增长速度与国内生产总值(GDP)增长速度之比,反映了货物运输需求随社会经济发展的变动情况。一般来说,随着经济产业结构的调整、优化和升级,单位GDP产生的货运需求量将逐步减少。近年来,金沙江下游地区货运弹性系数在0.8左右,随着区域经济发展,未来货运弹性将有明显下降。根据对金沙江下游地区经济产业发展趋势的总体判断,运输弹性系数2020年、2030年、2050年分别为0.7、0.6和0.3。“十三五”期,在国家实施“一带一路”和长江经济带战略等宏观发展背景下,预计“十三五”期金沙江下游地区GDP年均增速保持在9.0%左右,2020~2030年,金沙江下游地区经济和产业结构处于不断调整和优化过程,预计区域 GDP年均增速可保持在 7.0%左右的中高水平,2030~2050年,金沙江下游地区处于从小康社会向较为富裕发展阶段的转变期,预计区域GDP年均增速可保持在5.0%左右的水平。

表3 货运总需求预测

3.2 货运方式分析

攀西、滇北地区区域内钒钛、稀土等战略性优势矿产资源蕴藏十分丰富,已建成国内第一、世界第二的钒制品生产基地、国内最大的钛产业基地和第二大稀土产业基地,还有储量丰富的铁、铜、铅锌、磷、石膏、石灰石、大理石、煤炭等金属和非金属矿产资源,有烟叶、蔬菜、水果等农业资源,这些资源和产品多为长江中下游省、市所需,但由于交通条件的限制,外运通道不畅,这些资源难以得到有效的开发和利用,难以满足流域内经济发展的需要。

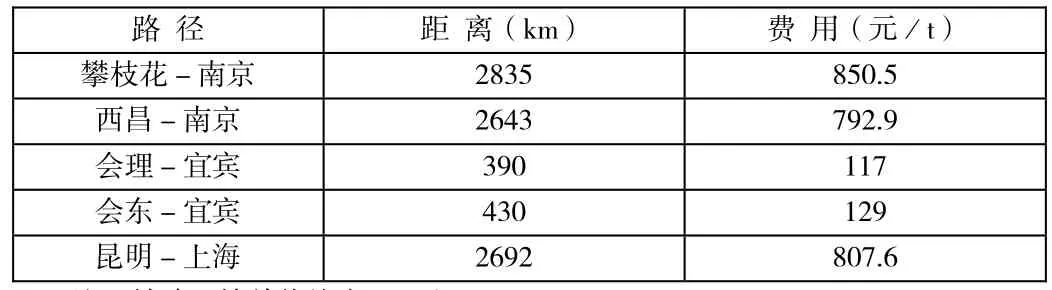

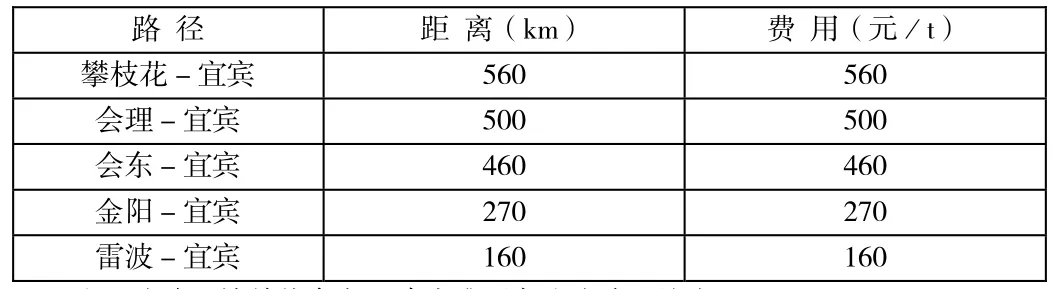

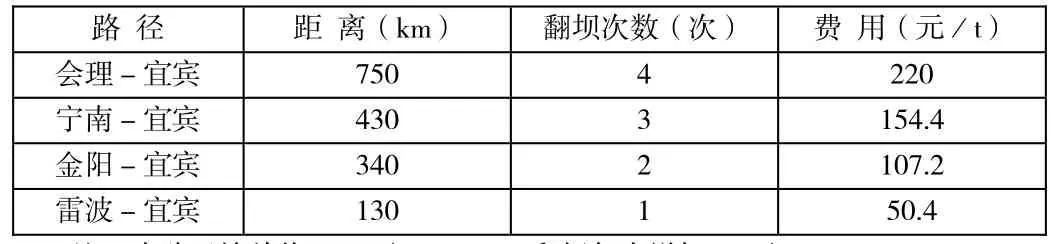

各种运输方式费用比较详见表4、表5、表6。

铁路运输:以目前大宗散货的主要货源流向为例,分析铁路运输经济成本。

表4 铁路运输经济成本

公路运输:以攀枝花等地至宜宾,通过宜攀高速货物运输为例,分析公路运输经济成本。

表5 公路运输经济成本

水路运输:分别以向家坝库区雷波、溪洛渡库区金阳、白鹤滩库区宁南、乌东德库区会理等地,货物运输至宜宾港为例,分析采用翻坝运输的水路运输经济成本。

表6 水路运输经济成本

通过以上比较可知,相比于公路运输而言,水路运输的单位运价相对较低;相比于铁路运输,若金沙江航运采用翻坝运输的模式,则翻坝次数越多,运输费用越高,且运输时间显著增加,优势并不明显。目前腹地货物运输方式主要是铁路运输和公路运输,成昆铁路为主要通道,但成昆铁路扩能改造后货运能力为2200万吨,而铁路货运需求早已突破3000万吨,存在运能紧张、用车费用高等诸多困难;公路运输高昂的运输成本和受限制的通过能力也不能满足以矿产资源和初级原材料为主的大宗货物运输需要。金沙江航运具有运输煤炭、矿石等大宗散货和农副产品的比较优势,流域内矿产资源、农业资源和旅游资源的开发和利用对发展金沙江航运具有旺盛且迫切的需求。此外,水运具有运量大、运价低、绿色环保的特点,充分利用金沙江已有航运资源可有效促进航运资源的合理开发、降低能源消耗、减轻交通运输对生态环境的破坏,是贯彻落实“绿色”发展和打造长江生态廊道的重要举措。

3.3 金沙江货运量预测

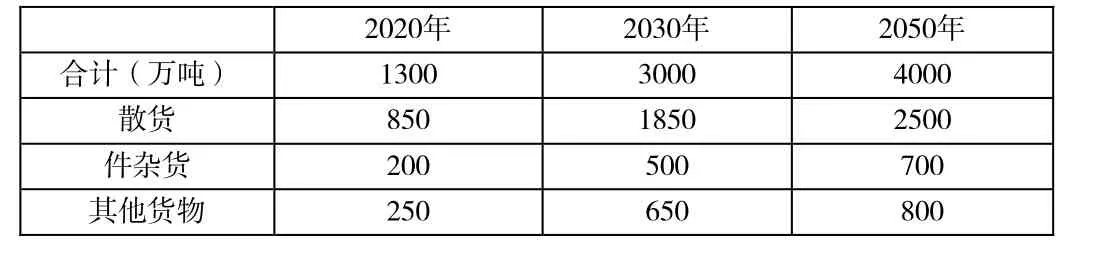

目前金沙江货运规模较小,宜水运输的物资规模和需求较大。随着乌东德、白鹤滩枢纽建成蓄水后深水航道进一步上延,以及流域资源开发、产业发展,未来金沙江货运需求将有明显的提升,预计到2020年货运量将达到1300万吨,2030年达到3000万吨,年均增长7%左右,展望2030年以后,金沙江货运量将逐步转为低速平稳发展的态势,年均增长幅度在1.5%左右,到2050年货运量将达到4000万吨左右。

3.4 主要货类需求预测

金沙江攀枝花至水富段航运主要以煤炭、矿石等大宗散货和件杂货为主,具体货物种类运量发展水平预测如下:

(1)散货

金沙江攀枝花至水富段运输的散货主要是煤炭、非金属矿石、金属矿石等。

——煤炭

云南省煤炭资源丰富,目前向外省调出煤炭超过2000 万吨。攀西地区现有煤炭储量与钒钛磁铁矿的储量并不匹配,对煤炭的需求将激增。凉山州雷波县化工企业年需原煤约20 万吨,拟从昭通、泸州等地调入。因此,煤炭的流向主要是云南省煤炭外调,主要是电煤,解决长江中下游地区能源紧张问题;调入主要是焦煤和洗精煤,供应攀枝花冶金企业生产所需。在各运输方式承担比例中,依托水运调出,主要是两种路径:一是沿江昭通、曲靖、宜宾煤炭通过水富港、宜宾港公水联运外运;二是沿江区县煤炭,例如绥江县,通过绥江港外运。

预测金沙江航运煤炭运输需求, 2020 年为100 万吨,2030 年为150 万吨。

——金属矿石

钒钛磁铁矿。攀枝花市将依托现有钒钛磁铁矿冶炼基础,延伸加工产业链,因此,矿产外调量远期不会增加,通过水路运输的主要是原矿、矿渣在矿山与生产基地之间短途区间运输。钒钛磁铁矿(包括矿渣),经金沙江运输具有不确定性。

铅锌矿。凉山州资源就地深加工能力有限,相当长的一段时期内,资源开发仍将是原矿和经过粗加工的矿产品为主。雷波县铅锌矿远景储量16亿吨,除供应本地需求外,部分外运服务于宜宾以下地区的小型钢铁企业;宁南县铅锌矿均属小型矿山,年产接近20万吨,主要外运;会东县铅锌矿储量大,品位高,矿石集中,目前开发不足,但前景较好;金阳县目前已有部分铅锌矿运往华东地区;云南省铅锌资源占全国的20.5%,东川、曲靖、绥江、永善等地铅锌矿储量也较为丰富,具有开发潜力,具有较大运输需求。预计到2020 年经金沙江运输的铅锌矿为100万吨,2030年达到400万吨。

硫铁矿。滇东北地区是我国重要的硫铁矿基地。其中,在昭通已探明硫铁矿储量2亿吨。预计2020年和2030年云南省硫铁矿产量将达到140万吨和280万吨,调出量将分别达到100万吨和220万吨,主要运往长江沿线。预计到2020 年经金沙江运输的硫铁矿为50万吨, 2030年达到300万吨。

——非金属矿石

磷矿。凉山州磷矿主要分布于雷波、会东两县,目前磷矿石主要用于磷肥生产,开发量较小,随着磷化工的发展,资源开发将迅速发展。雷波县部分磷矿通过水路运往长江中下游地区;会东县磷矿资源十分丰富,但产业规模并未成型,磷矿资源除满足本地化工企业所需外,具备外运的条件。另外,溪洛渡枢纽建成蓄水后,昭觉县、布拖县部分磷矿也将利用金沙江~长江水运通道运往华东地区;滇东北地区是全国重要磷矿基地,主要分布在曲靖市会泽县和昭通市永善县,除供应本地区如云天化集团等的需要外,也有调运外省的需求。除长途调运外,雷波洋丰肥业有限公司每年需100万吨磷矿石,凯瑞化工每年需要80万吨磷矿石,拟全部采用金沙江区间短途运输,由溪洛渡库区的矿山运输至向家坝库区的生产基地。预计到2020 年经金沙江运输的磷矿为450万吨,2030年达到700万吨。

萤石、石灰石。会东县石灰岩资源丰富,远景储量近 2亿吨,目前有利森集团年产 100万吨的水泥厂,布拖县石灰石、萤石储量较为丰富,有通过金沙江外运的需求。预计到2020 年经金沙江运输的萤石、石灰石为50万吨, 2030年达到100万吨。

硫磺。腹地发展磷化工,除利用当地丰富的磷矿和煤炭资源外,每年将需要外调40万吨以上的硫磺等其他配套原料。硫磺主要从南通、广西、达州等地运入,通过金沙江运输的硫磺将占较大比重。预计到2020 年经金沙江运输的硫磺为100万吨,2030年达到200万吨。

(4)件杂货

金沙江攀枝花至水富段运输的件杂货主要是钢材、化工产品、各类机械设备及特色农副产品、有色金属等。

攀钢生产的含钛特种钢材,在国内市场占有较大份额,部分含钒钛钢材与长江中下游地区进行品种调剂;云南钢铁基地的市场是定位为面向周边国家和地区的钢铁基地,未来走金沙江-长江运量不予考虑。

化工产品主要是磷化工产品。雷波2020年将达到300万吨/年磷酸一铵、200万吨/年磷酸二铵的产品规模,除本地消耗一部分外,产品大部分均需外销;云南省将建成磷化工及磷复合肥基地,预计2020年和2030年化肥产量将分别达到700万吨和1300万吨。

机械设备和建筑材料运输需求主要有两个方面:一是金沙江流域梯级开发建设需要运进大型技术设备,二是腹地工业基础升级换代需要运进的成套技术装备。

综合考虑,预计到2020年经金沙江运输的件杂货为200万吨, 2030年达到500万吨。

(5)其他货物

腹地通过金沙江水路运输的其他运输货物主要包括矿建材料、农副产品等。由于腹地工业发展水平、城市化进程与长江流域经济发达地区相比有很大差距,将形成本地与长江中下游地区之间物资交流运输以及区域中短距离矿建材料运输,未来在区域经济协调发展的引导下呈现日益增长的发展趋势。

预计到2020年经金沙江运输的其他货类为250万吨,按年均增长10%的速度推算, 2030年达到650万吨。

展望2030年以后,考虑金沙江流域资源条件、区域经济发展趋势,产业结构调整等方面的因素,煤炭运输基本保持平稳态势,矿石、件杂货与其他货物仍将保持一定增长,干散货所占比重逐步下降,集装箱、滚装汽车等货物比重逐步增加。预计到2050年煤炭、金属矿石、非金属矿石运量在2500万吨左右,件杂货和其他货物运量在1500万吨左右。

表7 金沙江分货类水路运输需求预测

4 结语

未来金沙江下游地区的货运需求将保持较快增长速度,预测2020年水运需求将达1300 万吨,2030 年水运需求将达3000 万吨,2050 年货运需求将达4000 万吨。充分发挥金沙江水路运输的功能与作用,对于完善区域综合交通运输体系,促进流域贫困地区经济社会发展将起到积极推进作用。