政策导向下的新能源汽车行业未来分析

2018-07-24冯光

冯光

(北京现代汽车有限公司技术中心)

随着我国燃油补贴退出、双积分落地、燃油车禁售时间的临近,都对新能源车的产量或者销量比例进行了硬性规定,这些政策都将推动新能源汽车蓬勃发展。在我国,在一系列新能源汽车产业政策扶持下,整车及关键零部件生产企业都加大、加快研发及产业化进度,因此,2018年注定还将会是不平凡的一年,在这一年当中,传统车企与造车新势力的博弈、传统燃油车与新能源车的交替都将加剧,而这一切的变化都在昭示着中国汽车市场的快速变革。

1 2017年新能源车市场回顾

国家补贴、环境保护和品牌意识等均是中国购买电动车的主要推动因素,尤其是在实施限制车牌的人口稠密的城市。另外,较低的维护成本和环保益处也是近2年激发消费者购买需求的一大因素。

1.1 汽车行业政策再出新招

2017年9月28日,工信部正式发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,该办法将针对在中国境内销售乘用车的企业(含进口乘用车企业)的企业平均燃料消耗量(CAFC)及新能源乘用车生产(NEV积分)情况进行积分考核,对于新能源汽车负积分未抵偿的企业,将被暂停部分高油耗车型的生产,直至下一年度传统能源乘用车产量较核算年度减少的数量不低于未抵偿负积分数量。从2018年4月1日起,标准实际已经开始生效,这对新能源汽车市场起到了推波助澜的作用。目前,我国新能源汽车市场面临着产品不强,外资新能源汽车产品进入不充分的现况,双积分政策的推出,2019年积分制度的正式执行,迫使各车企调整战略,加快向新能源汽车领域转型,同时,也将对车企的竞争格局产生重大影响,汽车市场面临重新洗牌。

1.2 市场需求保持高速增长

2018年1月9日,全国乘用车市场信息联席会(简称“乘联会”)发布2017年12月及全年新能源汽车市场分析:2017年12月份新能源汽车销量突破10万辆,实现贯穿全年的环比11个月的持续增长。2017年全年,新能源汽车实现20多万辆增量。从已公布销量数据的企业来看,2017年12月,比亚迪宋DM、秦、唐等新能源汽车交付量超过2万辆,而前11个月,比亚迪新能源汽车累计销售96 617辆[1]。科技部则表示,2018年新能源汽车的销量(包含乘用车及商用车)有望达到100万辆。同时,按照计划,中国将在2025年前使新能源车的总产量占整体汽车销量的20%。按中汽协统计的2017年1—11月新能源汽车销售60.9万辆来估算,2017年新能源汽车全年销售超过70万辆,但是由于非个人用途注册用车需要达到3万公里才能拿到政府补贴,销量增速回落[2]。

1.2.1 传统车企抢占市场

北汽新能源在2017年实现了产销“双十”零突破,全年销售纯电动汽车10.32万辆,同比增长98%,成为国内首家年产销超过10万辆的纯电动车企。广汽在新能源的战略布局上,先后与腾讯、科大讯飞、蔚来汽车等展开多方面合作,不断刷新着公司在新能源汽车领域的新动态。上汽荣威新能源汽车全年总销量达4.42万辆,环比增长121.1%,2018—2020年,上汽集团将投放包括荣威光之翼纯电动轿跑在内的10余款自主新车,涵盖MPV、SUV、轿车、休旅车以及新能源等多个细分领域。江淮汽车2017年12月的销量数据显示,公司2017年全年纯电动乘用车累计销售了2.83万辆,同比增长53.86%。

1.2.2 新生势力跃跃欲试

在国内政策的层层压力下,造车旧势力都开始自我革命,以互联网造车为代表的造车新势力,掀起了一阵阵热潮。先是威马汽车打造360安全保护汽车,而后蔚来汽车带来了全铝车身、支持换电技术的7座SUV,就连名不见经传的小鹏汽车也即将下线。可以说,互联网造车风起云涌,2017正是其厚积薄发的舞台。

1.2.3 个人用户拉动A0级爆发增长

A0级轿车受高性价比的影响,2017年新产品不断推新,低价高配开创了新的需求市场,图1示出乘联会2017年1—10月份的主销A0级新能源乘用车销量。

图1 2017年1—10月A0级新能源乘用车销量

2 2018年新能源车市分析和展望

受双积分政策、新能源车继续免征购置税和新能源车补贴调整前的抢购潮等多因素影响,2017年新能源汽车的销量持续增长,随着新能源汽车领域内新生力量与传统车企的双向推新,预计2018年新能源汽车市场的格局也将会出现新变化,其中,国家补贴提前加严,退坡调整成为最大的不利因素[3]。

2.1 补贴退坡

财政部、发改委、工信部等几部委在2015年就确定了新能源汽车补贴退坡的大方向,2018年补贴退坡调整方案,依然让不少车企措手不及。根据2018年续驶里程调整方案预算,2017年1~10批国家补贴目录中,85.1%的车型补贴额度将不同程度减少,另有14.9%的高续驶里程BEV车型补贴有所增加。表1示出2017年和2018年电动乘用车的补贴对比。

表1 2017和2018年电动乘用车补贴调整方案对比

虽然2018年新能源汽车补贴调整的说法尚未得到正式确认,总体来看,调整之后的补贴政策将鼓励高续驶里程、低能耗的优质车型发展,这将加速市场中低端产能的淘汰,以此倒逼新能源车企进行技术革新。

2.2 造车新势力

最近3年集中爆发以来,人们印象中的造车新势力仿佛就是“PPT造车”的代表,但随着“造车”运动的不断深入,造车新势力的量产车型已经驶入了密集上市的“前夜”。2017年12月16日,备受瞩目的蔚来汽车ES8正式上市,其性能、价格以及服务理念,刷新消费者的传统用车观念。2017年12月22日云度也顺利进入北京市新能源汽车推广目录;就在云度上市后2天,小鹏汽车首款纯电动SUV在郑州海马工厂量产下线。根据各造车新势力的产品规划以及实际造车进展来看,未来2年将迎来造车新势力量产车的密集上市。各车企在紧张筹备量产产品的同时,融资、合作事宜也在同时进行。造车新势力为中国汽车产业注入了一股新鲜的血液,为汽车产业的发展提供了一种新型的思路和模式。

2.3 产品供给不断增加

2018年的限购城市牌照支持达到峰值,北京和上海都可能没有牌照增量,限购城市购买新能源汽车最主要出于车辆刚需,且对购买成本(牌照成本+购置成本)比较敏感的人群,此类人群短期不会有明显变化,而非限购城市用户主要受经济性(使用经济性+购买经济性)吸引购买新能源汽车,在没有产品或政策作用下,这一核心购买动力短期内没有明显变化。2018年上市产品多数集中在现有价位与级别之间,不过单位用户市场逐渐回暖,网约车、出租车和租赁车等领域将不断加大对新能源车型的投放步伐[4]。

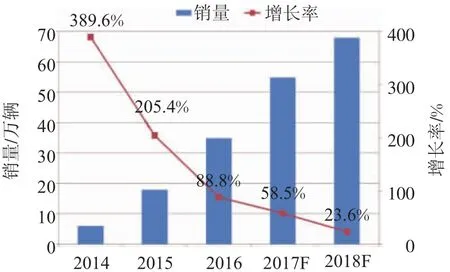

由于2018年实施双积分政策延期到2019年强制执行实施,其中2019年的积分比例要求为10%,2020年为12%,因此,2018年处于政策推动向市场拉动的新旧增长动能转换期,车市增长压力还比较大。图2示出2018年新能源乘用车销量预测图。

图2 2018年新能源乘用车需求预测

3 结语

2018年是新能源车增长动力从限购和补贴政策推动转向市场拉动的转型年,然而,受到政策以及行业发展现况的影响,也注定会产生一系列的变革。

首先,受到牌照限制的影响,中大型电动车增量遭遇灭顶之灾,而入门级A0级电动车也面临补贴大幅降低的危险,当年的电动轻客的降补后低迷,这样的风险也有可能在A0级低续驶里程车型重演。如果地补政策也大面积退出,支持政策非线性退出超预期,政策结构性大退也需要其他政策跟进的有效接续平衡。

第二,双积分的实施会给汽车市场带来强大的驱动效应,为了不将每年利润的一大部分用于购买积分,各大车企都会丰富产品,吸引消费者自愿购买。然而,双积分也是一把双刃剑,由于时间紧迫、补贴退坡、新能源企业外资股比的放开等原因,留给一些车企的时间并不多,毕竟发展新能源汽车已经成为汽车工业未来发展的明确方向,汽车企业的结构调整与产业升级势在必行。

第三,随着电动车市场的不断发展,消费者也会更加关注续驶里程、电耗、充电、安全、动力等方面的要素,对电动汽车进行“标准严格、试验规范、独立公正”的综合评价,评价结果以直观量化的星级和单项性能评分的形式给出,逐渐形成一套完整的统一技术标准,建立更加权威的新能源汽车标准体系。

最后,从长期发展来看,消除技术弱势势在必行,比如在电池系统集成技术上的创新,电池使用寿命的延长等,新能源车辆的服务网络及基础设施也是未来政府投入的一个方面。把握新能源汽车的发展机遇,实现新能源汽车国家战略,全面掌握新能源汽车核心技术,带动汽车共性技术的全面发展,形成具有国际竞争力的新能源汽车及关键零部件工业体系,加快汽车动力系统电气化转型,构建可持续发展的交通能源体系,实现我国由汽车大国向汽车强国的转变。