羽化成蝶:改革开放40年以来电影引进政策的演变与绩效

2018-07-23陈清洋黄亚利

陈清洋 黄亚利

[内容提要] 艺术的生命与时代的发展息息相关,1978年改革开放以来,中国电影的生态格局发生了巨变。其中,针对外国电影的引进政策也随着时代的发展与进步产生了诸多变化,引进方式由统购包销逐渐走向多元整合,原本以政治导向为主的引进理念过渡到市场主导,随着外国电影进驻中国的数量逐渐增多,引进题材也呈现出多样化趋势,电影的市场属性和艺术属性凸显出来。40年间,从初期的萧条到进口电影对本国市场的霸占,再到进口电影和国产电影共创繁荣,中国电影开始迈入新时代。

改革开放以来,随着时代的变革,中国电影的生态格局也发生了巨变,作为文化消费品的电影艺术愈加呈现出多国别、多类型、多媒介的多元化特质。来自其他国家的优秀电影逐渐以多种形式步入中国市场,或并行或刺激或推动或交融,共同创造着中国电影的“神话”。当我们聚焦“引进”,必然和改革开放紧密相连,1978年至今,40年间我国的引进政策实现了由无到有,从有到新的“羽化成蝶”,引进方式愈加多元,引进理念越加先进,切实以市场为导向的引进机制也逐渐完善,继而初步实现了国别之间经济互动、文化共荣的良好发展趋势。然而,关于市场分配的一系列问题也随即产生,这需要更加健全的引进政策和相关体制对其进行宏观调控与管制,在树立本国形象的同时与别国电影达成互利互惠的双赢模式。

一、引进方式:统购包销走向多元整合

1978年改革开放不仅是中国社会的转折点,也是中国电影的转折点。伴随着“文革”的结束,六百多部中外电影被“解禁”,禁片重新通过审查,开始重回大众视线,引发了改革开放后的首次观影热潮。据统计,1979年观影人次高达239亿人次,其中很多经典外国电影如《偷自行车的人》《母亲》《列宁在十月》《卖花姑娘》等重新出现在中国电影的银幕上。

在改革开放初期的1978—1993年,关于引进外国电影的政策尚未有明确规定,引进外国电影主要依靠中影公司向国外电影公司购买影片放映版权,大概每年买进30—50部左右的影片,这种引进方式表现为统购包销的主要特点,中影负责统一购买外国电影放映版权,然后统一进行发行放映。然而此时中影公司仍处于计划经济体制背景下,每年支出限定的购片费用,这也使得每部影片的采购经费较少,只有2—3万左右,所以引进的电影多是些低成本电影,或是老电影。电影市场在短暂回暖后,因内容上的贫乏,国有制片厂与市场的割裂,统购包销式进口影片无力继续带动中国电影的良性运转,再加上电视、录像厅对观众的分流,中国电影在20世纪80年代中后期出现疲软,并持续下降。

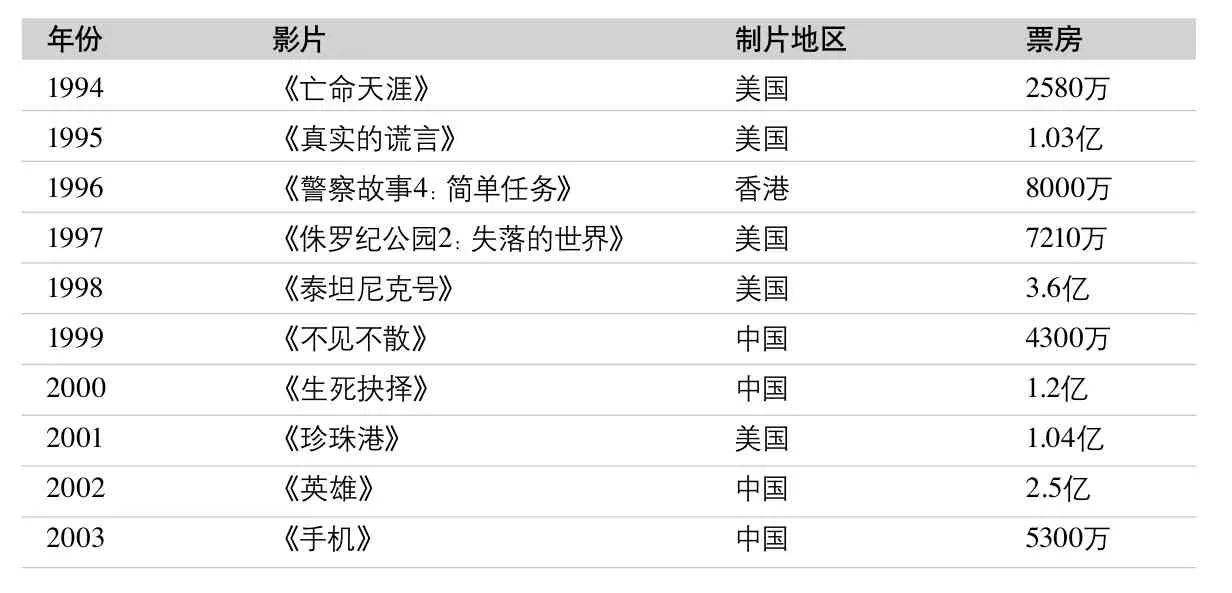

20世纪90年代中期,中国开始了全面的市场经济转型,中国电影体制也随之迎来转型机遇。1994年8月1日,由国家广电总局出台的文件《关于进一步深化电影产业机制改革的通知》将改革精神落实在政策上,其中关于引进政策方面,规定中影公司以国际通行的分账发行模式引进外片,每年可进口10部外国电影。与统购包销模式不同,分账模式不直接出售放映版权,而是以代理的方式委托经营,按照国际惯例,以制片35%、发行17%、影院48%的比例结算总票房,制片方承担宣传费用。实际上在操作时,除了外国电影,从港澳台引进的电影也算在10部分账大片中,进口电影在国内的发行费用由中方负责,外商不做承担。但同时,在10部分账影片的基础上,买断放映版权的方式依然存在,数量也平均维持在30部上下。1994年的《亡命天涯》是改革开放后的第一部分账影片,该片上映后票房收入2580万元,占据当年中国电影市场排行榜第一,相当于当年国产电影前五位的票房总和,表现出中国市场的巨大潜力的同时,也抢食了中国电影市场最大的一块蛋糕。1994年到2003年10年间,引进的分账大片和买断式影片共计484部,年均48部,年度票房第一的影片中分账大片占了6部。外国电影的大量引进刺激了电影市场的发展,但也给国产电影市场造成了重创,国产电影被挤到市场的边缘。

1994—2003年年度票房第一影片信息[3]

进入21世纪后,伴随着改革开放带来的经济发展,以及加入WTO等决策,中国社会和中国电影进入到发展的新时期。为了顺应入世规则与国际接轨,在世纪之交的1999年11月15日,中美双方曾就“加入世界贸易组织”签署了双边协议,放宽了外国电影进入中国市场限制,协议每年引进分账大片的数量将从10部增至20部,3年内达到50部。此协议一出,很多研究者纷纷表示“狼来了”,中国电影将面临前所未有的挑战。为了保护国产电影免受外国影片的强烈冲击,避免外国电影对中国的文化和政治产生负面影响,2002年出台的《中国电影管理条例》,对国外引进电影的规范做了一定规定,即限制分账大片的引进数量,每年控制在20部之内;限制国外资本进入中国市场的比例,其参股比例要在49%之内。同时,中影公司也减少了买断式进口影片的数量,每年控制在20部左右。

除了放宽外国电影进入中国市场,随着国家深化文化产业体制改革的决策,电影行业也步入企业化改革时期。2000年6月发布的《关于进一步深化电影业改革的若干意见》,开启了中国电影股份制、集团化、产业化改革的序幕。国有电影制片单位转型为现代股份制企业,民营资本开始纷纷进驻到电影市场中去,打破了国有制片单位在电影市场上的垄断。2003年华夏电影公司成立,与中影集团一同负责外国影片的进口事宜,华影的成立改变了此前进口市场中影的单一主体模式,形成两家电影公司共同竞争的格局。同时,对于买断影片的权力也有所放宽。2004年电影局允许中影、华影每年可与外国片商自主洽谈,推荐引进10部左右买断形式的“非美”影片,并且允许民营发行公司协助推广,参与影片的发行。电影的进口片市场逐渐向民营资本敞开,更多的民营资本也随之流入电影市场,华谊兄弟、博纳公司、保利等民营电影公司迅速成长起来,与中影、华影形成了市场主体多元化的格局。

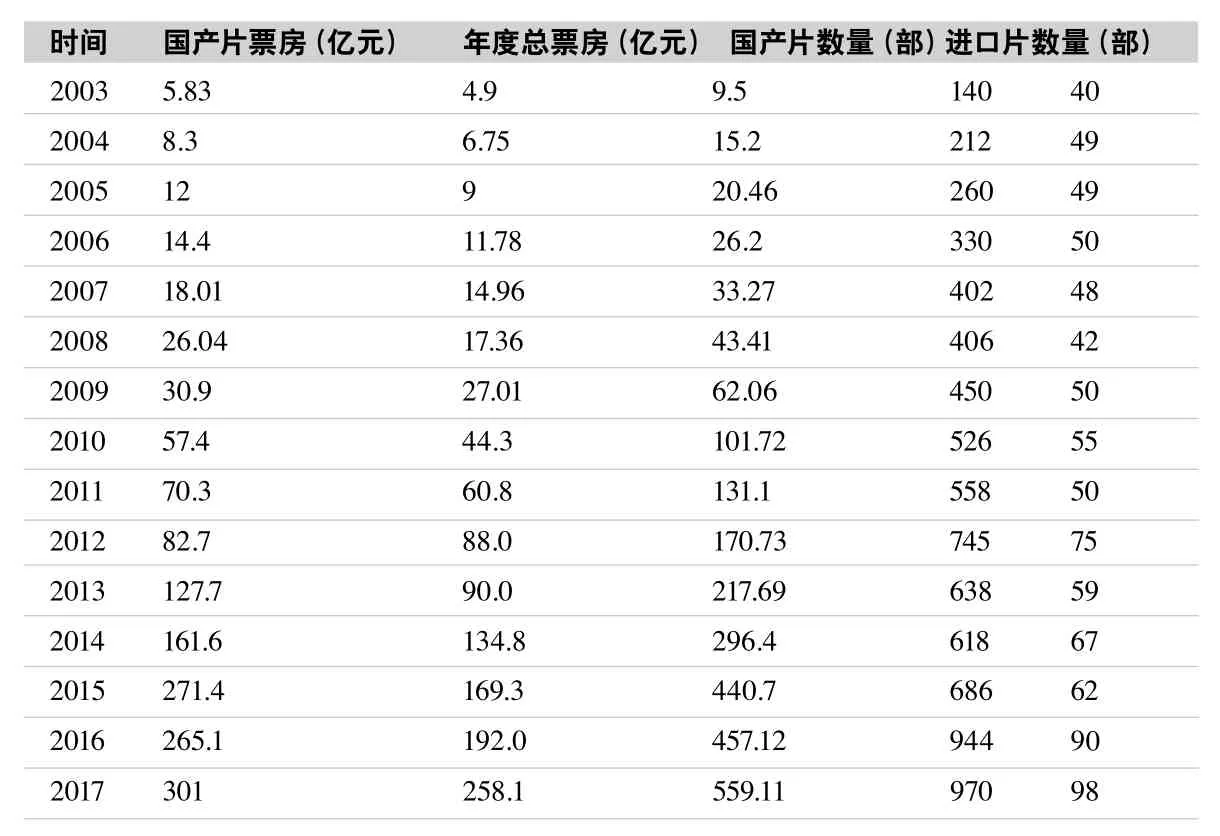

政策的放宽直接带动了进口片市场的繁荣,2004年到2017年间,引进片在数量上稳定增长,从2004年的49部增至2017年的98部,票房收益也从6.75亿增加到258.1亿。这期间,因两岸三地合作协议CEPA和ECFA的签署,港台电影的引进已经不再算作进口片范畴。

2003年6月29日中央与香港签署的《内地与香港关于建立更紧密经贸关系的安排》(CEPA),以及2010年9月12日与台湾签署的《海峡两岸经济合作框架协议》(ECFA),均规定其拍摄的华语电影通过国家审查后可以不受进口配额限制,即可在内地发行,合拍片可以作为国产电影在内地发行,此两项政策分别在2003和2013年实施。这也意味着港台电影将不再占用大陆每年20部进口片的配额数量,同时大陆与港台片在大陆发行方面,可以享受国产片待遇,从而进一步促进了港台电影人进军内地以及两岸三地合拍电影的发展。

此外,引进片数量上的直接增长还得益于,中美双方于2012年2月18日签订的《中华人民共和国与美利坚合众国关于用于影院放映之电影的谅解备忘录》,此协议意在每年引进20部分账大片的基础上,额外增加14部美国高技术格式(3D、IMAX)影片,美国片商的分成比例也将从13%——17.5%提高到25%。此协议的有效期为5年,2017年中美双方会在针对相关事宜进行协商。尽管目前尚未有新的协议落实,但随着中国电影市场的逐渐成熟,开放自强,实现共赢已然是历史趋势。

1978—2017年引进电影数量[8]

在改革开放的第40个年头,分账大片,港台电影,合拍片,买断式多元整合联合电影引进模式,使得中国电影市场开放活跃,各主体共同承担风险,保证了电影发行的市场空间,中国电影市场因此出现百花齐放的局面。十九大以来,电影发展也朝着更为伟大目标走去,中国电影引进来和走出去将会面临新的发展,在新一轮的贸易谈判中,中国应该始终坚持文化多样性的引进原则,适当放松对进口电影的审查力度,以更加包容和理性的态度引进外国的优秀电影,同时,坚持文化自信,发展优秀的民族电影,向世界人民讲述精彩的“中国故事”。

二、引进理念:政治导向转向市场导向

电影的意识形态属性决定着电影的媒介属性,改革开放之前,因政治导向影响电影的主要属性在于其宣传属性。改革开放后,政治导向的影响逐渐淡化,电影的艺术属性、市场属性开始崭露头角。但因为新的电影观念尚未成型,一切都在摸索中前行,对外国电影的引进观念和政策仍然受限于旧的电影文化体制。引进外国电影如同外交行为一样,受到较多限制,政治导向的影响也直接体现在引进片的题材上面。如20世纪80年代以买断方式引进的电影包括《在阴谋者中间》《卖花姑娘》(朝鲜),《勇敢的米哈依》《达吉亚人》(罗马尼亚),《追捕》《人证》《望乡》(日本),《城市之光》《摩登时代》(美国),《苔丝》《简·爱》(法国)等,在题材选择上,战争片、历史片和文艺片占了电影的较大比例,内容多表现的是资产阶级的贪腐和对无产阶级的压迫,西方社会价值观对人性的蚕食,以及社会底层人的悲剧命运。

1994年分账大片进入中国市场之后,电影的票房、利润成为摆在中国电影面前的重要问题,10部分账外国电影在带来高票房的同时也给引进电影观念上带来启示,受众和市场的需求成为电影引进考虑的重要因素。因此,进口电影在类型上开始迎合观众的需求和口味,如《真实的谎言》《泰坦尼克号》《碟中谍》《木乃伊归来》《花样年华》等电影,其中动作片和爱情片占了电影的大部分,表现出引进电影对市场观念的转变,也反映出其他国家当前的社会样貌和电影技术的发展。

但1978年到2003年之间,中国的电影进出口工作全权由中影电影集团公司负责,尽管从计划经济体制转型到市场化改革,国家广电总局作为中影集团背后的管理者,直接或间接影响着引进电影的导向。这种垄断式的进出口模式使得我国的影片贸易通道单一,不利于市场格局的优化和发展。

随着市场经济的发展和电影文化体制的深入改革,进入21世纪的中国电影市场属性倍显。2001年颁布的《关于改革电影发行放映机制的实施细则》(试行)中规定“拓展国有渠道,建立两家进口影片公司”,即在中影集团的基础上,再成立一个股份制发行公司,并可以吸收外资参股。两家公司每年可引进的外国影片数量,取决于上一年各自发行的国产影片业绩,按政策要求,两家公司各自每年需发行20部以上的国产电影(包括12部推荐电影),其票房需达到5000万以上,才可按要求引进外国电影。此细则的实施在于,进一步放开进口电影的发行权力,创造更为公平有效的发行环境,但同时在促进产业改革、放开自主权力的基础上,保护国产电影的生存空间。

为了激活市场,加入竞争机制,由多家单位合资组成的华夏电影公司于2003年成立,和中影一起负责进口电影事宜,并发行国产电影。尽管广播电影电视集团和中影集团是其最大股东,并未实现完全意义上打破中影集团在进口领域的垄断地位,但两足鼎立的市场格局表现出中国电影对市场化运作规则的适应,在很大程度上也开放了电影引进的权力和空间。其次,华影公司更加注重市场意识和观众意识,看重市场的多样化需求,并努力扩展市场份额,使得中国电影在进口电影的合理利用基础上,也走向了良性的以市场为主导的电影产业之路。

分账大片的增加与买断进口的权力下放,使得外国电影进驻中国的数量逐渐增多,引进题材也呈现出科幻、爱情、动作、喜剧等多样化面貌。在满足观众需求的同时,也为国产电影的内容创作和形式样态带来更多的参照和借鉴。尽管考虑到保持文化的多样性,亦防止美国大片垄断进口片市场,2004年总局规定了每年引进的20部分账影片中,美国电影不能超过14部,需保证6部“非美”电影,但市场所趋,美国电影占有进口片市场的绝对优势。《变形金刚》系列、《哈利波特》系列、《速度与激情》系列、《阿凡达》《环太平洋》《饥饿游戏》《星际穿越》《美女与野兽》等大投资、大制作的好莱坞高科技大片纷纷引进,其中科幻片和奇幻电影成为引进电影的重头戏。

引进大片在对国内电影市场形成强势冲击的同时,也反哺了国产电影的成长,2003年国产电影票房总比首次超过进口影片,自此除了2012年,国产电影票房均高于进口电影票房,从2003年以来的15年间,国产电影在年度票房第一的影片中占了10部,仅2017年单片票房过亿的电影就有49部,《手机》《非诚勿扰》《美人鱼》《捉妖记》《战狼2》等国产大片的增多,表现了在进口电影夹缝中存活下来的中国电影找到了自己的市场之路。因此说,21世纪以来,中国电影经历了一个艰难的市场转型期,对市场的松绑,外部资本的注入,院线制的推行,资源的多元整合,为中国电影的长久发展奠定了基础,也开辟了中国电影前进的广阔道路。

2003—2017年度票房第一影片信息[12]

三、引进绩效:经济共荣与文化互动

2003 5.83 4.9 9.5 140 40 2004 8.3 6.75 15.2 212 49 2005 12 9 20.46 260 49 2006 14.4 11.78 26.2 330 50 2007 18.01 14.96 33.27 402 48 2008 26.04 17.36 43.41 406 42 2009 30.9 27.01 62.06 450 50 2010 57.4 44.3 101.72 526 55 2011 70.3 60.8 131.1 558 50 2012 82.7 88.0 170.73 745 75 2013 127.7 90.0 217.69 638 59 2014 161.6 134.8 296.4 618 67 2015 271.4 169.3 440.7 686 62 2016 265.1 192.0 457.12 944 90 2017 301 258.1 559.11 970 98

40年间最鲜明的体现即票房上的飞跃式发展,节节攀升的电影票房无不源自国产电影“与狼共舞”的惨痛经验。改革初期“解禁”以及统购的外国电影短暂地刺激了中国电影的票房。第一部分账影片《亡命天涯》创造了2580万的高票房,显示出中国电影市场的潜力,票房收益和经济效益成为引进电影重要的考量。但必须承认的是1978年到2003年间,中国电影市场还处于起步阶段,政治、体制和观念上的束缚制约着电影产业的发展,国产电影票房年均不足10亿,低于进口电影。这种局面在2003年才有所转变,“与狼共舞”的竞争压力,产业化改革的推动,技术的发展,新生代电影从业人员成长,在诸多因素的影响下,中国电影迎来新的生机,这一年,国产电影年产量140部,同比增长40%,票房5.83亿,超过了进口电影票房收益,开始占据市场的主导地位。

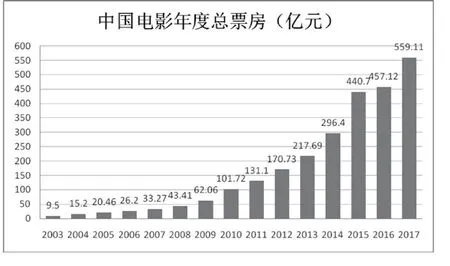

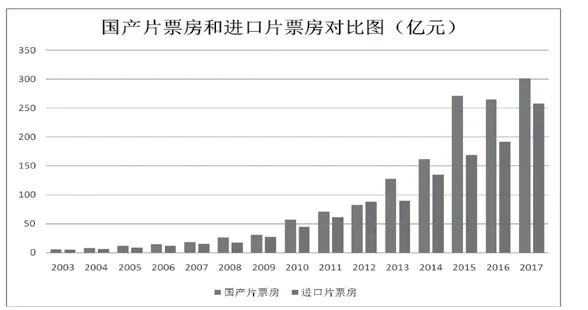

票房是电影市场发展的风向标,国产电影产量和电影票房逐年的增加,表现出中国电影发展的蓬勃态势。从2003年到2017年,电影总票房从9.5亿持续增加到559.11亿元,其中进口片数量从40部到98部翻了两倍,票房收益从4.9亿到258.1亿翻了50倍,国产电影从140部到970部翻了7倍,票房收益也从5.83亿到301亿,增加了51倍。当然,每年平均60部的进口电影为中国电影市场做出了不可忽视的贡献,但国产电影也势如破竹,年产量均达到500部以上,2017年国产电影票房过300亿,单片票房过亿的电影有49部,仅《战狼2》累计票房56.8亿。2018年开门红,春节档7天累计创收63.66亿,影片均为国产电影,其中《红海行动》以36.07亿稳居春节档冠军。从这些数据中我们也可以预测在未来中国电影市场发展过程中国必然还是会保持高态势的发展。但进口电影仍然给中国电影市场带来很多冲击,不足百部的数量却和几百部的国产电影在票房收益上不相上下,因此中国电影仅仅是市场放大了,票房产出能力尚未十分发达,所以我们应该在保持国产电影产量稳定增长的同时加强电影的内容生产,挖掘优秀的IP内容,增强国产电影的软实力,促进电影生产的良性循环;学习吸收进口电影的优势,引进高端人才,形成互补竞争的优化格局,同时也要加强国产电影走出去,树立民族电影品牌和扩展海外市场的长远发展。

2003—2017年中国电影年度总票房趋势图[14]

2003—2017年国产片与进口片票房对比图

电影作为文化商品,除了其经济上的意义,更重要的还有其文化上的价值。电影的引进与出口,也代表了文化的输入与输出,凸显了其跨文化传播和交流的重要特点。改革开放以来,我国引进的电影多为以美国好莱坞为主的西方电影,电影作为传播媒介,展示并描绘了西方国家的社会生态以及电影技术的发展,为我国了解和吸收世界优秀文化提供了必要的艺术渠道,也缩小了文化间的距离和差异,为人类文明的互动提供了审美空间。但不可否认的是,电影文化具有鲜明的中介性和建构性,影片中传达的西方文化给中国观众的消费观念和审美理念带来很多潜移默化的影响。

所以,尽管进口电影给中国电影的发展注入了活力,推动了国产电影的成长和发展,但电影作为特殊的文化商品,对消费者起到更为深远的影响,因此,对于文化进出口应该加以正确的引导和规约,即树立正确的电影引进政策方向,建立健全的电影法制体系,合理规范电影进出口的渠道,致力于电影市场繁荣的同时,起到保证文化健康和文化安全的目的。此外,还要坚持文化自觉,树立文化自信,创作出更多更好的国产电影,塑造自身的国家形象和电影品牌,将优秀的中国文化传播发扬出去。用艺术、文化、信息的创造力转换权力和资本的操纵,与外国电影形成经济共荣和文化互动的双赢局面。

注释:

[1]李静. 新时期体制演变中的电影进口研究[D].济南:山东大学,2010:40.

[2][4][5][13]杨永安、邢建毅、韩晓宁.变革与发展——中国电影产业新世纪10年[M].北京:中国电影出版社,2013:174,174,75,76.

[3]数据来源:http://mini.eastday.com/mobile/170927011908128.html.

[6]中国报告网:http://baogao.chinabaogao.com/yingshidongman/318469318469.html.

[7]李继东.中国影视政策创新研究[M].北京:中国传媒大学出版社,2013:128.

[8][14]数据来源:综合《中国电影年鉴》《中国电影艺术报告》中国电影产业网、中国报告网等相关资料整理汇编,数据属于整理汇编,因来源不同,会适当存在误差,仅供参考。

[9]国家广播电影电视总局电影局编.电影政策法规汇编[M].2014:178.

[10]参见何春耕.中国电影产业与政策发展研究[M].北京:新华出版社,2012:216.

[11]央广网:http://www.cnr.cn/news/200405/t20040525_227957.shtml.

[12]数据来源:http://mini.eastday.com/mobile/170927011908128.html.