基于回归模型的金融稳定性对房地产周期波动影响研究

2018-07-19薛亚楠徐弘杨灿

薛亚楠,徐弘,杨灿

(西安财经学院,陕西西安710100)

1 引言

金融市场和房地产市场作为密切相关的两个市场,金融稳定会对房地产周期产生直接性影响,金融体制稳定政策对于平滑房地产周期波动也有着重要的积极作用,利用金融稳定政策平滑房地产周期波动,不但可以很好的推动房地产业平稳发展,而且也有利于减少金融体系的潜在风险。董晓玉,李星野(2014)在对以往有关房地产周期性波动和金融稳定相关性研究的基础上,再把中国房地产周期波动性和金融稳定的关系进行描述性分析后,通过建立VAR模型对金融稳定和房地产周期波动进行定量的分析,发现两者之前有相关关系[1]。

2 房地产周期波动的理论

在房地产经济运行过程中,把围绕着长期增长趋势线上下起伏波动过程中所呈现的扩张和收缩交替反复运动的过程,称之为房地产周期。主要表现就是在房地产业经济运行过程中所出现的扩张和收缩这两个阶段的一种交替现象。

3 模型的建立

根据金融稳定性对房地产周期波动的影响因素指标,可以建立以下模型:

为了使参数估计量具有良好的统计性质,本文所建立的模型做出几点基本假设。假设1:回归模型是正确设定的;假设2:解释变量X1,X2,...,Xk之间没有完全的线性关系;假设3:各解释变量在所抽取的样本中具有变异性,而且随着样本容量的无限增加,各解释变量的样本方差趋于一个非零的有限常数;假设4:随机误差项具有条件零均值、同方差及不序列相关性;假设5:解释变量与随机项不相关。

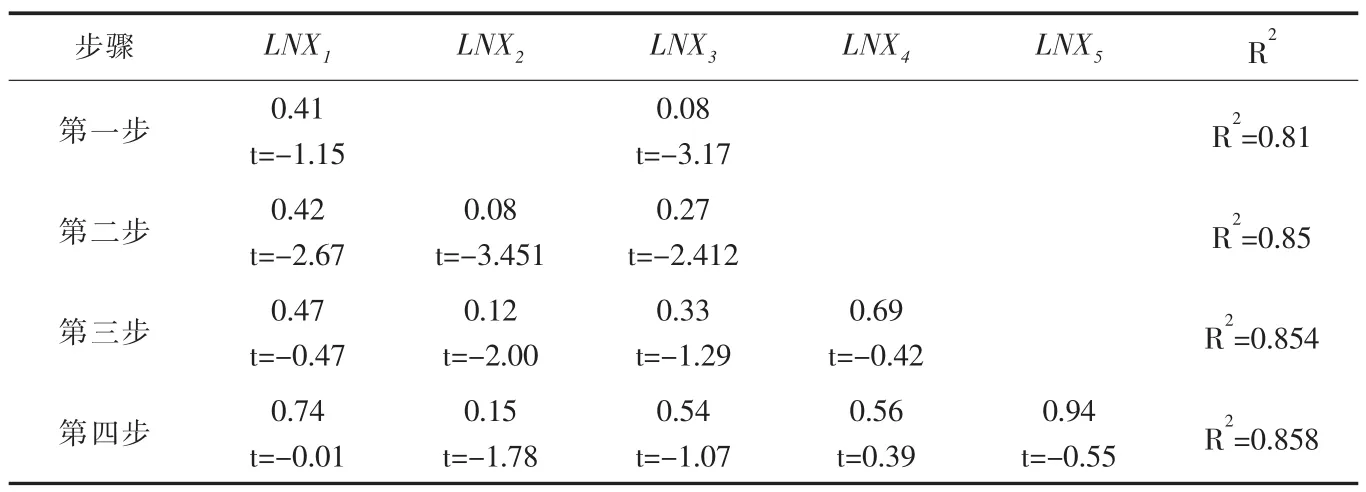

表1 逐步回归

本文选取GDP增长率、M2增长率、不良贷款率、外债负债率、外债偿债率以及商品房平均销售价格作为指标。建立模型并修正,根据R的最大值原理,把X3作为解释变量的回归模型,根据逐步回归,结果如表所示。

经比较发现,当加入X1时,修正的判别系数,从R2=0.78增加到R2=0.81,所以保留X1。然后添加新变量逐步回归,加入X2时,R2=0.85,t检验值显著;加入X4、X5后,其系数的值与期望相反且t检验不显著,这说明因为X3和X4、X5引起了多重共线性,所以应该剔除解释变量X4和X5,即去掉国家外债负债率、国家外债偿债率这两个指标。

因此,模型的最佳拟合方程是:

然后,在对回归模型进行异方差性检验。

在给定显著性水平0.05,Obs*R-squared对应的p=0.5267>0.05,故原模型不存在异方差。通过对回归模型的多重共线性检验、异方差检验,说明Y与解释变量X1,X2,X3构建的回归方程是最优的回归模型,故而本文最终确定金融稳定影响房地产周期波动的回归模型为:

4 结论

通过多元回归模型的实证分析,结果表明:当X2,X3一定时,X1每当增加1%,Y就会增加0.45%;当X1,X3一定时,X2每当增加1%,Y就会增加0.32%;当X1,X1一定时,X3每当增加1%,Y就会增加0.33%。由上述金融稳定性对房地产周期波动的影响研究来看,在所选金融稳定的三个指标中,GDP增长率、M2增长率、不良贷款率对商品房平均销售价格的影响最高。就本文而言,在不考虑其他因素的条件下,说明金融稳定性对房地产周期波动的影响因素主要是GDP增长率、不良贷款率和M2增长率,说明这三个指标对房地产周期波动有较高程度地影响。