2017年黑龙江大豆市场分析报告

2018-07-10黑龙江省粮油批发交易信息中心伞学龙

黑龙江省粮油批发交易信息中心 伞学龙

2016年国家取消玉米临储制度,玉米价格大幅下行,2017年我国大豆生产呈现出“面积扩、单产升、总产增”的局面。尤其是黑龙江地区受玉米面积调减和轮作补贴等大豆种植支持政策影响,大豆种植意愿增强,其中东北部尤其是农垦地区调增大豆、水稻种植面积,减少玉米种植面积,效果比较明显。

一、大豆生产情况

2017年6月上旬我省大部分地区已经基本完成了大豆的播种,但由于5月份以来东北大部分地区温度持续走低,各地农民反映今年出苗较慢,苗的长势较矮,但随着后期天气温度慢慢回升,生长速度有所加快。黑龙江西北部略有干旱,黑龙江东部整体土壤墒情较好。据国家粮油信息中心预估,2017年黑龙江省大豆种植面积预计为4950万亩左右,较去年同期增加675.4万亩,占全国的41.77%。大豆产量预计在590万吨以上,较去年同期增加85万吨左右,占全国的41%。

表1:2013~2017年黑龙江省大豆生产情况统计表单位:万亩、万吨、斤/亩

二、大豆价格走势分析

2017年国产大豆价格整体呈现下行走势。到2017年下半年,国产大豆的价格明显出现下降,一方面是因为今年的供应量增加,另一方面,因为国家临储的销售导致市场的供应量进一步的增多,供应宽松,但需求有限,所以价格出现下滑。据农业部调查显示,国产大豆恢复性增产是农业供给侧结构性改革的重要成果,有利缓解我国大豆产不足需的局面。但产量的增加,也不可避免地带来市场价格的下行压力。通过2017年我省大豆市场价格走势情况,大致分为以下几个阶段:

第一阶段(1月~5月)农户惜售,外运受阻成本增加,价格上涨。

1~2月份由于春节影响,我省农户售粮并不积极,市场有效货源供应较少,加上我国新的运输交规出台,货车限载严格,运价成本大幅上涨,导致大豆市场价格较上年底有所上调。尽管3月初至4月中上旬我省大豆市场受中储粮陆续出售2011年大豆及进口价格下跌等利空因素影响,市场价格略有回落,但从4月中下旬至5月中旬,由于我省大部分地区春播工作陆续展开,农户无暇售粮,导致市场上量持续减少,加上基层余粮所剩无几,阶段性供应缺口突显;另外,2011年大豆实际出库价高于市场预期价,并在贸易商持续收购、农户惜售共同作用下,我省大豆市场价格出现大幅反弹,幅度在100元/吨左右。

第二阶段(6月~7月)新季大豆种植面积及产量提升,增添黑龙江大豆利空气氛。

由于5月中旬我省正式公布了把大豆补贴由目标价格补贴政策调整为生产者补贴,并且高于玉米生产者补贴政策的有利支撑,农户种植大豆积极性增强,新季大豆产量也将明显上升,随之大豆市场供应量也必将增加。而6月初开始部分中储粮陈豆持续流入市场,令市场货源紧缺的现象得到缓解,企业及贸易商采购谨慎,加上7月底湖北早熟豆零星上市,市场购销冷清格局进一步加剧,从而给我省大豆市场带来利空压力,市场价格开始偏弱运行,截至7月末,我省大豆市场平均价在3869元/吨左右,较5月份下跌30元/吨左右。

第三阶段(8月~12月)东北新豆大量上市,价格呈现“断崖”下跌。

图1:2016、2017年黑龙江大豆月度市场平均价格对比单位:元/吨

随着市场不断消耗,企业库存有所下降,进入8月份后我省大豆余粮早已见底,市场供应主要以陈粮出库为主,贸易商及企业采购较谨慎,优质大豆供应趋紧,省内部分地区企业采取提价收购政策,但持续时间并不长。由于历年我省新季大豆最早将于9月15日前后上市及9月底临储大豆拍卖启动影响,市场价格开始承压走低。虽然10月黑龙江新季大豆上市,价格从开秤3400~3500元/吨涨到3600元/吨,但新豆上量持续增加,市场供应相对宽松,成交不振。11月份我省大豆市场购销持续低迷,价格呈现“断崖”式下跌。一方面是关内及南方国产新大豆上市量扩大,与进口大豆冲击,销区市场需求缓慢,经销商产生观望、谨慎心理加重,收购热情明显下降,并不断下调收购价格,还有油厂经营持续亏损,产品销售缓慢,所导致收购积极性不高,收购价格偏低,无力支撑大豆市场向好,同时,大豆价格持续走低,对农户预期价格差距不断拉大,惜售等价心态较强。

三、大豆市场供需情况分析

1.收购情况

2017年我省大豆市场购销低迷格局依旧没有改变,收购主体收购积极性不高,农户惜售心理较浓,据黑龙江省粮食局数据显示,截至12月底,我省大豆累计收购量211.55万吨,较上年同期增加116.35万吨;另据了解,至2018年3月31日大豆旺季收购结束,我省入统企业大豆累计收购量315.5万吨,其中轮换收购76.7万吨。

2.拍卖情况

2017年我省为完成去库存任务,4月28日黑龙江省级储备2014年产大豆正式开拍,截至5月5日我省大豆成交1.98万吨,成效不显著。直至下半年,国家才于9月29日开始进行临储大豆竞价销售,但10月中下旬东北主产区大豆开始陆续上市,为避免对国产新豆销售产生负面影响,拍卖匆匆结束。截至10月13日我省大豆成交8.16万吨,较上年减少282.64万吨,其中2010年产大豆成交1.71万吨,较上年减少1.68万吨;2012年产大豆成交6.45万吨,较上年减少201.36万吨,由于临储销售期较短,大豆去库存效果并不明显,后需关注2018年临储大豆拍卖情况。

3.加工利润

2017年我省大豆市场购销始终低迷,大豆加工企业收购意愿较低,压榨利润整体呈下行趋势,据统计,截至12月末,我省大豆理论压榨利润约为103元/吨,较年初下跌153元/吨,较上年同期下跌321元/吨;北方大连港进口大豆理论压榨利润约为-36元/吨,较年初下跌190元/吨,较上年同期下跌233元/吨;南方广东港进口大豆理论压榨利润约为-199元/吨,较年初下跌149元/吨,较上年同期下跌296元/吨。

图2:2016/2017年大豆压榨利润对比表单位:元/吨

4.铁路外运情况

由于连续两年种植结构调整,我省大豆种植面积得到恢复,产量连续增加。我省大豆加工产能主要集中在大豆压榨,食品加工及转化产能数量少,新增大豆产量仍需依靠外销消化。而我省对玉米外运的重点支持,率先实行收费公路玉米运输通行费减免政策,一定程度上挤占了大豆的外运。但在新豆上市期间,华北地区降雨天气较多,大豆上量缓慢且质量偏差,部分贸易商转向我省优质大豆,外运量明显增加,据黑龙江省粮食局统计,10月份我省大豆外运量达16.9万吨最高点,与上年同期基本持平。

图3:2016、2017黑龙江省大豆铁路外运情况单位:万吨

四、黑龙江大豆市场分析

2017年我省大豆的市场竞争力仍比较偏弱,与进口大豆的倒挂等因素严重影响了省内大豆市场的销售价格。一是2017年国家将大豆目标价格补贴政策改为市场化收购加生产者补贴,大豆不再出台目标价格,大豆购销市场化,价格完全由市场决定。由于大豆生产者补贴与玉米生产者补贴统筹衔接,便于国家通过生产者补贴来调整品种间的收益。2017年黑龙江省公布的大豆生产者补贴为每亩173.46元,与上年的目标价格补贴相比,增幅达46%,而2017年玉米生产者补贴降至133.46元/亩,2016年为153.92元/亩,降幅达15.3%。大豆补贴增加而玉米补贴减少,体现出政府调增大豆种植面积、调减玉米种植面积的意图;二是9~10月临储大豆拍卖连续举行,由于拍卖次数及成交量较上年明显减少,临储大豆拍卖对市场价格影响较小;三是我国对美国DDGS实施反倾销调查,导致DDGS进口量同比大幅下降,大豆进口猛增,据中国海关数据显示2017年DDGS进口量39.08万吨,较上年减少266.9万吨;四是我省非转基因大豆与进口转基因大豆价差加大,其中,进口转基因大豆价格在3340~3360元/吨,较我省地产非转基因油豆价格相差200元/吨左右,非转基因豆价并未得到市场消费主体的认可。五是国家对港口进口大豆的流向调查较严格,使得进口大豆分销受阻,流入国内市场货源减少,支撑国产大豆市场价格。

五、国际期货行情分析

2017年美豆期价经历了上一年度的反弹结束后的颓势期,在美豆丰产和全球经济走势前景不乐观的压力下,价格一度下行至900.2美分/蒲式耳,较1月中旬年末高点1080美分/蒲式耳下跌179.8美分/蒲式耳,单边下跌时间持续5个月之久,同时期南美大豆主产区出现历史上难得的好环境,令巴西大豆产量达创历史记录的1.01亿吨,进一步拖累美豆下行。之后在6月底由于美国大豆主产区的天气持续干旱的条件下,为市场提供了难得强劲的炒作题材,美豆期价在短短不足两个月出现了一波过山车似行情,美豆期价从900.2美分/蒲式耳一举冲到年内高点1047美分/蒲式耳,涨幅高达16.3%。由于基本面没有得到彻底改变,在美国天气状况逐步改善后,期价见顶后迅速回落,在8月中旬后震荡盘整稳住,而后以震荡为主基调。

图4:CBOT大豆:收盘价(日)

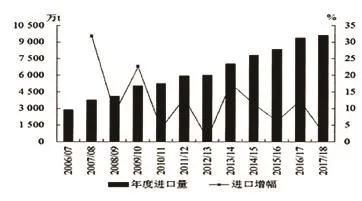

六、大豆进口情况分析

1996年中国由大豆净出口国转变为净进口国,之后国内饲料蛋白需求持续增加,而国内土地、水资源有限无法满足生产需求,大豆进口量飞速增长,连创历史新高,2002/03年度超过欧盟,成为世界上最大的大豆进口国。2017年度中国的大豆进口量较1996年度增长115.80倍,依然是全球最大的大豆进口国,20多年来全球大豆贸易增幅几乎全部来自中国。据中国海关数据,2017年度创纪录的9349万吨,较上年度增加12.3%。

图5:大豆进口量

七、2018年大豆市场展望

自2016年农业供给侧结构性改革以来,中国政府终止玉米临储收购,我国玉米播种面积连续两年大幅减少,加上2017年国家对东北地区大豆种植补贴增加,种植业政策和收益的变化导致国产大豆种植面积连续两年回升。2017年秋粮已经陆续上市,玉米在连年减产后,各类收购主体入市积极,玉米收购价格同比提高,而大豆连年增产后销售压力较大,玉米与大豆的比较收益再次向玉米倾斜,或将导致2018年大豆种植面积再度下滑。但由于3月份东北地区大豆加工补贴政策公布及中美贸易摩擦影响,进口大豆到港成本上涨,并与国产大豆价差缩小,加上华北地区受天气影响大豆质量偏差,东北地区高质量大豆将得到市场主体青睐,给国产大豆带来利好支撑,预计在未来一个月内国产大豆价格将难有大幅下跌可能,基本以窄幅波动为主。进口大豆方面,即使中国将减少对美国大豆进口,但仍将会增加巴西、阿根廷大豆的进口,因此我国进口大豆数量及价格也将以平稳运行为主。