2017年中国钛工业发展报告

2018-07-02逯福生

贾 翃,逯福生,郝 斌

(中国有色金属工业协会钛锆铪分会,北京 100088)

1 2017年世界钛工业概述

2017年世界经济增速明显提升,劳动力市场持续改善,大宗商品价格有所上涨,国际贸易增速提高。同时,国际直接投资增长缓慢,全球债务持续积累,金融市场出现泡沫。受全球经济企稳的影响,航空航天、能源和石化等领域的钛需求逐渐复苏,使得全球2017年海绵钛和钛加工材的产量有所上升。

2017年,美、日、俄三国钛工业受世界经济企稳的影响,钛加工材在航空航天及一般工业领域的需求量有所回升。俄罗斯2017年钛加工材的产量为2.6×104t。

2 2017年中国钛工业运行情况

2.1 产能和产量

2.1.1 产能

2017年中国海绵钛总产能比2016年增长了5.7%,达到9.3×104t,国内7家海绵钛生产企业的产能均与2016年相当,只有洛阳双瑞和朝阳百盛2家海绵钛生产企业的产能有所增加。目前国内前5家全流程海绵钛生产企业的产能利用率达到90%以上,国内海绵钛行业的整体开工率达80%以上。

根据钛锆铪分会对30家钛锭生产企业的统计,2017年中国钛锭产能与2016年相比增长了8.7%,达到14.67×104t,主要是由于近两年国内高端钛材生产企业增加熔炼设备所造成的。

2.1.2 产量

(1)钛精矿

根据攀枝花钒钛产业协会的统计,2017年中国共生产钛精矿约3.80×106t,其中攀西地区的产量为2.60×106t,较2016年增长8.8%,占国内总产量的68.5%;进口钛精矿3.30×106t,较2016年大幅增长了29.5%。

(2)海绵钛

中国9家海绵钛生产企业2017年海绵钛产量统计结果见表1。由表1可知,中国9家企业共生产了72 922 t海绵钛,较2016年(67 077 t)增长了8.7%,连续3年增长。

表1 2017年中国海绵钛主要生产企业的产量及占比

Table 1 Output and ratio of China titanium sponge in 2017

生产企业产量/t占比/%攀钢钛业15 93021.8朝阳百盛12 00016.5双瑞万基12 01616.5贵州遵钛9 00012.3朝阳金达8 77812.1生产企业产量/t占比/%宝钛华神7 2429.9鞍山海量4 0005.5云南新立3 2004.4锦州铁合金7561.0 合 计72 922100

(3)钛锭

中国30家钛锭生产企业2017年钛锭产量见表2。

表2 2017年中国钛锭主要生产企业的产量

由表2可知,这30家企业2017年钛锭的总产量为71 022 t,较2016年增长了6.80%。除去新增的3家钛熔炼企业的产量,实际较2016年增长了4.28%。

(4)钛加工材

钛锆铪分会统计的我国30家生产企业2017年钛加工材的产量见表3。

表3 2017年中国钛加工材生产企业产量统计(t)

Table 3 Output of China titanium mill products in 2017

厂家板材棒材管材锻件丝材铸件其他合计16 3672 5847492785113313910 30123 1616701 280————5 11134 51117—51—724 58842 8251865831391——3 73452 6463312169663—2663 6186—1 500—1 200——5003 20072 4443—33750—1843 01882 500——————2 50092 227—205——52—2 48410—1 925—37510——2 310113806001 100220———2 3001295032011085015—352 280131 200———100——1 30014——1 000————1 00015——1 000————1 00016—650—260——3594517——750————75018600——————60019——596————59620——420100———52021——500————50022—400——100——500232254595452015545024450——————45025—247—132———3792645260——45——35027————265—4531028—————150—15029—100—————10030—————60—60合 计30 5319 8388 6044 0837204171 21155 404

从统计结果来看,中国30家生产企业2017年共生产钛加工材55 404 t,相比2016年(49 483 t)增长了12.0%。

2.2 产业结构及产业分布

钛锆铪分会统计的2015—2017年中国各类钛加工材的产量以及占钛加工材总产量的比例如表4所示。

表4 2015—2017年中国各类钛加工材产量及占钛加工材总产量的比例

在钛产品结构方面,2017年钛及钛合金板材的产量较2016年增加了13.4%,占到当年钛材总产量的55.1%,其中钛带卷的产量占钛板材的一半以上;棒材的产量较2016年下降了11.6%,约占全年钛材产量的17.8%;管材的产量较2016年增长了25.5%,占到全年钛材产量的15.5%;除铸件和棒材外,其余的锻件、丝材和其它产品的产量均较2016年大幅增长。

在产业分布方面,海绵钛生产主要分布在辽宁地区,5家企业的产量占到全国总产量的将近一半(44.9%);钛及钛合金棒材生产主要集中在陕西,3家主要生产企业的产量占全国总产量的61.0%;钛及钛合金锭生产也主要集中在陕西,11家主要生产企业的产量占全国总产量的40%左右;陕西3家主要钛板材生产企业的产量也占到全国总产量的34.6%;钛管生产企业主要集中在长三角地区,5家主要生产企业的产量占全国总产量的34.2%。综上所述,除钛棒材以外,主要钛产品钛锭、钛管和钛板的产量分布均有逐步分散的迹象。

2.3 市场与价格

2.3.1 价格

根据钛锆铪分会的统计,2017年中国一级海绵钛及3.0 mm厚TA2纯钛板的价格走势见图1。从图中可以看出,2017年一级海绵钛及3.0 mm厚TA2纯钛板的价格均出现上涨,并在2017年7月分别达到最高点6.8 万元/t和9.5 万元/t。

2.3.2 销售量

2017年中国海绵钛总销量为72 922 t,净出口量为-1 944 t,国内销量为74 866 t,较2016年增长了9.3%。

图1 2017年一级海绵钛及3.0 mm厚TA2纯钛板价格走势Fig.1 Price trend of Gr.1 titanium sponge and TA2 titanium plate (3.0 mm) in 2017

2017年中国钛加工材的总销量为55 130 t,净出口量为8 385 t,国内销售量为46 745 t,较2016年大幅增长了28.4%。

2.3.3 各领域的需求

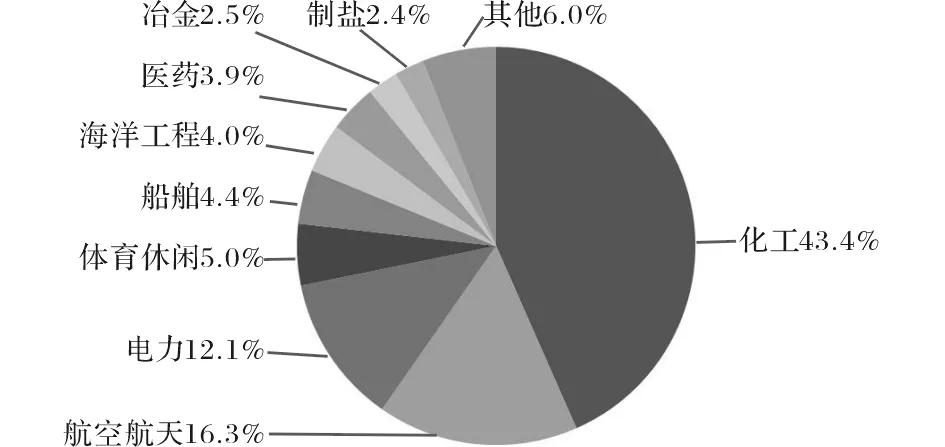

图2为2017年中国各个领域钛加工材使用量所占比例。

图2 2017年中国各应用领域钛加工材使用量所占比例Fig.2 Ratio of China titanium mill products in different application fields in 2017

从图2可以看出,钛加工材在化工领域的用量依旧最大,占到了43.4%,其次为航空航天、电力、体育休闲等。

表5为2017年中国30家钛加工材生产企业在不同领域的钛加工材销售量。

表5 2017年中国30家钛加工材生产企业在不同领域的钛加工材销售量(t)

2.4 进出口贸易

2017年中国钛矿、海绵钛、未锻轧钛、钛粉末、钛废料以及钛加工材进出口数据见表6。2017年我国海绵钛进口量为3 844 t,与2016年相比增长了20.8%;海绵钛出口量为1 900 t,较2016年增加8.0%;钛加工材进口量为7 225 t,较2016年增长21.6%;钛加工材出口量为15 610 t,较2016年增长13.9%。

3 2017年中国钛工业运行情况分析

2017年,我国经济供给侧结构性改革进一步深化,中国钛行业经受住了市场的大幅震荡波动以及国家及省市的环保压力,在国家军民融合、工业4.0和“一带一路”等相关政策指导下,在各部委提质增效、创新驱动、转型发展等一系列政策措施的推动下,我国钛工业开始逐渐盘出低谷,进入新一轮上升通道,呈现出一些与以往不同的发展特点,整个产业正向着诸多利好的方面发展。

表6 2017年中国钛矿、钛白粉、海绵钛及钛加工材进出口统计

3.1 产业结构调整情况分析

经过前几年的市场消化和吸收,2017年我国钛工业已逐渐摆脱去库存的压力,行业结构性调整初见成效,由过去的中低端需求以及钛产品的结构性过剩,逐步转向中高端需求,产业结构逐步转向航空航天、舰船和高端化工等领域。钛冶炼企业维持现状,钛加工企业间差距逐步拉大。

2017年,随着钛白市场好转,各地钛原料生产的环保压力加大,以及钛精矿资源紧缺,导致国内钛原料价格连续上涨,从而也带动了海绵钛和钛材价格的触底反弹,到2017年6月,一级海绵钛的价格比2016年初上涨了20%左右。在结构性调整过程中,由于2家企业产能增加,2017年中国海绵钛产能比2016年增长了5.7%,但在上半年原料价格上涨和高端需求增长的带动下,海绵钛产量比2016年增长了8.7%,达到72 922 t。随着市场好转和海绵钛价格的上涨,部分停产企业欲恢复生产,新上低成本海绵钛项目以及原有扩产计划的企业也打算扩大产能。

针对航空航天、医疗和海洋工程等高端市场不断扩大的市场需求,多家企业增加熔炼设备,以3 t以上大中型熔炼设备为主,逐渐替代低端的小型熔炼设备,且低端熔炼设备仍可以闲置待用,产能有所扩张,2017年中国钛锭产能比2016年增长了8.7%,在市场需求拉动下,钛锭的产量也较2016年增长了6.8%。

2017年中国钛加工材产量较2016年增长了12.0%,达55 404 t,钛行业逐渐走出低谷。以国内前10家主要钛材生产企业为例,钛材销售量占总销售量的77.1%,产业集中度逐步提高。

另外,2017年,我国钛民用制品市场出现了巨大变化。首先是产业间的合作更加广泛,出现了多家钛加工企业与家电企业之间的战略合作;其次市场出现了钛产品品种多样化、质量高端化、价格亲民化等迹象,钛产品向市场化、多元化方向发展,同时在广东、浙江、西部等多地涌现出了一批钛制品制造企业,从而带动了民品钛材需求量的快速增长。

3.2 经营形势分析

2017年,随着国家实施“一带一路”、军民融合国家战略,以及“中国制造2025”规划纲要的进一步实施,国家将促进工业化与信息化深度融合,推进产业结构迈向中高端市场,加快从制造大国转向制造强国。其中,航空航天装备、海洋工程装备及高技术船舶、先进轨道交通设备、节能与新能源汽车、电力装备、新材料、生物医药及高性能医疗器械等几大重点领域,均与钛行业密切相关,这必将连续拉动国内钛消费平稳增长,中国钛行业在面临挑战的同时也迎来了发展机遇。

2017年,中国钛行业在高端化工、航空航天、船舶和电力等行业需求带动下,钛市场量价齐升,走出了近几年少见的市场行情,尤其是钛原料的价格比2016年增长了30%以上。

在进出口贸易方面,2017年中国海绵钛进口量比2016年增长了20.8%(662 t),出口量也增长了8%,这也反映出国内因高端需求增长,对国外高端海绵钛的需求出现爆发式增长。2017年中国钛加工材进出口量均比2016年有一定的增长,在进口方面,主要是核电等领域用钛带和航空用钛板的进口量大幅增长(约80%),这也反映出国产钛材的质量在上述高端领域还难以满足需求,而钛焊管的进口量则由于近两年我国钛加工企业的产品质量提升,部分替代了电站用进口焊管,进口量减少了20.3%;在出口方面,除钛管的出口量减少了376 t(16.1%)外,其它品种如钛丝、钛带、钛板和钛制品的出口量均比2016年有一定的增长,这也反映出上述钛产品已具有一定的性价比优势,正不断走进国际市场。

目前国内高端需求用海绵钛、钛带的品质与国外相比还有一定的差距,尚无法满足国内需求,仍需进口,而国内钛焊管、钛丝和钛制品的生产企业经过近年来不懈的努力与实践,已取得了长足进步,并在国际市场上崭露头角。

2017年,是中国钛企业砥砺奋进的一年。宝钛集团以追赶超越为主线,以提高发展质量和效益为中心,全面完成年度经营业绩指标,主导产品钛材产量比2016年增加了5.8%;宝钛股份先后被黎阳航发公司、航天三院、成都航发公司和航天科技集团评为优秀、最佳及唯一合格供应商,先后直接或间接为C919客机研制生产多种规格钛合金材料21项,供应钛合金板材、棒材、管材、锻件等约130 t;国内客户以船舶总装厂及设计所为突破重点,实现订货量比2016年增加47.4%;外贸市场呈现量增、价涨的良好发展态势,实现波音公司订货193 t,航空用材订货量达到全年出口订货的41%;瞄准国际石化项目需求,国际化工用钛材订货占全年出口量的47%。

青海聚能钛业股份有限公司拥有2台从美国和乌克兰引进的电子束冷床熔炼炉,设备技术水平居国际先进水平,其EB炉设备总装功率为7 950 kW,设计最大产能12 100 t/a,单锭最大质量20 t。此3项指标位居全国EB炉熔铸行业之首。2017年获得了省级技术成果3项,其中《EB炉中锆金属的熔铸》为国内领先水平,《TC4钛合金的关键技术及产业化》和《电子束冷床熔炼炉的研发及产业化项目》为国内先进水平。

攀钢钛业已成为国内产量第一、质量优良、低制造成本的海绵钛生产企业。其引进适用技术,解决了我国攀西地区钛资源丰富但不可利用的难题;攻克了熔盐氯化工艺技术、铝粉除钒技术及200 kA流水线镁电解槽工艺等技术难题,实现了安全环保、高效节能、低成本、高质量的液体镁生产,为我国开拓出了适用的镁电解新技术;攻克了7.5 t下排氯化镁式I型还蒸炉工艺技术难题,批量生产出氮、氧含量及布氏硬度低的高品质海绵钛。

2017年湖南湘投金天科技集团实现了营销和科研的双丰收,全年营业收入比2016年增长37%,钛材销售量增长55.2%。在科研方面,航发、燃机用多个牌号产品通过了多个军航型号的材料评审,部分实现了批量稳定交付,并独家承担某水陆两用机起落架用关键钛合金供应;完成了国家海装重要型号项目XX钛合金部件、XXX钛合金体等多产品的试制交付;参与国家“1 350 MPa级超高强韧钛合金”的研制项目,取得阶段性成果;实现国家核电“山东石岛湾核电站CAP1400项目”凝汽器钛焊管国产化,并已批量交付。

百盛集团对影响海绵钛产品质量的主要元素进行了大量的技术试验,通过设备创新及改造,攻克了许多困扰海绵钛生产企业的技术难题。客户包括瑞典山特维克、日本住友、德国克虏伯等国际知名企业,其高品质海绵钛产品为长期合作奠定了基础。

2017年,鑫鹏源智能装备集团有限公司完成了《海水管路系统用大尺寸钛合金管材制造技术集成》项目,经专家组评议,一致认为该项目成果达到国际领先水平。该成果突破了大尺寸钛及钛合金管材制造的关键技术,实现了大尺寸钛及钛合金管材高效短流程、低成本制造。

朝阳金达钛业股份公司生产的金达牌小粒度海绵钛已经成为国内多家军方钛材生产企业海绵钛指定供应商,也成为中科院沈阳金属研究所与英国罗罗公司合作研发《航空发动机涡轮叶片》项目高品质海绵钛原料的指定供应商。

2017年,宝鸡鑫诺新金属材料有限公司通过特殊工艺,制备的TC4钛合金棒材抗拉强度达到1 250 MPa,其它各项指标均达到国内领先水平,并已成为航天领域供货商。

西部超导公司在2017年的“航空用钛合金棒材”项目获得国家制造业单项冠军培育企业;同时,XX用Ti55531合金饼坯研制、商飞用XXX合金锻坯制备技术、战斗部用高性能钛合金材料研制技术和紧固件用XX超高强合金小棒材研制等技术方面均取得重要技术突破。

2017年,云南钛业股份有限公司结合所承担的科研项目,成功实现了TC4钛合金铸锭VAR+EB双联法熔炼,TA10钛合金铸锭EB炉批量化生产,镍、锆等稀有金属EB炉稳定生产,管材、棒材、线材、丝材生产技术得到突破。

2017年,南京宝色股份以大项目、单体产品价值高的项目为主,高端领域的市场份额及知名度显著提高;承担第四代核反应堆钍基熔盐堆装置主容器及其附属结构产品,在核电领域应用迈出实质性步伐;制造的世界上最大的MMA和PTA氧化反应器产生巨大影响,为公司后续带来4亿多元的合同。

中国钛工业已步入发展的新常态,在目前国家大力倡导军民融合的大好形势下,钛行业企业应抓住千载难逢的机遇,积极参与军民对口配套产品的研制和生产,提高企业核心竞争力,通过资本市场,在市场竞争中谋求更大的发展机遇。

3.3 市场供需及消费情况分析

在钛材消费领域,2017年国内销售量比2016年增长了28.4%。除冶金行业外,2017年中国钛加工材在主要消费领域的用钛量均呈现出不同程度的增加。从总量上来看,舰船领域的增长幅度最大,增加了1 156 t,其次是电力(1 102 t)、体育休闲(682 t)和航空航天(467 t),这也反映出国家的产业发展方向以及我国钛加工材向高端领域发展的趋势。而船舶领域的异军突起,说明我国钛加工材在该领域的需求开始爆发,但在标准制定和材料体系建立等方面还有待进一步完善。

2017年,我国在航空航天、医药、船舶和海洋工程高端领域的钛加工材需求比例虽与2016年基本相当,但总量较2016年(2 547 t)均有一定的增长。预计未来3~5年内,上述高端领域的需求量将呈现出加速增长的态势。

4 中国钛工业存在的问题及对策

2017年,中国钛行业除了仍存在同质化、中低端钛产品产能过剩,行业推广应用和企业市场开发不足,钛及合金产品的稳定性与国外还有很大的差距等问题,在航空航天、舰船、核电等重要应用领域,还存在一定的问题和瓶颈需要突破。

近几年来,我国在“大飞机计划”、“空间站计划”、“嫦娥计划”、“舰船建造计划”和“核电规划”等计划牵引下,对高端钛材的需求呈逐年快速增长的趋势。在国家大力发展军工装备的关键期,如何充分发挥社会主义集中力量办大事的制度优势,在体制创新、产业布局、原料的稳定性、生产制造工艺、装备及产品加工等方面,以军民融合为契机,以联合攻坚为抓手,自上而下,全面统筹,系统布局,形成新能力、新体系、新示范。具体建议如下。

4.1 设立协同攻坚的工作组织关系

把握创新驱动发展、军民融合发展和科技兴军战略的交汇点,设立“军民融合装备用钛攻坚课题组”。军方作为需方的牵头方,发挥行业信息资源优势、组织优势,汇集优质力量参与课题研究和技术攻坚。按照装备规划计划指导下的市场化运作模式,由课题组以课题任务形式组织“联合攻坚、大协作”,厘清问题,分工协作创新,力争有节点、有目标、有任务、有组织的逐个突破瓶颈问题。过程中积极争取国家部委、各级政府支持,固化相应的组织关系。

4.2 构筑钛行业协同创新共同体

(1)对标美国制造业创新模式,尽早构建我国钛行业互联互通、共享共赢的基础数据网络平台。在平台上建立钛及钛合金材料表征及评价参数以及加工工艺和应用技术参数、检验检测标准等基础数据数据库,以此推动钛及钛合金材料在各高端领域的应用。

(2)根据与钛相关行业成员单体要素情况,以契约的方式组建跨行业横向联合创新攻坚共同体。以股权的方式组建具有先进装备技术保障和经济实力的、全产业链、全生命周期的纵向产业联合创新共同体,以此稳定钛产品品质和价格。

(3)从国家战略角度出发,积极开展广泛的国际合作,多渠道、多主体地提升我国钛产品从采选、冶炼、加工全套技术水平,以满足我国航空航天等许多高端应用长期稳定增长的需求。