新政府会计准则制度的高校教育成本核算体系构建

2018-06-25吴永立张天义李彦立

吴永立 张天义 李彦立

(1.河北师范大学商学院,河北 石家庄 050024;2.河北师范大学财务处,河北 石家庄 050024)

当前如火如荼的政府会计改革正给我国高校会计核算与管理带来根本性变革,对高校财务工作提出了全新要求、开拓了全新思路。自2015年10月《政府会计准则——基本准则》发布以来、多项《政府会计准则具体准则》以及《政府会计制度——行政事业会计科目与报表》陆续发布,政府会计核算体系稳步推进。高校属于具有公共事务管理职能的事业单位,必须遵循行政府会计准则制度。高校的教育成本管理直接决定其教学质量和财政拨款的有效应用,如何在新政府会计制度下开展高校的教育成本核算,以利于提高高校教育财政落实的有效收益与校内管理水准,成为理论界与实务界重点关注的话题。

1 我国现行高校教育成本核算存在的问题

1.1 统一高校成本核算体系尚未形成

当前,有关高校成本核算的《高等学校财务制度》、《高等学校会计制度》和《高校教育培养成本监审办法》三项制度中,成本核算体系尚未统一:《高等学校会计制度(2013)》中明确表示权责发生制是会计核算中主要实施的基础,但部分经济业务或事项一般采用收付实现制。而《监审办法》则提出应当以权责发生制为主原则。就会计核算基础而言,上述两个制度就存在了明显的差异,造成了高校在会计核算口径上的不一致,缺乏统一、规范的高校会计标准体系等一系列不足。

1.2 收付实现制度下的核算不精准

长久以来,政府会计领域实行以收付实现制为基础的预算会计体系,出现了诸如不利于加强资产负债管理,不能客观反映高校运行成本。从现行制度要求来看,所有实际发生的费用都必须有相应的原始凭证的支持。但现实并非如此,经常出现合同已签款未付,或者是前期已付预付款,但本期资金并未支付,这种由于未考虑支出归属期的时间差异造成的和收付实现制下预算会计不一致的情况,往往会导致会计报表上出现预算结余,投入与产出无法在时间上形成配比,无法准确反映高校经济业务的实际情况,成本信息核算不精准。

1.3 核算方法落后且适用性差

我国高校成本核算起步较晚,核算方法存在诸多弊端,与国外很多国家相比相差甚远。此外,很多高校借鉴核算方法较为先进的高校的经验,但是却并不适合自身的实际情况,严重影响的核算的效率。

1.4 财务信息公开度较低,成本核算监督体系不健全

教育部及各高校官网仅对发布了年度教育经费执行情况,公众仍无法了解到具体每个高校的财务状况。已经公布的部分财务信息,由于其在核算时采用收付实现制,存在支出和实际并不相符等一系列问题导致高校所公开的财务信息不准确。但当前社会各界并未肩负起监督高校会计核算的重任,亟需健全高校成本核算监督机制,实现有效监督。

1.5 财务信息系统落后,不足以支持核算工作

目前高校使用的核算系统只能用于预算会计核算或者财务会计核算,而不能将二者有机融合,无法做到“平行记账”。财务人员工作量较大,尤其对于一些规模较大、业务复杂的高校而言,核算工作更是繁多。同时,很多高校的财务系统各个业务模块相对独立,没有整合到一起,从而无法做到信息共享。

2 新政府会计准则制度下高校教育成本核算体系构建

基于新政府会计准则制度提出的“双功能(双体系)”、“双基础”、“双分录”、“双报告”的管理特点,这为高校教育成本核算奠定了坚实的基础。将基于新政府会计准则制度,对高校教育成本核算体系框架构建如下几点。

2.1 核算基础

应按照权责发生制核算各项要素,以弥补前述漏洞,避免了调节收付实现制与权责发生制之间矛盾这一难题,为进行高校教育成本核算大开方便之门。“权责发生制”优势表现为以下三点:一是收入与成本配比逐渐清晰;二是计提折旧和摊销,提高了核算的精确度;三是在财务报告中加入成本、绩效等项目,能够促进高校绩效考评的开展,合理反映高校运行情况。

2.2 核算原则

保证高效教育成本核算的质量,除符合事业单位会计核算的可靠性、相关性重要性等一般原则外,还应该遵守配比原则、划分收益性支出与资本性支出原则。

2.3 核算对象

高校教育成本核算客体主要是学生,也包括各种科研项目等。对于学生,可按院系、专业、年级、受教育程度等类别进行划分。各类科研项目等可以按照项目名称来区分。

2.4 核算期间

高校教育成本核算期应该与学年安排相一致,即:每年9月1日到下一年的8月31日。与此同时,应严格遵循配比性原则,确保权责发生制得到有效落实。

2.5 核算方法

高校可按部门设置明细账,将各项直接费用计入相应的支出科目中,按各类支出的经济性质计入相应的经济分类科目中,并按照一定比例分配间接费用。

3 落实新政府会计准则制度下高校教育成本核算体系的策略

3.1 完善成本核算及预算管理体系,确保政府成本在高校落地

一方面,财政部应规范政府成本核体系建设。另一方面,教育系统应该建立从上而下的高校教育成本成本核算的实施方法,以确保成本会计在高校落实实施。同时,高校要强化教育成本预算管理,为高校财务工作有效展开做好铺垫,以利于高校做好发展规划和教学任务的安排。

3.2 健全成本核算相关规章制度

一是各高校应根据新政府会计制度建立成本核算工作制度,严格规范核算各环节。其次,消耗的水电等直接分配到各学院、专业。二是全面统计各学院各项资产的占用情况,为成本分类统计与管理分配奠定基础。三是充分利用先进的科技手段,建立信息管理平台,实现数据的统一管理。

3.3 实现成本精细化管理

一是合理分工并明确各个岗位职责,对于人员费、办公费和水电费等业务成本,应根据耗用量分配计入相应业务成本。条件成熟的高校可以开展作业成本的核算与管理。二是为全校学生按照入学信息编号,并按不同专业确定各自费用明细分配系数,对总成本进行计算与分配。三是科学合理的编报管理财务报表。通过成本分配表,将教育成本根据学生的学号在每个月进行科学分配。

3.4 改进教育成本核算方法

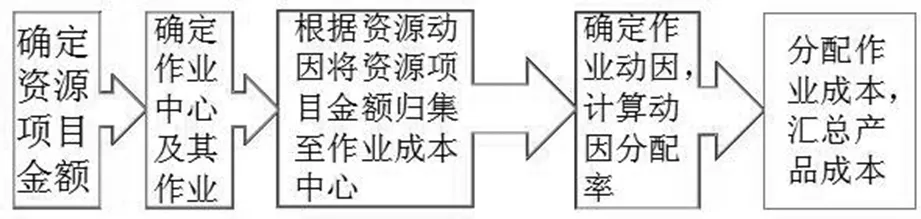

为了达到新政府会计制度所要求的教育成本核算标准,高校应该在实际工作中运用最适合自身情况的方法。根据教育活动批次性特点,可根据分批法核算成本的原理,分批计算培养人才的总成本和生均培养成本。还可将作业成本法运用到高校成本核算工作中(如图1 所示)。

图1 高校成本核算作业成本法流法程图

3.5 强化对成本核算工作的全面监督

高校教育经费是有一定限度的,高校在使用过程中应明晰每一笔款项的用途。针对当前高校教育经费使用与记录不真实、不完善的问题,教育主管部门以及各高校自身必须要加强对教育成本使用过程的监督,并建立相关的奖惩制度。对于违反相关规定的人员,必须进行严厉批评和惩戒。同时高校还应健全教育成本评价体系,以利于学校缩减教育成本和提高学校资金利用效率,提高办学质量等,为高校更好更快发展打下扎实基础。

[1] 钟金萍,陆建英,张星文.权变理论视阈下《高等学校会计制度》实施策略研究——基于《政府会计准则》[J].会计之友,2017,(08):123-126.

[2] 朱家位,李雄平,张天有.高校如何部署、实施《政府会计制度》[J].经济师,2018,(2): 130-131+13.

[3] 李玲.实施政府会计准则对事业单位的影响和应对措施[J].现代经济信息,2017,(6):167-168.

[4] 朱卫卫,刘立,曾琛.高校教育成本核算问题及其对策分析[J].南医学院学报,2017,(5):804-806.