私募股权基金公众化的法律经济分析

2018-06-23黄福相

黄福相

[摘 要] 通过建立私募股权基金价值链的期望效用模型和激励相容模型对私募股权基金公众化的法律问题进行详尽的法律经济分析,使得在投资者人数限制、穿透核查和监管成本方面有了更清晰地法律经济视角。

[关键词] 私募股权基金;公众化;法律经济分析

[中图分类号] F830 [文献标识码] A [文章编号] 1009-6043(2018)05-0133-02

从整体上涉及私募股权基金募集、投资、管理和退出整个链条上的整体利益最大化,是做大整个“蛋糕”的问题;从基金投资人和基金管理人之间的委托代理关系、基金管理人与投资标的之间的委托代理关系,这两重委托代理关系的博弈均衡,是如何切“蛋糕”的问题;在外部性方面,建立私募基金管理人与律师、会计师等外部服务机构的互相增信博弈。通过每个参与者期望效用的分析,来关注每个参与者的权益。最重要的是来分析在目前激励相容的情况下,法律法规的约束是否会影响到各参与者的利益。

一、私募股权基金价值链的期望效用函数

在私募股权基金价值链中,贯穿整个交易过程的就是投资合同(investment contract)了。投资合同在监管部门的解释和司法裁决中体现了下面的原则:资金从一个主体向另一个主体转移,目的在于通过这个链条上各个环节的努力获得增值,从而获得投资回报。机制设计的一个重要方面就是激励相容,设计一个激励制度来协同私募股权基金价值链上各参与者的行为对于私募股权基金的有效流动是很重要的。从协同的角度来看,既包括对促进协同绩效行为的激励功能,也包括对妨碍协同行为的约束功能。有效地协同可以提升基金价值链的竞争优势,增加整体的总收益或减少整体的总成本,建立公平有效地分配机制,实现价值链上各个参与者的目标。

假设私募股权基金价值链上有n参与者(含若干个投资者,若干个基金管理人、若干个投资标的),每位参与者的投入成本包括客观投入成本Fi(如资金、工资)、主观投入成本f(Ci)(主观努力程度)和机会投入成本f(Mi)(违约成本或者称为制度成本)。用Ei表示基金价值链各参与者的努力水平, Ai表示各参与者的贡献系数,Ci表示各参与者的主观成本系数, Mi表示各参与者的机会成本系数。在假设价值链协同的总收入为R,则R=g(E1,A1,…,Ei,Ai)。

在基金参与者的个人净收益大于其机会成本(违约成本)时,实现基金价值链的净收益最大化目标。所以约束条件为

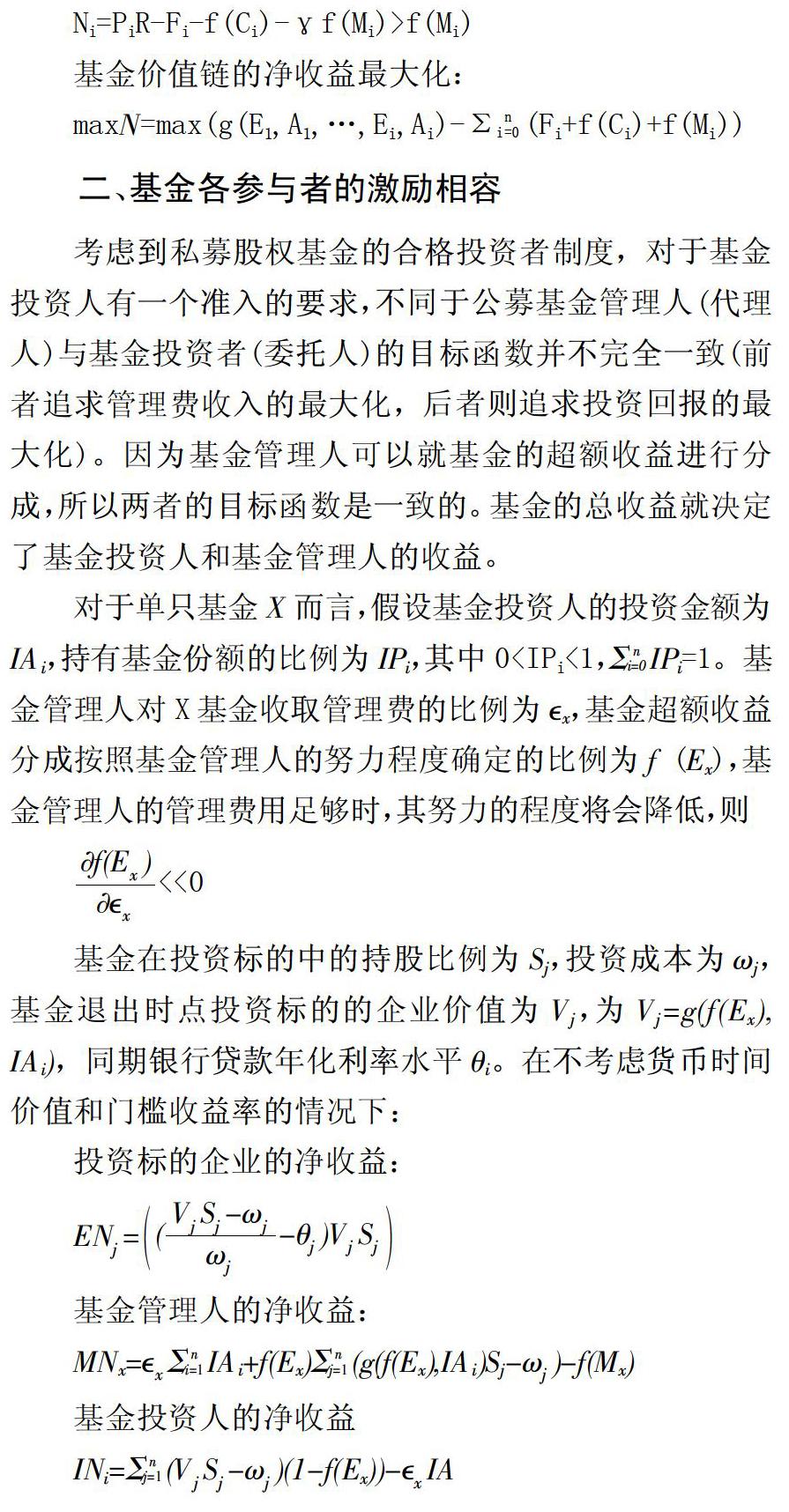

二、基金各参与者的激励相容

考虑到私募股权基金的合格投资者制度,对于基金投资人有一个准入的要求,不同于公募基金管理人(代理人)与基金投资者(委托人)的目标函数并不完全一致(前者追求管理费收入的最大化,后者则追求投资回报的最大化)。因为基金管理人可以就基金的超额收益进行分成,所以两者的目标函数是一致的。基金的总收益就决定了基金投资人和基金管理人的收益。

基金在投资标的中的持股比例为Sj,投资成本为?棕j,基金退出时点投资标的的企业价值为Vj,为Vj=g(f(Ex),IAi),同期银行贷款年化利率水平?兹i。在不考虑货币时间价值和门槛收益率的情况下:

在这个最大化的三个量中,其源头是ENj数值的最大化,这个值最大化了才有整个max(ENj,MNx,INi)的最大化。而ENj最大化的关键是Vj的最大化,如何实现投资标的企业价值的最大化是整个机制设计的核心。影响一个企业价值的因素有很多,但对于私募股权基金来说,其交易价值的最大化才具有真正的意义,所以如何实现企业交易价值最大化,就需要打通企业股权交易的门槛,使得所有的投资人都有机会获取该企业的信息,以认识企业的价值,达到企业股权交易的目的。

三、对框架性法律问题的经济分析

(一)对非公开募集人数的限制

基金规模Σni=1IAi是否设置在一定的数额范围内,因为基金规模越大基金管理人的净收益也就越大,投资人就越分散;从一个角度来看,基金投资人越实现公众化,则基金管理人的净收益就越大。收益分成比例f(Ex)是否应该弹性设置,如果投资标的的公众化程度与基金管理人的努力程度正相关,则基金管理人越努力,投资标的公众化后的市场价值越高,则基金投资者的收益越大,基金管理人应该分得更多的收益才能得到奖励。但是投资标的的市场价值越高,容易引发资产泡沫,而资产泡沫的危险程度不言而喻。也就意味着对基金管理人的激励过多,容易引发其冒险的行为(洪正等,2012)。最优的私募股权基金管理规模和投资人与管理人的收益分成比例这两项指标,其实是基金管理人和投资者在非对称信息下博弈的均衡结果。业界流行的私募股权基金协议合同按照“2-20”(即基金管理费2%,超额收益分成20%)结构,是历史经验的结果,是否是基金管理人和投资者之间的最优契约,有待考证。根据统计,在2015年1月到2016年8月这一年半时间,管理50-100亿元基金规模的数量增长167%,管理100亿元以上基金规模的数量增长233%。这种情况下,突破对非公开募集人数的限制,有利于基金整体收益的扩大。

(二)分类监管下的穿透核查

根据私募股权基金持股比例(Sj)的大小,可以分为参股型的投资和控股型的投资,前者可以定义为创业投资(VC)或者私募股权投资(PE),后者可以定义为兼并收购(Mergers and Acquisition)或者杠杆收购(LBO,Leverage Buyout)。是否应该根据其持股比例的大小而分类监管。中国证券投资基金业协会并没有对以上两种类型的管理实行差别化监管,而是在第一种类型中进行了更为细分的管理,例如将创业投资的统计作为一个单项进行统计,同时在中国证券投资基金业协会中成立了专门的创业投资委员会。虽然在中国证券投资基金业协会内部没有出台差异化的政策,但是政府其他部门已经就创业投资(或称风险投资)出台了税收优惠或者落地奖励的政策。为什么要对私募股权基金进行分类监管或者引导?主要是为了引导私募股权基金向更为早期的项目投资。更为早期项目的投资,对投资标的的持股比例(Sj)更大,但是P(VjSj-)≥0的概率也就越低,风险也就越大。

(三)交易成本(特别是监管下的机会成本)的降低问题

交易成本(违约成本或机会成本)f(M(x))如何降低的问题,这是法律经济学最应该关心的问题。这里涉及到两个交易环节的成本,第一个交易环节就是基金投资人与基金管理人之间的交易成本,如果私募股权基金投资者公众化,那么基金管理人将需要协调沟通更多的基金投资人,沟通成本增加,同时还需要对投资者人数和转让行为进行控制,以免超越非公开募集的界限。如果私募股权基金管理人公众化,那么其规范的信息披露要求,使得投资人与管理人之间的沟通成本降低。若投资标的也实现了公众化,那么这一成本将进一步降低。

[参考文献]

[1]范晓娟.合格境外有限合伙人的博弈分析[J].政法论坛,2013(1).

[2]丁利.制度激励、博弈均衡与社会正义[J].中国社会科学,2016(4).

[3]田国强.经济机制理论:信息效率与激励机制设计[J].经济学(季刊),2003(1):272.

[4]朱顺泉.私募股权投资基金协同机制研究[J].人民出版社,2015(4):53.

[5]洪正,郭培俊.努力不足、过度冒险与金融高管薪酬激励[J].经济学(季刊),2012(7):1450.

[6]肖欣榮,田存志.私募基金的管理规模与最优激励契约[J].经济研究,2011(3):128-129.

[7]王青水.私募股权投资的博弈机理和交易结构设计[D].上海:复旦大学硕士学位论文,2012.

[8]钱弘道.法律的经济分析工具[J].法学研究,2004(4).

[责任编辑:高萌]