基于稳定分布的ARCH 模型均值变点Subsampling检验

2018-06-14刘舰东

刘舰东,金 浩

(1.西安交通大学 经济与金融学院,陕西 西安 710061; 2.西安科技大学 理学院,陕西 西安 710054)

一、引 言

通常假定金融数据是正态分布的,但大量的研究表明,金融数据与正态分布相比是呈现尖峰厚尾的。由于证券回报序列的统计分布影响各种金融理论的发展,因此其他的分布如t分布、广义误差分布、双曲线分布、混合正态分布、拉普拉斯分布和稳定分布等被用来处理厚尾现象。稳定分布具有良好的可加性且与市场的观察行为相一致,能很好地描述金融市场的实际行为,因而备受人们青睐。许多国内外学者,如Mittnik、武东、史晓平、刘萍、顾娟以及 Rydberg等分析了稳定分布在金融学和计量经济学中应用[1-6];而Yohai和Maronna及Leipus和Viano则主要研究了在通讯系统中噪声为稳定分布的现象[7-8]。这些数据都不能被正态模型所描述,但却能很好地被非正态的稳定分布所拟合。

现在广泛应用于波动性和相关性建模的ARCH模型被证实既能体现金融数据的聚集性,又能表现数据的尖峰厚尾性,因而立即受到极大的重视,并迅速成为研究实证金融学和金融经济计量学的主要工具之一。ARCH(p)过程定义如下:

因为k不仅出现于正则化收敛速度中,同时也出现在统计量的极限分布中。但特征指数k是未知且难以估计,从而进一步推广和使用稳定分布建模就受到了极大的限制。随着计算机、计算方法和计算速度有了突飞猛进的发展,世界经济的发展也日益繁荣,对稳定分布的研究又引起了人们极大的兴趣。众所周知,当统计的极限分布不是正态的,Subsampling抽样方法能够一致近似统计量的极限分布。因此,Subsampling抽样方法是克服上述问题的一种有效方法。

近30年来,在计量经济学中关于结构变点的理论分析已有大量研究成果。韩四儿、Csorgo以及Andrews等研究了单个变点问题,而Bai和Andreou考虑了对多个结构变点的检验和估计[9-13]。但检测基于稳定分布的ARCH模型均值变点开始引起人们的注意。本文利用残量平方累积和统计量检验,研究基于稳定分布的ARCH模型均值变点,并采用Subsampling抽样方法一致近似统计量的极限分布,以避免估计特征指数k。

二、模型和假设

本文构建模型如下:

(1)

H0:参数μt保持不变;

这里τ∈[0,1]在给出本文主要结论前,我们需要以下假设条件,以便得到检验统计量的极限分布。

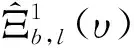

假设1:独立同分布的随机变量序列εt是特征指数k满足1 假设3:存在一个正整数序列qT=q,满足当T→时,q→,T-1aT·q2→0以及其中aT=inf{x:P(|εt|>x)≤T-1}。 在假设3中,通常假定q=[logT]ζ,ζ>1,而aT也可以表述成aT=T1/kL(T),L是一个慢变函数。 (2) 下面将阐述Subsampling 抽样的具体步骤。 (3) 对于任意的x>0,令 (4) 并记 (5) 设置变点时刻为τ=0.3,0.7,且μ1=0,μ2=(0,0.5,1.0,1.5)。独立同分布的零均值的随机变量序列εt是特征指数k的稳定分布,其中k=1.17,1.43,1.95,2。样本容量分别依次取为T=200,500,800,检验的显著性水平为0.05,并用5 000次试验中拒绝原假设的百分数作为经验势函数值。b的选择将影响检验的结果。在本文中,令b的取值为总样本容量的15%~20%。 从表1~4中可以看出,当原假设成立时,模拟结果表明拒绝率没有出现扭曲的现象且都接近显著水平5%,没有过分地拒绝原假设,这样统计量犯第一类概率错误较低。当备择假设成立,统计量的拒绝率有以下几个特征。1.随着样本容量T增大,经验势函数值都有明显的增大。当k=1.43,μ2=0.5,τ=0.3样本容量T从200变化到800,经验势函数值能够从0.731变化到0.929。2.更大的跳跃幅度导致更大的经验势函数值。当k=1.17,T=500,τ=0.3,跳跃幅度μ2从0.5变化到1.5,经验势函数值能够从0.706变化到0.859。3.由变点时刻不同所引起经验势函数值的差异不明显。这表明利用基于Subsampling的RCUSQ统计量对基于稳定分布的ARCH模型进行均值变点检验是合理的。 表1 Subsampling检验的经验势函数值(μ1=0,k=2) 表2 Subsampling检验的经验势函数值(μ1=0,k=1.95) 表3 Subsampling检验的经验势函数值(μ1=0,k=1.43) 表4 Subsampling检验的经验势函数值(μ1=0,k=1.17) 此外我们还发现了一些有趣的现象。首先,当特征指数k=2,见表1,经验势函数值与k=1.95的情形基本一致,见表2。例如当μ2=1,T=800,τ=0.7,k=1.95对应的经验势函数值为0.986,而k=2对应的经验势函数值为0.998。这是因为尽管特征指数k=1.95对应的是方差无穷厚尾序列,但其尾部分布并不比正态序列的尾部“厚”很多,所以统计量检验的效果在这两种情形下没有太大的差异。其次,从表3和4中可以看出,当特征指数k=1.43和k=1.17,统计量的检验结果与k=1.95时的检验结果相比有明显的区别。特别当k=1.17,经验势函数值达到最小,其原因可能是稳定序列的统计性质主要由特征指数k刻画所导致:特征指数k越小,观察值序列则会更多地出现“奇异”点现象。正是这些“奇异”点导致了变点时刻前后分布函数发生了改变,并最终影响了统计量的检验效果。 图1 陆家嘴股票收益原始序列,1≤t≤300 图2 陆家嘴股票收益原始序列,1≤t≤80 图3 陆家嘴股票收益原始序列,81≤t≤300 设定检验水平为0.05,用基于Subsampling的RCUSQ统计量对收益序列进行检验,接受均值变点存在的假设并得到变点估计k*=[Tτ]=80。根据BIC准则确定ARCH(1)过程的阶数,并得到如下模型: 这里εt是特征指数k=1.48的稳定序列。事实上,导致均值变点的原因很有可能与上海陆家嘴金融贸易区开发股份有限公司承建的陆家嘴世纪金融广场于2015年3月31日(k*=80)奠基有关。项目位于陆家嘴金融贸易区核心地域,总占地面积约5.34万平方米,总建筑规模约44万平方米。基地包括5幢完全适合国际金融机构总部和跨国公司总部使用的高标准甲级写字楼和1座商业配套中心。陆家嘴世纪金融广场将进一步提升塘东总部基地各建筑群之间的协同效应。从图1中可以看出,公司承担此次上海浦东地区2015年的重点工程项目,极大地影响了投资者的信心,并使得投资者对公司未来的发展持乐观态度,从而使得公司股票价格短期内迅速上升。将整个观察值序列分为两段子区间[1,80]和[81,300],见图2和3,它们的均值估计分别为35.23和47.74。显然,变点估计时刻k*=80以后的平均收益要比k*=80以前的平均收益高,这与图1观测到的信息是吻合的。 本文研究了基于稳定分布的ARCH模型均值变点Subsampling检验,在原假设条件成立时,残量平方累积和统计量的极限分布是一个Levy过程函数,因为极限分布是完全依赖于特征指数k,导致检验临界值难以求得,使得统计量失去检验功效。本文利用Subsampling抽样方法确定检验必需的临界值从而避免估计特征指数k。从本文的证明可以看出,即使不知道统计量极限分布的具体表达式,我们仍可利用Subsampling方法进行有效的检验。和大多数非参数方法一样,“带宽”b的选择会一定程度影响Subsampling检验的效果。本文取总样本容量的20%作为b样本容量。数值模拟结果表明经验势函数值较接近预先设定的检验水平。总之,对于基于稳定分布的ARCH模型均值变点的检验问题,残量平方累积和的Subsampling检验仍不失为一种有效的方法。 参考文献: [1] Mittnik S,Rachev S T.Stable Paretian Models in Finance[M].New York:Wiley,2000. [2] 史晓平,缪柏其,葛春蕾.对称的稳定分布参数变点估计的相合性[J].中国科学A,2008,38(4). [3] 顾娟,茆诗松.稳定分布的参数估计[J].应用概率统计,2002,18(4). [4] 刘丽萍,马丹,唐晓彬.基于高维数据的改进CCC-GARCH模型的估计及应用[J].统计与信息论坛,2016,31(9). [5] 武东,汤银才.基于稳定分布的PARCH模型[J].数理统计与管理,2007(4). [6] Rydberg T H.Realistic Statistical Modelling of Financial Data[J].Journal of International Statistical Review,2010,68(3). [7] Yohai S J,Marnooa R A.Asymptotic Behavior of Least-squares Estimates for Autoregressive Processes with Infinite Variance[J].Journal of Annals of Statistics,1977,5(3). [8] Leipus R,Viano M C.Modelling Long-memory Time Series with Finite or Infinite Variance:A General Approach[J].Journal of Time Series Analysis,2010,21(1). [9] 韩四儿,田铮,党怀义.厚尾相依序列均值变点的截尾估计及其收敛性[J].工程数学学报,2006,23(6). [10] Csorgo M,Horvath L.Limit Theorems in Change-point Analysis[M].New York:John Wily & Sons,1997. [11] Andrews D W K,Ploberger W.Optimal Tests When a Nuisance Parameter is Present only Under the Alternative[J].Journal of Econometirca,1992,62(6). [12] Bai J,Perron P.Computation and Estimation of Multiple Structural Change Models[J].Journal of Applied Econometrics,2003,18(1). [13] Andreou E,Ghysels E.Detecting Multiple Breaks in Financial Market Volatility Dynamics[J].Applied Econometrics,2002,17(5). [14] Kokoszka P,Wolf M.Subsampling the Mean of Heavy-tailed Dependent Observations[J].Journal of Time Series Analysis,2010,25(2). [15] Hall P,Yao Q.Inference in ARCH and GARCH Models with Heavy-tailed Errors[J].Journal of Econometrica,2003,71(1). [16] Jin H,Zhang J.Subsampling Tests for Variance Changes in the Presence of Autoregressive Parameter Shift[J].Journal of Multivariate Analysis,2010,101(10). [17] Jach A,Kokoszka P.Subsampling Unit Root Tests for Heavy-tailed Observations[J].Methodology and Computing in Applied Probability,2004,6(1).

三、主要结果

四、数值模拟

五、实证分析

六、结 论