基于Fabric的跨境汇款追踪平台实现

2018-06-09许玉壮钰1中国银联上海中国201201

朱 涛, 姚 翔, 许玉壮, 周 钰1中国银联 上海 中国201201

2电子商务与电子支付国家工程实验室 上海 中国201201

近年来, 全球大部分国家政府、企业和研究机构均不断加大对区块链技术研究和应用实践的投入力度[1,2]。作为一项迭代性的创新技术, 区块链的显著优势在于优化业务流程、降低运营成本、提升协同效率, 现已延伸至金融服务、供应链管理、知识产权、智能制造、社会公益以及教育就业等众多领域, 为经济社会转型升级提供系统化的支撑。2016年末, 国务院印发的《“十三五”国家信息化规划》提出, 加快信息化发展, 构建统一开放的数字化市场体系, 满足人民生活新需求。区块链技术首次被纳入国家规划, 这一规划强调了加强区块链等新技术的创新、试验和使用, 实现抢占新一代信息技术的主导权,

自2014年起, 国际上首先意识到区块链技术的重要价值, 并将其从比特币、以太坊等虚拟货币应用中剥离, 并开展联盟链技术研究, 形成了联盟化、金融级、全盘布局的特点, 相继出现了R3 CEV公司主导的 R3联盟、Linux基金会发起的开源项目HyperLedger和以太坊企业联盟EEA等, 主要参与对象既有大型商业银行、商业机构, 也有科技公司、咨询公司, 意在对产业基础设施进行优化和重构。以Visa、MasterCard为代表的卡组织也在积极探索区块链技术在支付清算行业的应用, Visa在2016年10月就曾测试一项名为Visa B2B Connect的服务, 采用了区块链技术使企业能够更快地处理跨国支付。而MasterCard也在2016年10月份公开了自己的区块链工作, 并推出了针对智能合约和支付结算流程的系统; 2017年10月份, 通过其开发者平台上发布的API正式开放区块链技术, 为消费者、商户及银行合作伙伴提供一种全新的交易方式。与此同时, 鉴于区块链所带来的颠覆性技术能力, 国内金融机构自2015年起对区块链的研究热度呈现出爆发式的增长, 并在不断的向应用落地演变, 人民银行、工商银行、农业银行、招商银行等均已摸索出了一些颇具特色的应用场景。2018年1月央行推动的数字票据交易平台实验性生产系统上线试运行成功, 完成基于区块链技术的数字票据签发、承兑、贴现和转贴现业务等;2017年 9月, 工行与贵州省贵民集团联合上线首个脱贫攻坚基金区块链管理平台, 实现扶贫资金的透明使用、精准投放和高效管理; 农业银行在2017年8月上线了基于区块链的涉农互联网电商融资系统,用于解决农信贷业务信息不对称、管理成本高等问题; 2017年3月, 招商银行将区块链技术应用于全球现金管理, 实现跨境直联清算、全球账户统一视图以及跨境资金归集。

相对于境内百花齐放的应用场景, 信息基础设施较为老朽跨境应用场景的创新脚步较为缓慢, 但也渐渐成为区块链这一创新技术的颠覆对象。“全球速汇(Money Express)”是中国银联是中国银联基于ISO8583报文规范和传统银联网络开发的中小额跨境汇款产品, 目前已在美国、日本、新加坡、澳大利亚等39个国家和地区开通, 境外汇款人可以方便地向中国工商银行、中国银行、中国建设银行等13家境内银行的银联卡进行跨境汇款交易, 具有资金实时入账的优点。但随着该业务量的不断上升, 原有基于中心化系统架构实现的应用已逐渐无法满足用户日益增长的体验需求[3,4], 因无法查询跨境汇款的实时状态, 遭到大量客诉。在整个业务流程中, 由于汇款机构、转接机构、汇入机构、清算机构的数据信息相互独立, 汇款发起、转接、入账、清算的信息被分割, 导致机构间无法直观地看到汇款的整个“流转过程”。一旦汇款人/收款人想要查询汇款的实时状态,境内外机构间因电子化程度低导致繁琐的人工查询过程往往需要10-20天才有回复, 一方面给客户体验造成了不好的影响, 另一方面对汇款机构、转接机构和汇入机构的客服和运营增加了压力。

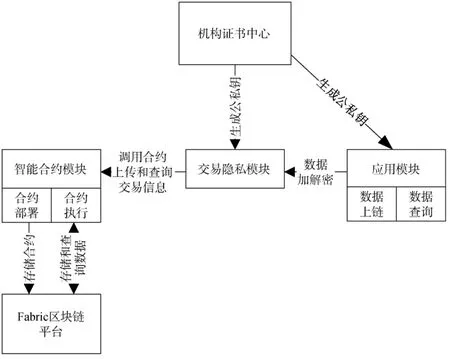

图1 跨境汇款追踪平台整体架构Figure 1 The overall architecture of the cross-border remittance tracking platform

针对以上问题, 本实验室基于开源区块链技术HyperLedger Fabric开发了跨境汇款追踪平台。在保持原有业务运行不变的基础上, 该平台实现将汇款在各环节中的流转信息进行共享和存储, 针对每一笔汇款: 由汇款机构负责录入包括汇款 ID、汇款人信息、汇款机构、联系方式、汇出时间、附言等信息; 由汇入机构负责录入包括收款人信息、入账时间、交易流水号、币种、金额等信息; 由转接、清算机构负责录入汇款转接和清算时间, 保证信息的不可篡改, 使得任何一个机构都可以通过汇款ID查询汇款的实时流转信息。

1 系统架构

如图1所示, 跨境汇款追踪平台包括Fabric区块链平台、智能合约模块、交易隐私模块、机构证书中心和应用模块[5]。1)底层区块链平台是整个系统的核心组成, 实现4个方面的功能, 一是通过P2P组网结构将业务参与主体相连, 并可动态增删节点; 二是根据跨境业务场景, 选择符合国际标准的加密算法对链上数据进行加密, 保证数据传输和访问的安全; 三是采用Kafka集群(分布式队列)方式实现交易共识, 保证各个节点的数据一致性; 四是使用关系型/非关系型数据库等保证区块链系统运行过程中的数据保存在各个节点的本地的存储空间中。2)智能合约模块负责向应用模块提供 API, 包括合约的部署、调用、执行及注销, 针对跨境业务, 境内外各参与主体需共同部署相同的智能合约, 其代码将存储于底层区块链模块中, 当外部发来合约调用请求时, 由各参与主体分布式执行智能合约代码。3)交易隐私模块, 对于每一笔交易, 汇款机构、转接机构、汇入机构和清算机构间将分别对上传数据进行加密, 并将加密密钥在交易强相关方间共享, 保证汇款交易的详细信息不会被非相关方获取。4)机构证书中心, 负责为各参与主体的Orderer、Peer、Kafka集群、应用服务器等生成公私钥。5)应用模块分为面向机构的跨境汇款数据上链和查询子模块, 通过调用智能合约模块中的程序, 可向区块链模块上传数据和查询数据。

2 Fabric区块链平台

区块链起源于化名为“中本聪”(Satoshi Nakamoto)的学者在2008年发表的文章《比特币: 一种点对点电子现金系统》[6], 主要呈现出“两种结构, 两类算法,一个合约”的特点, 是基于博弈论、密码学和软件工程等多个领域研究成果的集成创新。通过大规模协作、计算机编码内容、密码技术实现了数据不可篡改、数据集体维护、多中心决策等特征, 可以构建出公开、透明、可追溯、不可篡改的价值信任传递链, 从而为金融与信用服务提供创新可能。

跨境汇款追踪平台中采用的是 HyperLedger Fabric区块链平台, 该平台的目标是实现一个适合于工程应用的许可链(Permissioned Blockchain)基础框架[7]。采用模块化架构提供可切换、可扩展的组件,包括共识算法、加密安全、身份管理、智能合约等服务, 其克服了比特币、以太坊等公有链项目的缺陷,如吞吐量低、无隐私机制、共识算法低效等, 更适用于商业场景, 使用户能够方便地开发商业应用。

2.1 整体架构

跨境汇款追踪平台所采用的是Fabric 1.0正式版本, 与0.6实验版本相比, 层次更为分明的结构提高了架构的可扩展性和可插拔性, 如图2所示:

● 底层由多个节点组成P2P网络, 通过gRPC通道进行交互, 并利用Gossip协议进行同步。

● 账本和交易依赖于链式数据结构、分布式数据库、共识算法等技术; 链码(chaincode)则依赖容器、状态机等技术; 权限管理使用了 PKI体系、数字证书、加解密算法等技术。

● Fabric向上层应用提供了gRPC API和将API进行封装的SDK, 应用可以通过SDK访问账本、交易、链码、事件、权限管理等多种资源。整个平台的核心就是账本, 负责记录平台上所有应用的信息, 而应用通过发起交易来向账本中记录数据, 交易执行的逻辑通过链码来承载。

图2 Fabric整体架构Figure 2 The system architecture of Fabric

2.2 网络结构

跨境汇款追踪平台涉及汇款机构、转接清算机构、汇入机构等多种业务角色。针对每一笔汇款: 由汇款机构负责录入包括汇款 ID、汇款人信息、汇款机构、联系方式、汇出时间、附言等信息; 由汇入机构负责录入包括收款人信息、入账时间、交易流水号、币种、金额等信息; 由转接、清算机构负责录入汇款转接和清算时间。该平台通过区块链技术实现将汇款在各环节中的流转信息进行共享和存储, 并保证不可篡改, 使得任何一个机构都可以通过汇款ID查询汇款的实时流转信息。多个机构的存在, 使得其网络结构的设计较为复杂, 每一个机构因自身高可用性的需求会包含两个Orderer节点和两个Peer节点。如图3所示, Org1、Org2、Org3分别为汇款机构、转接清算机构和汇入机构三个组织, 均处于同一个应用通道(business-channel), 并且每个组织中的两个Peer负责通过域名的方式与其他组织进行通信。

图3 跨境汇款追踪平台网络结构图Figure 3 The network structure of the cross-border remittance tracking platform

2.3 交易流程

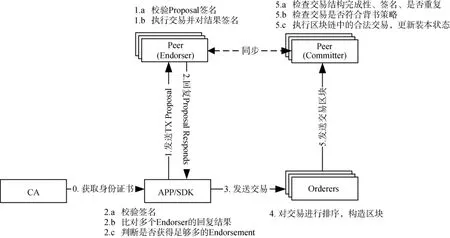

在公有链的交易流程中, 用户只需要将交易通过服务接口发送到区块链网络中, 再等待网络中的对等节点完成所有的共识和处理过程即可。而对于作为联盟链的 Fabric来说, 需要更多的考虑网络中节点对交易的执行权限, 因此在逻辑上将节点角色解耦为 Endorser(背书节点)和 Committer(认证节点),使得不同类型的节点具备不同类型的功能。

图4 Fabric交易处理流程Figure 4 The transaction process of Fabric

典型的交易流程如图4所示: 1)客户端从CA获取身份证书加入网络内的应用通道; 2)构造交易提案(TX Proposal), 并选择相应的背书策略将交易提交给Endorser进行背书; 3)Endorser节点收到来自客户端的交易提案后, 进行交易合法性检查, 检查通过后执行交易, 并对交易结果进行背书返回给客户端;4)客户端收集到足够的背书支持后可以构造一个合法的交易请求, 发给 Orderer进行排序处理;5)Orderer为网络中的所有的合法交易进行全局排序,并将一批排序后的交易组合成区块结构;6)Committer定期从 Orderer获取排序后的批量交易区块结构, 对这些交易进行落盘前的最终检查(包括交易消息结构、签名完成性、是否重复、读写集合版本是否匹配等), 检查通过后将结果写入账本。

3 智能合约模块

智能合约是区块链的一项突破性的创新, 可视作一段部署在区块链上可自动运行的程序, 从外部获得的数据信息来识别并判断, 当满足程序设定的条件时, 随即触发系统自动执行相应的合约条款, 实现数据处理、价值转移、资产管理等一系列功能[8-10]。Fabric的智能合约被称为 chaincode(链上代码, 简称链码), 支持Java和Go两种图灵完备的编程语言, 采用虚拟机或容器等技术为合约代码提供安全隔离的运行环境。

3.1 技术原理

Fabric的链码分为系统链码和应用链码。

系统链码是固化在系统中的, 负责处理 Fabric系统自身的逻辑(包括系统配置、背书和交易等), 运行在节点的进程逻辑中, 通过进程间通信与主进程交互。

应用链码是用户编写的合约代码, 负责执行用户自定义的逻辑, 操作Fabric的全局状态。应用链码运行在Docker容器中, 通过gRPC与节点进行交互,主要分为注册阶段、初始化阶段、调用阶段和保活阶段, 具体流程如下:

1.注册阶段

(1) 在调用shim.Start()方法后, 会向Peer发送一个 REGISTER消息进行注册, 并将其状态标识为created, 等待Peer的回应。

(2) Peer收到REGISTER消息后, 将链码注册到本地, 创建一个 handler结构处理来自链码的消息,并返回给 REGISTERED给链码, Peer状态更新为established。

(3) 链码收到 REGISTERED 消息, 将其状态更新为established。

(4) Peer向链码发送READY消息, Peer状态更新为ready。

(5) 链码收到 READY 消息, 将其状态更新为ready。

2.初始化阶段

(1) Peer发送INIT消息给链码, 对链码进行初始化。

(2) 链码收到INIT消息后, 调用链码Init()方法执行初始化逻辑。若执行成功, 发送 COMPLETED消息给PEER。

3.调用阶段

(1) Peer发送TRANSACTION消息给链码, 调用链码的逻辑。

(2) 链码收到 TRANSACTION 消息后, 调用Invoke()方法, 根据消息中的参数, 执行具体逻辑方法。

(3) 链码执行逻辑过程中, 会发送操作全局状态数据库的请求消息给Peer。

(4) Peer收到操作数据库消息后, 对相应数据进行增删改查, 返回RESPONSE消息给链码。

(5) 链码调用完成后, 发送 COMPLETE消息Peer。

4.保活阶段

在链码注册成功后, Peer和链码都会定期发送KEEPALIVE消息给对方。

3.2 跨境汇款查询合约

跨境汇款查询合约代码采用Go语言实现了跨境汇款信息的上链和查询的逻辑。逻辑中主要包括startRemitMoney()、 changeover()、recorded()、clear()和getOrder()五个方法来实现跨境汇款全流程数据上链和数据查询功能。

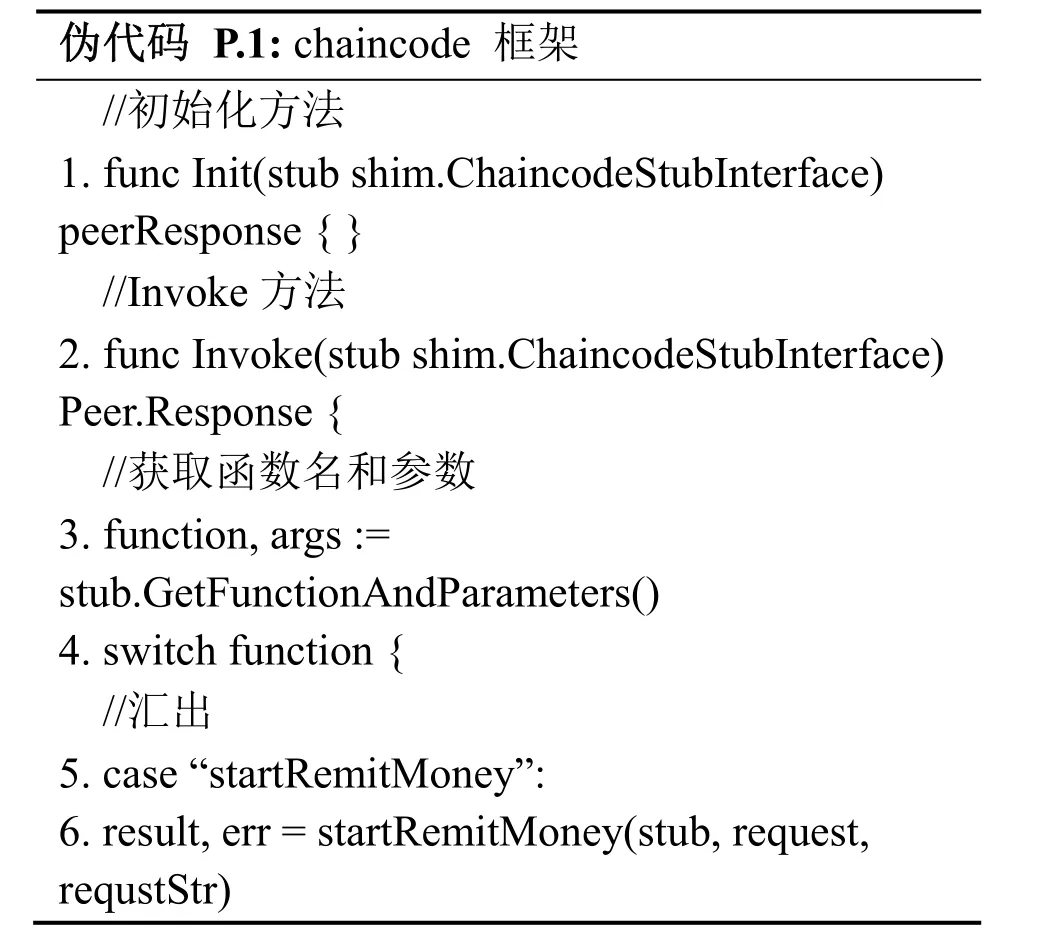

3.2.1 合约主结构

跨境汇款查询合约中具体结构如下, 其中以main方法作为合约的入口, 执行 shim.Start()方法,并使用Init方法和Invoke方法分别对合约进行初始化和执行交易调用方法。

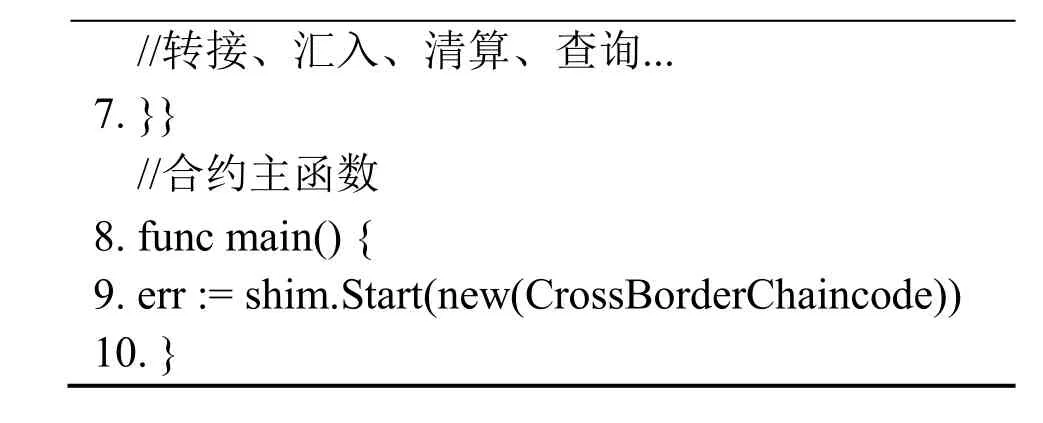

伪代码 P.1: chaincode 框架//初始化方法1.func Init(stub shim.ChaincodeStubInterface)peerResponse { }//Invoke方法2.func Invoke(stub shim.ChaincodeStubInterface)Peer.Response {//获取函数名和参数3.function, args :=stub.GetFunctionAndParameters()4.switch function {//汇出5.case “startRemitMoney”:6.result, err = startRemitMoney(stub, request,requstStr)

//转接、汇入、清算、查询...7.}}//合约主函数8.func main() {9.err := shim.Start(new(CrossBorderChaincode))10.}

3.2.2 合约方法级权限控制

跨境汇款查询合约的代码可以由汇入机构、汇出机构和银联等多个机构共用, 因此需要限制特定机构可调用的方法, 即合约方法级权限控制。

由于Fabric只提供合约级的权限控制, 不能针对不同的方法赋予不同的权限, 因此需要在合约中实现权限控制逻辑。本系统采用签名和验签的方式对合约方法的调用者进行权限控制。机构需要用自己的私钥对合约的调用请求进行签名, 由智能合约根据方法中登记的机构公钥对调用请求进行验签。如果验签通过, 则运行调用; 否则, 返回调用失败。

对跨境汇款查询合约中方法的调用请求需要在机构应用层进行签名, 签名的验证逻辑需要在合约中实现。跨境汇款查询合约中验签的逻辑如下:

伪代码 P.2: 验证签名Input: the string of public key, pubKeyStr; message data, msg//获取公钥并生成cipher对象1.key ← rsa.LoadPublicKeyFromStr(pubKeyStr)2.cipher ← crypto.NewRSA(key)//转码签名3.signatureBytes ← decodeString(signature,BASE64)//验证签名4.err ← cipher.Verify([]byte(msg), signature-Bytes, cry.SHA256)

4.交易隐私模块

由于多个汇入行和汇出行共享同一个联盟链网络, 因此, 汇款数据在联盟链中传输和存储过程中, 会面临数据被其他组织或节点拥有者获取的风险[11-13]。例如, 境外机构A到境内机构B的一笔汇款交易数据可能会被不相关的境内机构C获取。因而为了解决链上数据隐私问题, 本平台设计了交易隐私模块。

采用对称加密与非对称加密相结合的方案保证数据隐私, 即对称密钥作为会话密钥对交易进行加密(本系统采用3DES/AES算法生成会话密钥及对数据进行加解密), 而非对称密钥用于对会话密钥进行加密, 使加密后的密钥通过联盟链在机构间共享(本系统采用RSA算法生成非对称密钥及对会话密钥数据进行加解密), 具体流程如图5所示。

对于每一笔汇款, 由汇款机构、转接清算机构(银联)、汇入机构共用一个密钥对上链数据进行加密存储,保证数据只有交易的强相关方可见。具体流程如下:

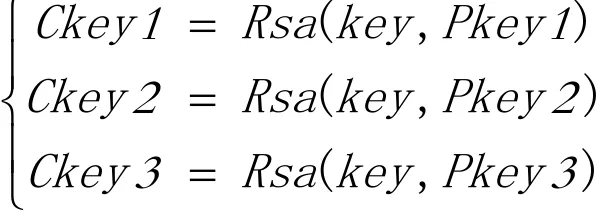

(1) 汇出机构生成对称加密的密钥 key, 分别用汇出机构、汇入机构、转接清算机构三方的公钥(Pkey1, Pkey2, Pkey3)进行加密, 形成Ckey1, Ckey2,Ckey3, 即

其中Rsa为所用的非对称加密算法。

(2) 汇出机构将汇款信息Remdata用key进行加密, 生成加密后的汇款信息 CRem, 并发送到智能合约进行处理, 即

其中Dec为所用的对称加密算法。

(3) 智能合约将加密后的<CRem,Ckey1,Ckey2,Ckey3>存入数据库;

(4) 转接机构向智能合约请求并获得密钥Ckey2。转接机构用自己的私钥Prvt2将Ckey2进行解密, 获得对称密钥key, 并用key将转接信息用key进行加密, 发送给智能合约进行存储, 即

和

其中DRsa为所用的非对称加密算法对应的解密方法。

(5) 汇入机构向智能合约请求并获得密钥Ckey3。汇入用自己的私钥Prvt3将Ckey3进行解密, 获得对称密钥 key, 并用 key对汇入信息进行加密, 发送给智能合约进行存储, 即

和

(6) 清算机构用key将清算信息用key进行加密,发送给智能合约, 并由智能合约将清算信息存入数据库, 即

图5 跨境汇款交易隐私示例Figure 5 The transaction privacy mechanism of cross-border remittance

和

(7) 查询: 向智能合约查询汇款信息, 智能合约返回加密的数据, 与汇款信息相关的三方可以用key进行解密, 而其他机构无法解密, 从而保证了汇款数据的隐私性。

5 机构证书中心

机构证书中心用于产生机构的 MSP (Membership Service Provider)。MSP模块用于Fabric底层的加密、签发和校验证书, 及用户验证。一般来说, 一个组织拥有一个MSP, Fabric提供模块化的成员操作及不同成员管理标准和框架的可操作性。为了实现一个默认的MSP, 需要提供符合RFC5280标准的参数[14]。

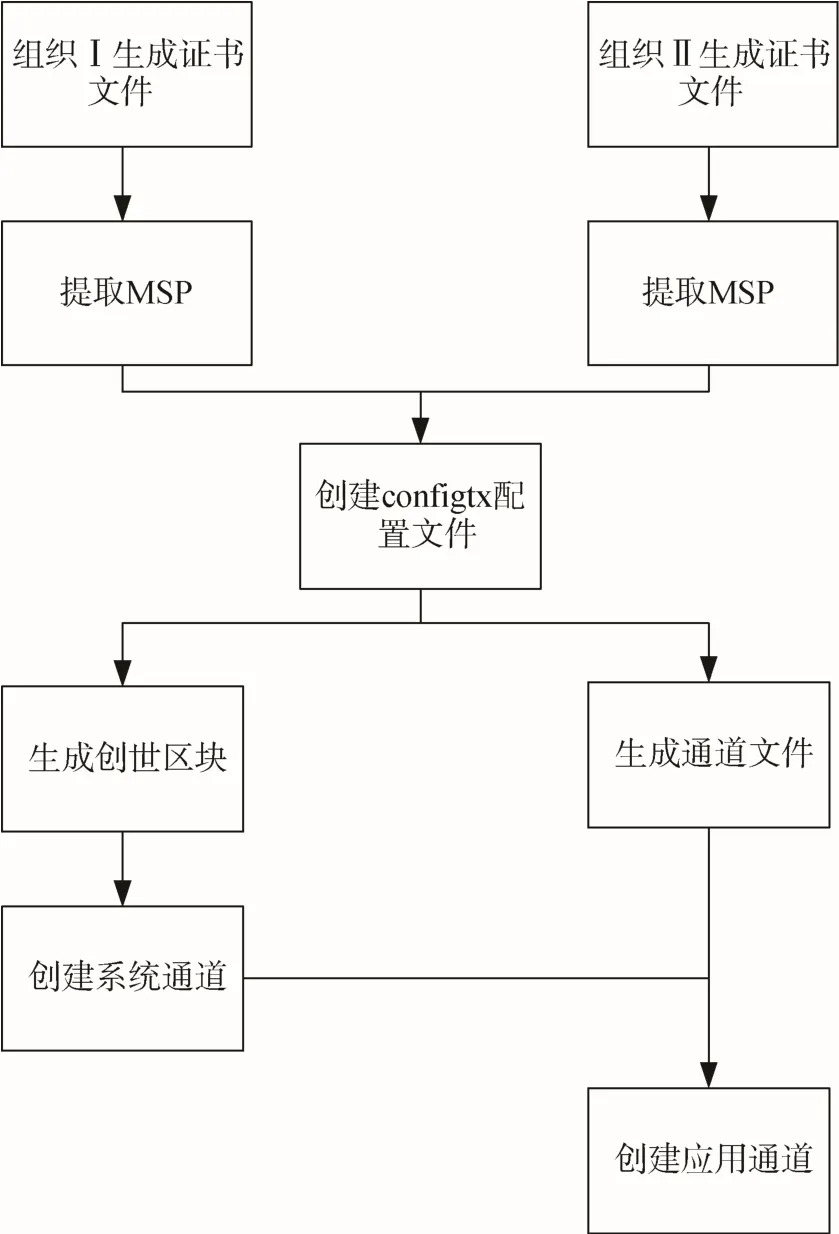

Fabric的MSP可以有多种方式生成——传统的CA证书中心、Fabric证书和软件生成。本系统为了降低各个组织间证书的耦合性, 采用各自独立生成证书的方式, 并利用cryptogen工具生成证书。一个组织如果包含了orderer节点和peer节点, 需要生成orderer组织的证书和peer组织的证书, 生成的证书文件需要包含如下几个目录:

(1) admincerts目录: 包含与管理员证书对应的PEM证书文件;

(2) cacerts目录: 包含与CA根证书对应的PEM文件;

(3) intermediatecerts目录(可选的): 包含与中间CA证书对应的PEM文件;

(4) config.yaml文件(可选的): 包含OUs(Orgnization Units)的信息;(5) crls目录(可选的): 包含废止证书的列表;(6) keystore目录: 节点签名私钥的PEM文件;(7) signcerts目录: 包含节点X.509证书的PEM文件;

(8) tlscacerts目录(可选的): 包含TLS CA根证书对应的PEM文件;

(9) tlsintermediatecerts目录(可选的): 包含中间TLS CA证书的PEM文件。

以Peer组织的证书为例, 生成一个MSP证书目录的伪代码如下:

伪代码 P.3: 生成MSP证书Input: caDir, orgName, etc.//创建签名CA 1.signCA ← new_ca(caDir, orgName,orgSpec.CA.CommonName)//创建TLS CA

2.tlsCA ← new_ca(tlsCADir, orgName,"tls"+orgSpec.CA.CommonName)//创建MSP证书3.err ← generate_verifying_MSP(mspDir, signCA, tls-CA)//创建Peer节点证书4.generate_nodes(peerDir, orgSpec.Specs, signCA,tlsCA)//创建用户证书5.generate_nodes(usersDir, users, signCA, tlsCA)//将管理员证书拷贝到组织MSP的adminCerts 6.err ← copy_admin_cert(usersDir, adminCertsDir, adminUser.CommonName)

组织的MSP证书(包括根CA证书、中间CA证书和管理员证书)会登记在创世区块中(创世区块是指跨境汇款追踪平台底层区块链的第一个区块, 其中记录了各组织节点间网络、身份等配置信息)。对于系统通道, 登记的是 orderer组织的证书, 用于在创建应用通道时对请求进行验证; 对于应用通道,登记的是peer组织的证书, 用于在获取、加入通道、发送交易等操作时对请求进行验证。MSP发布流程如图6所示。

图6 MSP发布流程图Figure 6 The release process of MSP

6 应用模块

应用模块分为面向机构的跨境汇款数据上链和查询子模块, 通过调用智能合约模块中的程序, 可向区块链模块上传数据和查询数据。

6.1 跨境汇款数据上链

在跨境汇款业务流程中, 汇款机构、转接清算机构和汇入机构需要上传的信息是不同的, 分别通过调用智能合约中的startRemitMoney()、changeover()、recorded()和clear()四个接口完成数据上链。

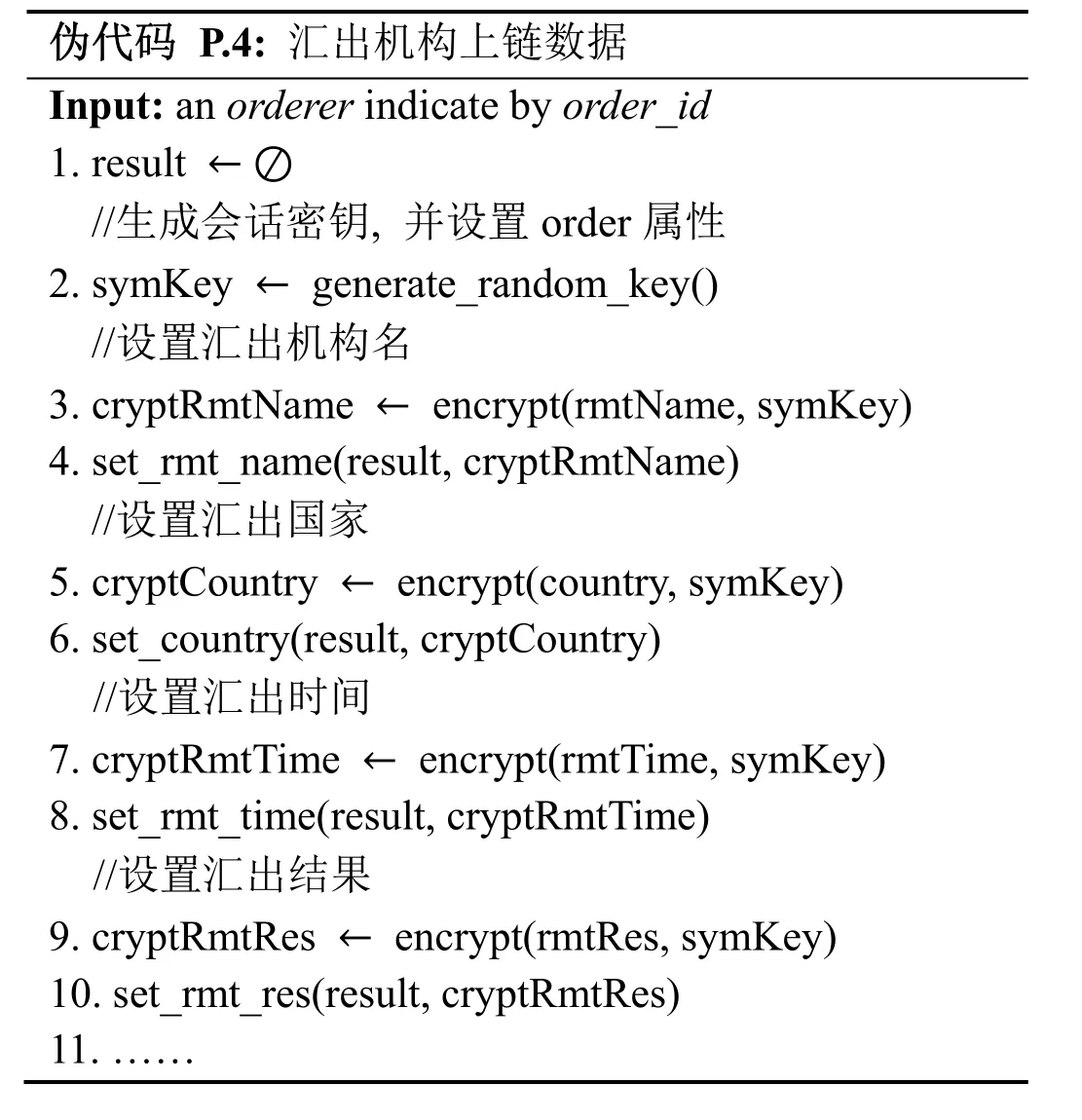

汇出机构方法用于设置汇款交易中汇出机构的信息, 如汇款人、汇出国家、汇出机构、汇出地址等,其伪代码为:

伪代码 P.4: 汇出机构上链数据Input: an orderer indicate by order_id 1.result ←⊘//生成会话密钥, 并设置order属性2.symKey ← generate_random_key()//设置汇出机构名3.cryptRmtName ← encrypt(rmtName, symKey)4.set_rmt_name(result, cryptRmtName)//设置汇出国家5.cryptCountry ← encrypt(country, symKey)6.set_country(result, cryptCountry)//设置汇出时间7.cryptRmtTime ← encrypt(rmtTime, symKey)8.set_rmt_time(result, cryptRmtTime)//设置汇出结果9.cryptRmtRes ← encrypt(rmtRes, symKey)10.set_rmt_res(result, cryptRmtRes)11.……

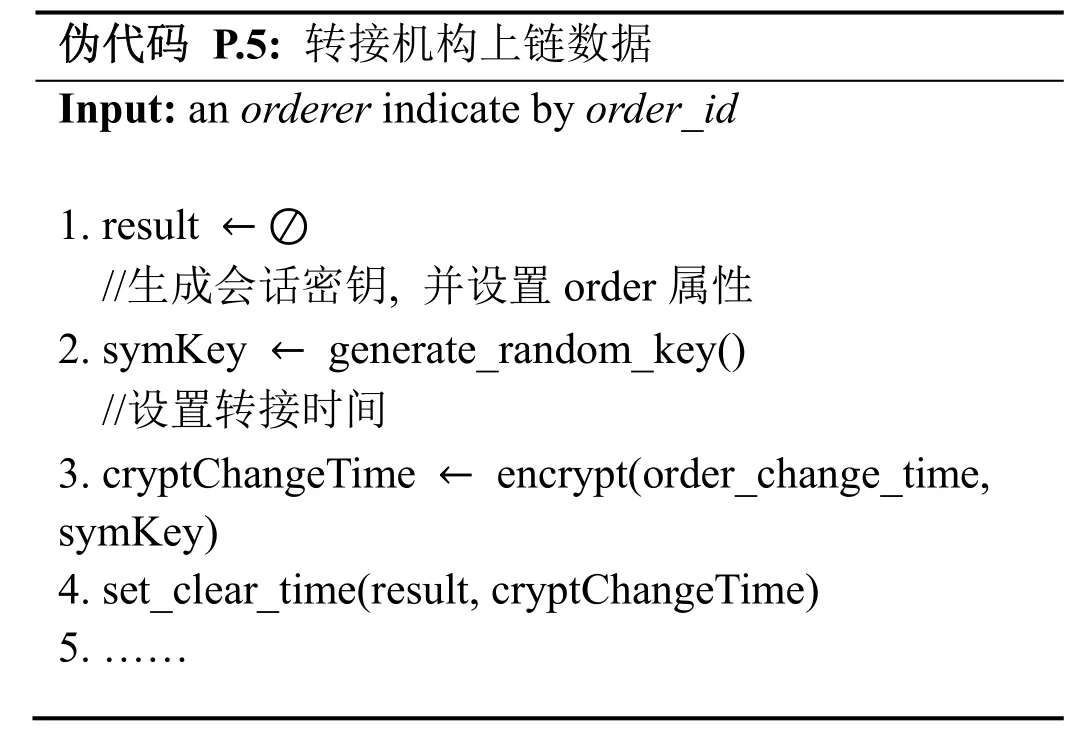

转接机构方法用于设置转接信息, 主要为转接的时间和转接的结果, 其伪代码为:

伪代码 P.5: 转接机构上链数据Input: an orderer indicate by order_id 1.result ←⊘//生成会话密钥, 并设置order属性2.symKey ← generate_random_key()//设置转接时间3.cryptChangeTime ← encrypt(order_change_time,symKey)4.set_clear_time(result, cryptChangeTime)5.……

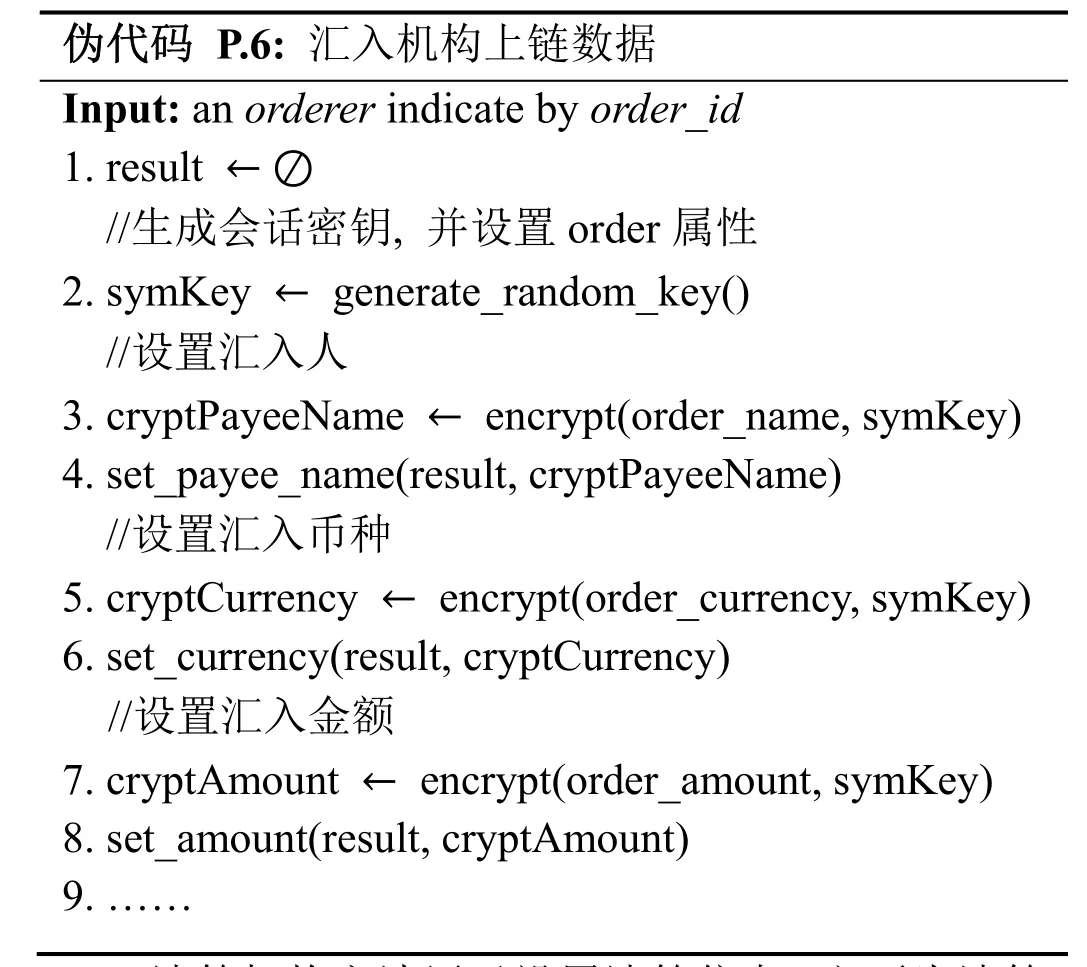

汇入机构方法用于设置收汇机构的信息, 包括收款人、收款货币类型、汇入金额、汇入结果等, 其伪代码为:

伪代码 P.6: 汇入机构上链数据Input: an orderer indicate by order_id 1.result ←⊘//生成会话密钥, 并设置order属性2.symKey ← generate_random_key()//设置汇入人3.cryptPayeeName ← encrypt(order_name, symKey)4.set_payee_name(result, cryptPayeeName)//设置汇入币种5.cryptCurrency ← encrypt(order_currency, symKey)6.set_currency(result, cryptCurrency)//设置汇入金额7.cryptAmount ← encrypt(order_amount, symKey)8.set_amount(result, cryptAmount)9.……

清算机构方法用于设置清算信息, 主要为清算时间, 其伪代码为:

伪代码 P.7: 清算机构上链数据Input: an orderer indicate by order_id 1.result ←⊘//生成会话密钥, 并设置order属性2.symKey ← generate_random_key()//设置清算时间3.cryptClearTime ← encrypt(order_clear_time,symKey)4.set_clear_time(result, cryptClearTime)5.……

6.2 跨境汇款数据查询

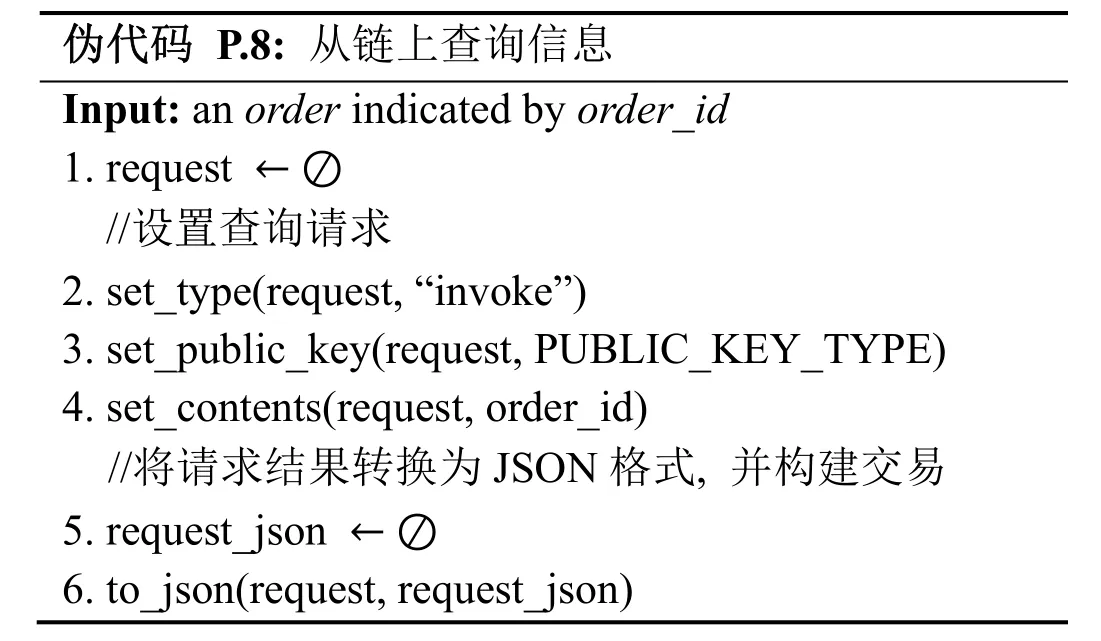

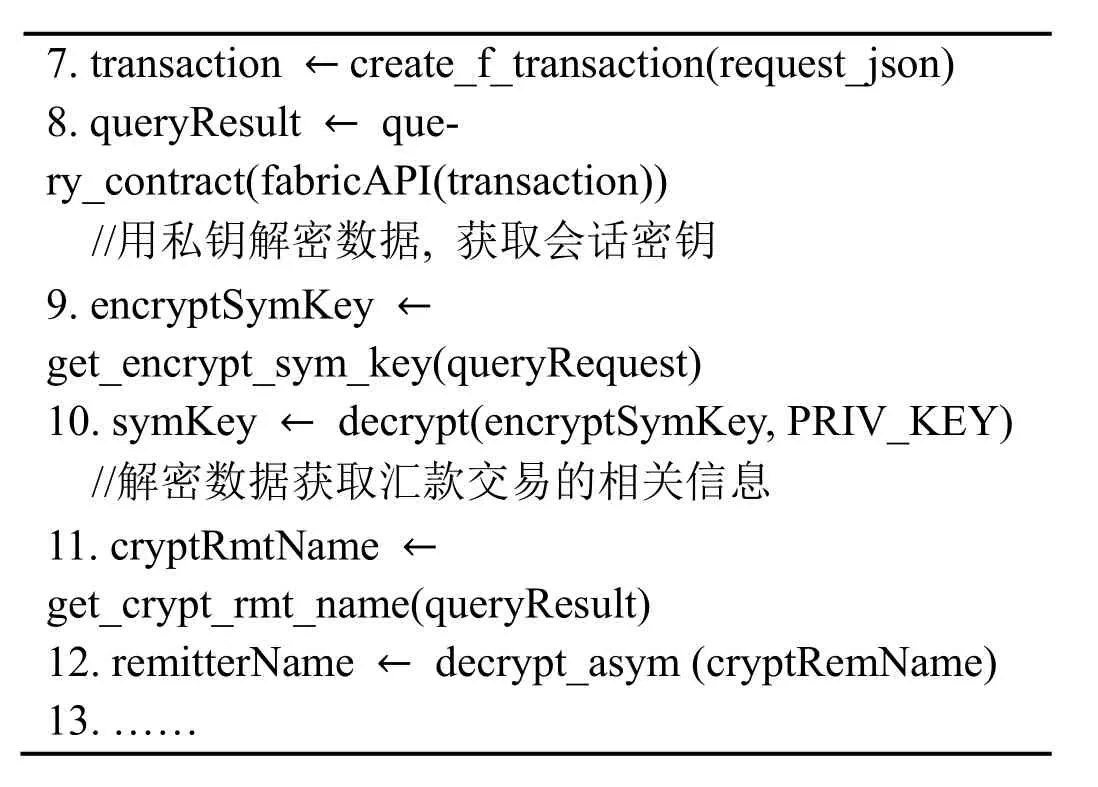

跨境汇款追踪平台的各参与主体可通过调用智能合约中getOrder()接口查询区块链系统中的跨境汇款数据, 比如汇款信息、转接信息、入账信息和清算信息等。伪代码为:

伪代码 P.8: 从链上查询信息Input: an order indicated by order_id 1.request ←⊘//设置查询请求2.set_type(request, “invoke”)3.set_public_key(request, PUBLIC_KEY_TYPE)4.set_contents(request, order_id)//将请求结果转换为JSON格式, 并构建交易5.request_json ←⊘6.to_json(request, request_json)

7.transaction ←create_f_transaction(request_json)8.queryResult ← query_contract(fabricAPI(transaction))//用私钥解密数据, 获取会话密钥9.encryptSymKey ←get_encrypt_sym_key(queryRequest)10.symKey ← decrypt(encryptSymKey, PRIV_KEY)//解密数据获取汇款交易的相关信息11.cryptRmtName ←get_crypt_rmt_name(queryResult)12.remitterName ← decrypt_asym (cryptRemName)13.……

7 测试分析

跨境汇款追踪平台目前已经在测试环境中运行,由10台服务器组成, 其中4台搭建了Kafka集群, 部署了2台Orderer和2台Peer, 1台应用服务器和1台证书服务器。服务器的cpu为4核Xeon处理器, 内存为8G, 操作系统为CentOS 7.2。软件包括Fabric V1.0.2、Java V1.8、Jmeter V3.2。具体功能测试和性能测试结果如下:

7.1 功能测试

如图7所示, 针对每一笔汇款, 业务各参与主体分布式上传汇款信息: 由汇款机构负责录入包括汇款 ID、汇款人信息、汇款机构、联系方式、汇出时间、附言等信息; 由汇入机构负责录入包括收款人信息、入账时间、交易流水号、币种、金额等信息; 由转接、清算机构负责录入汇款转接和清算时间。通过交易隐私模块, 使用交易强相关方之间共享的密钥对数据进行加密存储到区块链平台。应用模块中的跨境汇款数据查询子模块面向机构端开放, 通过调用智能合约可以实时查询到机构自身相关联的汇款信息。

本应用实现了整个业务流程中数据的上传、存储、查询、加解密等功能, 数据多方维护、可追溯且不可篡改, 解决了境内外机构间信息不对称、权限控制和交易隐私保护等问题, 实现跨境汇款全流程自动化处理。

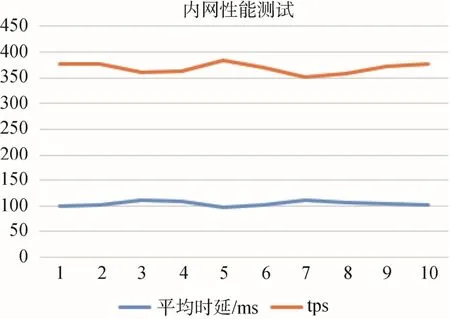

7.2 性能测试

在内网测试中, 如图8所示, 经多次测试后, 系统的每秒交易数量平均值为370, 方差为10。平均时延的平均值为104ms, 方差为4.43ms。

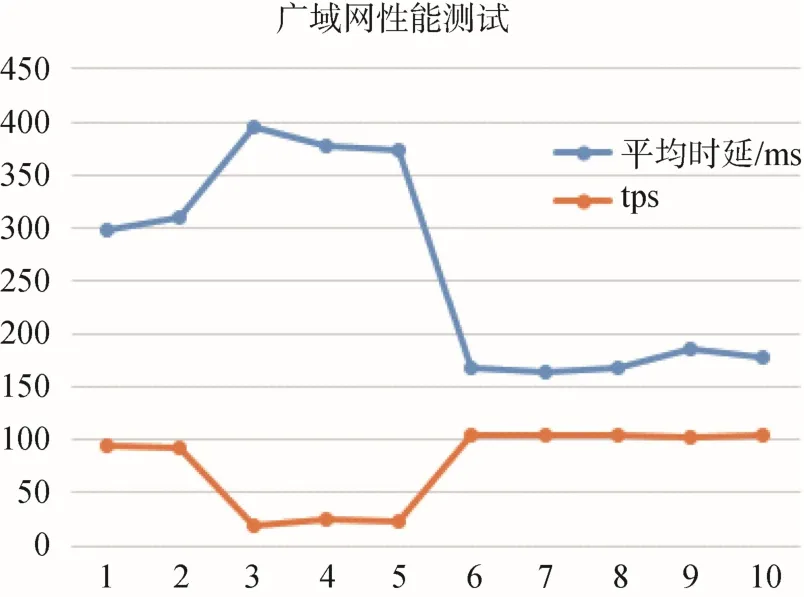

在广域网测试中, 如图 9所示, 经多次测试后,系统的每秒交易数量平均值为 77.3, 平均时延的平均值为261.5ms, 满足银联跨境速汇业务的需要。最终产品将由各方各自部署节点, 并基于互联网连接。在预生产测试中, 性能的主要瓶颈主要受制于网络带宽, 呈现出忙闲时段的显著差异。

图7 应用功能测试图Figure 7 The application function test

图8 应用性能测试图(内网)Figure 8 The application performance test

图9 应用性能测试图(广域网)Figure 9 The application performance test

在目前“全球速汇”业务中, 一旦收款人声称未收到汇款或者希望查询汇款来源等信息时, 需要通过银联跨境差错平台(CDRS)提交查询, 查询请求会由银联转交至相应汇款机构和汇入机构, 由于商业银行非一体化管理的原因, 往往会由总行到省行、省行到分行、分行再到支行, 由于各层级银行间信息的不对称, 导致对于交易查询都会很高的时间成本,虽然业务规则约定时间是 5天, 但往往整个流程需要10天才可回复汇款信息, 使消费者具有较差的汇款体验。此外, 繁复的人工流程也增加了汇款机构、转接机构和汇入机构的客服和运营的压力。

基于区块链的跨境汇款查询应用通过汇入机构、汇出机构、银联、银联国际共建区块链网络, 实现对跨境汇款流转过程中的信息进行存储, 使得汇款信息在各级银行间实时同步, 而且是汇款的全量数据,这样一旦用户想查询交易, 国内银行可以不依赖于银联、不依赖于境外银行, 从自有数据库中直接读取数据, 大大降低了运营成本; 如果采用普通的分布式技术, 虽然在一定程度上缓解多地查询的问题,但依然无法避免金融风控制度和审核机制, 同时利用传统的分布式技术构建数据平台带来更多的业务沟通和系统对接成本。

7.3 安全性分析

本系统通过 fabric底层的证书体系和加密机制保证交易和节点的数据安全, 另外, 在应用层通过对称加密与非对称加密结合保证应用数据安全。

交易数据安全: fabric的成员管理, 保证了只有拥有由特定根证书签发的证书的节点才能加入区块链, 保证了节点的可信性; 同时, 通过 fabric的多通道机制实现了数据隔离, 保证交易数据只在与业务相关的组织内传输, 因此, 在一定程度上保护了数据隐私。

存储安全:由于落盘的业务数据是通过会话密钥进行加密的, 而链上的会话密钥又是由业务方应用层的公钥加密的。在最坏的情况下, 不是业务相关方的机构或节点只能绕过区块链系统直接从底层数据库拿到加密后的会话密钥和加密后的业务数据。因为不是业务相关方的机构或节点没有加密会话密钥对应的私钥, 因此无法获得会话密钥的明文, 因此也无法解开业务数据。

传输过程中安全:在传输过程中, 业务数据和会话密钥也是加密的, 因此可以保证传输过程中数据不会被窃取; 同时, 客户端到节点、节点之间的传输采用tls加密机制进一步保证了传输过程中数据的安全。

7.4 应用创新性及不足

本项目运用区块链技术, 创新性地解决了现有跨境汇款业务中由于信息不对称导致用户体验差的问题, 相比于其他项目, 其创新点主要体现在以下方面:

(1) 应用创新性

中国银联自2017年3月起, 对跨境汇款的路径追踪问题开始研究, 基于区块链技术搭建全球跨境支付追踪平台, 解决跨境支付中过程不透明, 信息不流畅的问题, 实现高效的资金实时追踪, 向银行和支付机构提供易接入、低成本的全球网络, 为其客户创造更优质的跨境支付服务。而在国际上与以上工作比较类似就是SWIFT于2017年启动的SWIFT GPI(Global Payment Innovation)项目, 该项针对现有汇款速度慢、体验差、资金流动性差的问题, 基于分布式账本技术同样构建了一个平台, 面向SWIFT的成员机构提供相关接口, 使机构在处理每一笔汇款的同时上传汇款的处理时间, 从而实现监控每一笔汇款端到端的路径追踪, 并已完成相关概念验证,但目前并没有在现有的系统中进行应用。

相比于SWIFT业务, 本论文所述平台对于汇款路径上的关键数据进行收集, 包括汇款人信息、汇款机构、联系方式、汇出时间、收款人信息、入账时间、交易流水号、币种、金额、附言、汇款转接和清算时间等信息, SWIFT的POC功能相对简单, 仅仅是对汇款路径的追踪, 虽用了区块链技术, 但是逻辑上的去中心化, 而本项目将要实现的是各机构间的信息去中心化。目前, 中国银联已与中国银行、上海银行基于开源区块链技术完成跨地域、跨机构的联盟链搭建以及跨境汇款查询应用验证, 未来将引入境外机构实现应用扩展。

(2) 物理分布式网络

现有联盟链项目, 部分是将共识节点部署在统一的云平台, 部分是将共识节点部署在统一的机房,但各自属于不同的参与方(所谓物理上统一, 逻辑上隔离), 极少有各方独立部署节点, 并通过互联网或专线打通的。本项目各家机构均在本地部署与自己业务系统打通的共识节点, 目前节点分布在境内外三个城市, 通过互联网构建区块链网络, 保证了业务合规, 增加系统可控性。

(3) 许可链中的权限及隐私保护

跨境汇款信息涉及个人用户隐私, 在项目实施过程中, 除对上链数据脱敏外, 还通过密码学技术,严格保证机构无法获取到与本机构无关的汇款信息明文, 最大限度地在许可链中保护用户隐私。

除此以外, 在项目运行过程中同样反应出了一些区块链的不成熟之处。

(1) 集成和可配置性差

项目实施过程, 反映出主流联盟链技术 Fabric与现有系统集成及配置上的不足。由于金融机构不可能直接将业务系统的机器暴露给外部参与共识,一般是添加一层前置作为业务系统机器的反向代理与其他机构机器进行通信, 这无疑增加了网络系统的复杂度。而 Fabric的网络配置大多是登记在创世区块中, 为各个机构所共用, 因此, 造成了各方网络和系统配置耦合性强的问题, 增加了系统配置和部署的复杂度。

(2) 权限管理缺陷

目前, Fabric只支持合约级的权限控制, 而不支持合约方法级的权限控制。因此, 当需要对具体方法限制其操作者时, 需要合约开发人员对权限控制进行实现。另外, 应用层也需要进行权限管理相应的实现。

(3) 运维问题

由于联盟链的节点分布于各个组织机构, 而且在权限管理、网络配置等方面的耦合性, 使得联盟链系统在运维过程中也面临许多挑战。

首先, 由于机构间节点的隔离, 运维人员或运维工具无法获取全部节点的状态, 需要各个机构对自己的节点分别进行运维, 为系统监控和排错带来了挑战。

当前 Fabric动态添加组织和节点需要复杂的操作, 且缺少系统运维和监控的成熟的工具, 对系统运维人员的要求较高。另外, 在智能合约升级方面, Fabric联盟链需要各个机构分别进行操作, 为机构的投产窗口及相应的应用升级方面提出了较高的要求。

8 结论

中国银联采用开源联盟区块链技术 Fabric, 以各家独立部署、借助互联网通信的方式, 与汇款机构共同搭建了跨境汇款追踪平台。该平台可支持跨境汇款信息的实时追踪查询, 提升了用户汇款体验,降低银行客诉成本; 并保证只有汇款的强相关方才能查询到汇款信息, 保证了用户的安全。项目基于区块链技术, 保证了各参与方的可信平等合作, 具有国际前瞻性, 同时也反映出现有区块链技术在系统集成性、权限控制、隐私保护、运维管理上的不足。

[1]李岩玉,吴强,“区块链与金融服务升级”,中国金融,2016,(24):40-41.

[2]王硕,“区块链技术在金融领域的研究现状及创新趋势分析”,上海金融,2017(9):26-29.

[3]潘闻闻,“区块链与国际金融中心建设”,中国金融,2016(16):78-79.

[4]张锐,“基于区块链的传统金融变革与创新”,西南金融, 2016(10):18-23.

[5]叶小榕,邵晴,肖蓉,“基于区块链、智能合约和物联网的供应链原型系统”,科技导报,2017, 35(23):62-69.

[6]Nakamoto Satoshi, Bitcoin: a peer-to-peer electronic cash system.https://bitcoin.org/bitcoin.pdf, 2008.

[7]杨保华,陈昌,《区块链原理、设计与应用》,机械工业出版社,2016.

[8]N.Szabo, “Smart Contracts,” http://szabo.best.vwh.net/, 1994.

[9]V.Buterin, “A next-generation smart contract and decentralized application platform,” https://github.com/ethereum/white paper, 2014.

[10]刘德林,“区块链智能合约技术在金融领域的研发应用现状、问题及建议”,海南金融,2016(10):27-31.

[11]F.Reid and M.Harrigan, “An analysis of anonymity in the bitcoin system,” Security & Privacy, 2013:197-223.

[12]I.Miers, C.Garman, M.Green and A.D.Rubin, “Zerocoin: anonymous distributed E-cash from bitcoin,” Proc.Security & Privacy, 2013:397-411.

[13]朱岩,甘国华,邓迪,“区块链关键技术中的安全性研究”,信息安全研究,2016, 2(12):1090-1097.

[14]R.Housley, W.Polk, W.Ford, et al.“Internet X.509 public key infrastructure certificate and certificate revocation list (CRL) profile,”2002.