建筑施工项目隐性成本量化模型构建及应用

2018-05-29邵必林孔瑞青

邵必林,孔瑞青,林 森

(西安建筑科技大学 管理学院,陕西 西安,71055)

近年来,随着我国建筑行业需求增速的持续滑落,“营改增”等行业政策的逐步推行,建筑施工企业面临的市场竞争愈演愈烈.因其对产品及资源价格的调控能力相对缺乏,建筑施工项目的成本管控逐渐成为企业间相互竞争的焦点.现阶段,建筑施工项目显性成本比较透明,降低空间日趋缩小,而隐性成本由于其隐蔽性和难量化性容易被项目管理者所忽视.因此,隐性成本的管控逐渐成为建筑施工项目降低成本、提高利润率的关键举措.

目前,国内外学者对隐性成本的研究涉及航空[1]、物流[2]、电力[3-4]、医疗[5]、建筑[6]等众多领域,在隐性成本的识别、量化及控制方面已经取得了一些成就.其中,对隐性成本估算方法的研究成果主要集中于成本函数法[7]、类比法[4]、模拟仿真法[8]、调查研究法[9]及专家判断法[10]等.但是,这些方法只能估算某一特定属性的隐性成本,很难对组织整体产生的隐性成本进行计量.因此,本文将尝试综合运用多种方法构建建筑施工项目隐性成本量化模型,旨在为项目管理人员实施全成本管理提供理论依据和方法借鉴.

1 建筑施工项目隐性成本构成分析

隐性成本在建筑施工项目生产中的普遍性和多样性及其自身特有的属性导致全面研究建筑施工项目隐性成本存在很大难度,因此需要从某一特定视角展开对其隐性成本的研究.

1.1 建筑施工项目隐性成本影响因素

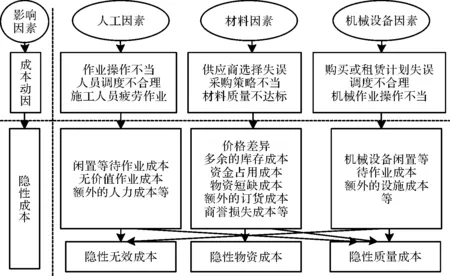

人、材、机作为建筑施工项目“生产力三要素”,不仅其成本费用占比大,而且一直是生产管理中讨论的重点和难点.鉴于此,从施工工人、材料、机械设备等三个层面对建筑施工项目隐性成本的影响因素进行分析.

(1)人工因素

人是“生产力三要素”中最为活跃的因素,劳动力的使用对施工项目的进度和企业的效益有着重要的影响.

首先,施工工人自身的技术水平和整体素质影响着施工质量与施工成本.现阶段,我国建筑施工操作人员主要来源于正规的劳务队伍、乡镇建筑市场的劳务施工队伍及农民工队伍[11].其中农民工队伍是整个劳务市场中所占比重最多的,在这部分人员中,大多数没有施工经验、没有技术或技术水平比较低,只是纯粹的劳动工人,所以专业技能和综合素质普遍不太高.而施工工人是建筑施工项目的直接生产主体,其技术水平和整体素质低下容易导致作业操作不规范,造成多余操作、工程返工等情况的出现,进而产生大量无价值作业,造成不必要的人力、材料和机械设备浪费.

其次,项目管理人员对施工作业人员的配置和调度是否合理同样影响着施工项目的成本.如在项目施工过程中,施工组织没有对施工作业人员进行科学合理的调度排程,则容易发生窝工等施工人员的闲置浪费现象.此外,由于生产措施不当或者气候和环境等自然因素造成工期滞后,项目经理部经常会通过工作时间的延长、强度的增加等方式来追赶工期,从而导致施工人员产生四肢酸痛等疲劳感,这客观上会造成工人的操作失误、效率下降等严重后果.这些因素都会间接造成人工成本的增加,进而影响施工总成本.

(2)材料因素

材料是“生产力三要素”中用于生产的劳动对象,常构成产品实体.建筑施工项目在生产过程中会使用到上百种建筑材料,而且混凝土、钢筋、砂石料等这些主要材料的消耗量更是巨大,占施工企业流动资金比重最大,并且对项目的质量和工程造价有着重要影响.

首先,材料采购环节是否合理,会影响建筑施工项目的总成本.在实际工程施工中,建筑施工企业往往间断性地按阶段、分批次购买建筑材料,这就容易导致材料供应商与施工单位的信息沟通出现问题.在供应商对施工单位所需材料信息掌握不够精确的情况下,容易产生材料供应滞后或超前的现象,其中材料供应的超前会产生额外的库存费用,增加施工成本;材料供应的滞后容易导致施工过程的间断,产生窝工,同样增加施工成本[12].同时,采购人员由于自身素质水平原因不能正确把握市场信息变化,导致材料价格策略的失误,因而造成同等质量下选择了价格较高的供应商,这也会造成施工成本的增加.

其次,建筑材料的质量不合格,容易产生施工项目的质量成本.施工企业在购买材料时,往往过度重视材料价格而忽略了材料的质量,进而影响到施工项目的工程质量.如果工程质量达不到设计标准会造成返工或者质量事故,从而直接导致施工企业产生经济损失,即“质量成本”.质量成本指项目管理人员为提高工程项目质量而增加的费用,或是因为项目质量没有达到要求的标准而造成的经济损失费用.施工质量越高,相对应的施工成本就越高,因此,建筑施工企业为了降低成本就容易忽略了施工项目的质量.对“质量成本”的不重视,不仅浪费了材料资源,可能还会因为质量不合适造成经济补偿,而且还会影响到企业的声誉.

(3)机械设备因素

作为“生产力三要素”中的劳动工具,建筑生产机械设备虽然费用在项目施工成本中占比不大,仅有10%左右,但是其对于建筑产品的形成同样具有重要的作用.

首先,项目管理人员及施工班组长由于其自身素质水平等原因,不能对机械设备进行有效管理将会影响项目的总成本,其表现主要有以下两点:一是在制定设备购买策略和租赁计划时,如果不根据市场行情和实际施工情况来制定设备购置或租赁方案,容易产生机械闲置等问题,从而导致机械设备处于闲置状态;二是对设施的调度不合理同样会导致设备的闲置浪费,使得机械设备的生产能力没有被充分利用,一台机械设备的闲置意味着它的利用效率低于100%,这不仅会产生利润损失,而且减产后的产品必须去分摊高昂的设备维修保养等服务费[13].

其次,机械设备在使用和操作过程中由于管理不当也会产生机械质量成本.如操作人员技术水平低下或是没有实行执证上岗,没有定期对操作人员进行考核从而造成作业质量不合格,甚至会导致返工和停工现象的发生,这些都需要用额外的人力、材料、机械工时来弥补,直接影响到建筑施工项目总成本,并且对建筑施工企业的声誉和信誉造成损失.

上述因素的发生都可能对施工成本造成影响,并且由于其产生的成本没有单独设置成本核算科目,难以引起项目管理人员的足够重视.因此,可称其为建筑施工项目隐性成本.

1.2 建筑施工项目隐性成本构成框架

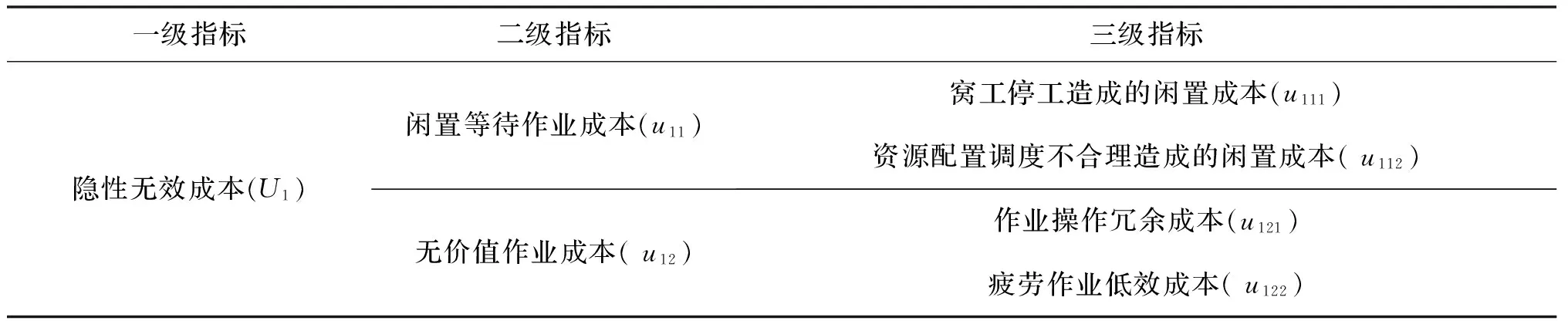

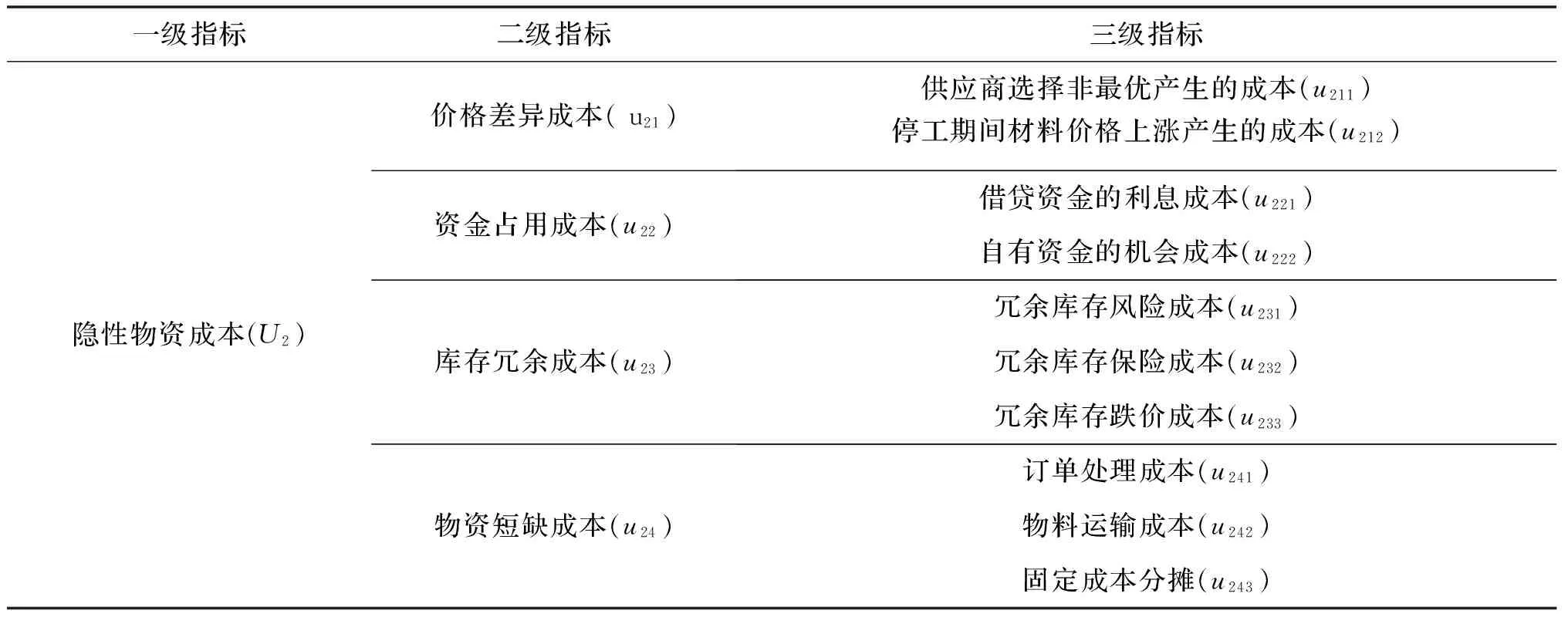

在客观分析隐性成本影响因素的基础上,借鉴刘俊兰等针对手术室隐性成本分类思想[5],将建筑施工项目隐性成本归纳整理为隐性无效成本、隐性物资成本及隐性质量成本.其中人员和设备资源配置不合理等而导致的闲置等待作业成本、施工人员作业操作不当或疲劳作业而导致的无价值作业成本等,对建筑施工项目整个产品不产生效益,均可看成无效的投入,因此归为隐性无效成本;由于供应商选择不是最优而产生的材料价格差异以及因采购策略不当而导致的资金占用成本、多余库存成本和物资短缺成本等归为隐性物资成本;由于作业人员技术水平低下或机械操作不当导致质量不合格而产生的额外的人力成本、设施成本、额外的订货成本以及由此造成的声誉损失等无形成本都属于质量问题产生的隐性成本,因此可归为隐性质量成本,其构成框架体系如图1所示.

图1 建筑施工项目隐性成本构成框架图Fig.1 The framework of the construction project hidden costs

2 建筑施工项目隐性成本量化模型构建

2.1 隐性成本量化指标提取

根据对建筑施工项目隐性成本影响因素及构成框架的分析,结合实习期间对企业中高层管理者的访谈,遵循构建指标体系系统性、科学性、 可操作性等原则,通过提取大量指标并设计成调查问卷,并选取大型国有建筑施工企业、民营企业中高层管理者65人,以及天津大学、武汉理工大学等高校隐性成本领域专家5人作为问卷发放对象,再根据问卷发放的反馈结果,经过分析整理,筛选归纳,提出并构建了建筑施工项目三个类别隐性成本的量化指标体系,如表1—表3所示.

表1 隐性无效成本量化指标

表2 隐性物资成本量化指标

表3 隐性质量成本量化指标

2.2 隐性成本量化模型构建

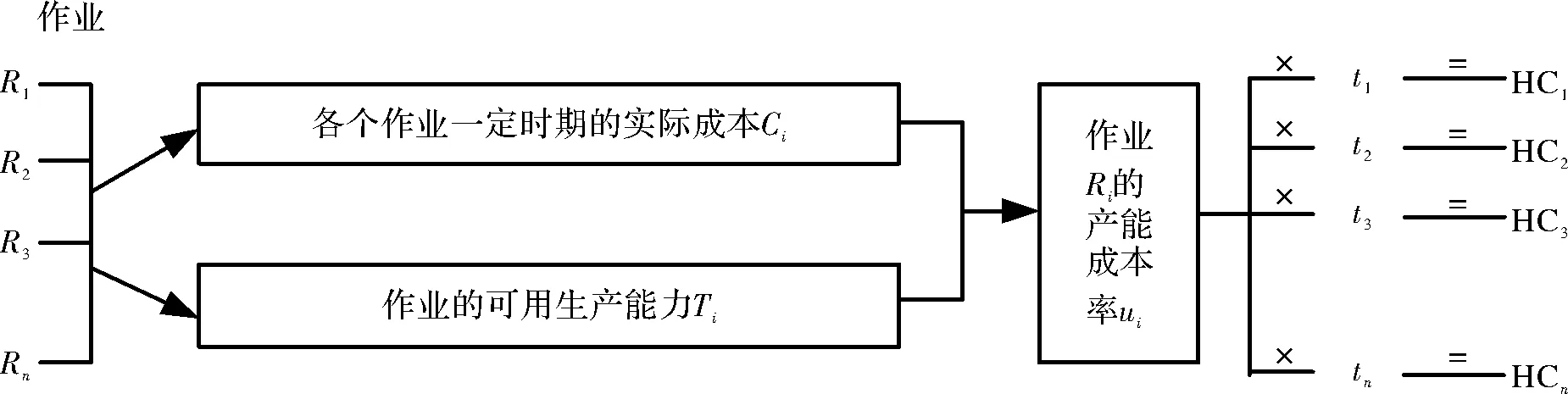

因各隐性成本产生机理不尽相同,客观上要求必须采用不同的方法来量化这些隐性成本.根据上述成本动因分析,本文选用时间驱动作业成本法(Time-driven Activity-based costing,简记TDABC)构建隐性无效成本量化模型,运用工程经济学计算方法计量隐性物资成本和易量化隐性质量成本,采用数学模型与经验判断相结合的方法对难量化隐性质量成本进行近似估算.

(1)隐性无效成本量化模型的建立

TDABC法直接以产能(常用时间来度量)作为资源消耗动因,将资源耗费分配至成本对象,这样就省去了传统作业成本法先将成本归集到作业,再分配到各成本对象的复杂过程.并且,其核算方法将不再依赖于时间分配的百分比,而主要依赖于单位作业所耗用时间的估计,这样使得核算结果更加客观[14].并且时间方程和产能成本率这两个关键因素的引入,使得TDABC法能够更为客观地提供有关生产效率和产能利用情况的明确信息.其基本原理如图2所示.

①单位时间成本的确定

设某单项工程有n个分部工程,其资源成本矩阵C为

C=[c1c2…cn]

其中,cj(j=1,2,…,n)表示分部工程j的资源成本,包括人工工资、机械设备折旧、现场施工用水电费及工具用具使用费等.

图2 隐性无效成本估算原理图Fig.2 The schematic diagram of recessive ineffective cost estimation

可用作业时间矩阵T为

T=[t1t2…tn]

其中,tj(j=1,2,…,n)表示分部工程j的可用作业时间.

则各分部工程的单位时间成本矩阵H可表示为

(1)

②无效作业时间的计算

设各分部工程有m个作业,单位作业消耗的时间矩阵UT为

其中,utij(i=1,2,…,m;j=1,2,…,n)表示完成分部工程j中的作业i实际需要的时间.设实际工程量矩阵L为

其中,lij(i=1,2,…,j;j=1,2,…,n)表示分部工程j中的作业i的实际工程量.

那么,分部工程各个作业的实际作业时间矩阵T实为

对分部工程中每个作业的实际作业时间求和,即可得出该分部工程的实际作业时间.设矩阵为

(2)

那么,该分部工程的无效作业时间矩阵T无效为

(3)

③隐性无效成本计量模型

综上,可得各个分部工程的隐性无效成本矩阵HC为

(4)

(5)

(2)隐性物资成本量化模型的建立

①价格差异成本计量模型

设建筑施工项目相关材料有n1种,相同规格的每种材料行业最低价格为Poi(i=1,2,…,n1),材料的采购价格为Pi(i=1,2,…,n1),采购数量为Qi(i=1,2,…,n1),那么,因供应商选择不是最优而产生材料价格差异所导致的隐性成本u211为

(6)

设窝工、停工期间需要采购的材料有n2种,因价格上涨导致各材料的实际购买价格为Pj(j=1,2,…,n2),采购数量为Qj(j=1,2,…,n2),而每种材料在原施工计划采购时点的行业最低价格为Poj(j=1,2,…,n2),那么,窝工、停工期间材料价格上涨产生的价格差异成本u212为

(7)

综上,价格差异成本u21可表示为

(8)

②资金占用成本计量模型

设库存中采用自有资金购买的材料有n3种,采购价格为Ci(i=1,2,…,n3),采购数量为Qi(i=1,2,…,n3),每种材料的持有天数为Ti(i=1,2,…,n3),自有资金的机会成本系数为R,并假设每年按360 d计算,那么,库存材料占有自有资金的机会成本u221为

(9)

设库存中采用借贷资金购买的材料有n4种,采购价格为Cj(j=1,2,…,n4),采购数量为Qj(j=1,2,…,n4),每种材料的持有天数为Tj(j=1,2,…,n4),借贷资金的利率为r,那么,借贷资金的利息成本u222可表示为

(10)

综上,资金占用成本u22可表示为

(11)

③库存冗余成本计量模型

设第k种材料的库存冗余量为Qk(k=1,2,…,n5),单位时间损耗率为rk(k=1,2,…,n5),购入价格为Pk(k=1,2,…,n5),冗余库存从清点到最后处理时的仓储时间为T,那么,冗余库存风险成本u231可表示为

(12)

设第l种材料的库存冗余量为Ql(l=1,2,…,n6),参保费率为rl(l=1,2,…,n6),购买价格为Pl(l=1,2,…,n6),则冗余库存保险成本u232可表示为

(13)

设Pf(f=1,2,…,n7)为第f种材料购买时的价格,Pof(f=1,2,…,n7)为第f种材料的处理价格,Qf(f=1,2,…,n7)为第f种材料的库存冗余量,则冗余库存跌价成本u233为

(14)

综上,将冗余风险成本、保险成本和跌价成本相加即可得到库存冗余隐性成本的计量模型:

(15)

④物资短缺成本计量模型

根据物资补货过程,可以将短缺成本分为采购人员的处理订单成本、物料运输成本以及占用的固定成本分摊.

对于处理订单成本.假设采购部门有工作人员n8个,平均每月工资为C1,处理订单时间为T1,每个月工作时间为30 d,那么,补货成本的处理订单成本u241可表示为

(16)

对于物料的运输成本.假设单位数量物料的运输费用为C2,此次运输物料数量为Qr,那么,此次补货产生的物料运输成本u242可表示为

u242=C2Qr

(17)

(18)

因此,根据上述分析,物资短缺产生的隐性成本可表示为

(19)

⑤隐性物资成本计量模型

综上,建筑施工项目隐性物资成本可表示为

U2=u21+u22+u23+u24

(20)

(3)隐性质量成本量化模型的建立

①易量化隐性质量成本计量模型

设额外占用第s种工人的时间为Ts(s=1,2,…,n10),第s种工人的单位时间成本为Cs(s=1,2,…,n10),那么,由于质量问题产生的额外人工成本u311可表示为

(21)

设额外占用第v种机械设备的时间为Tv(v=1,2,…,n11),第v种机械设备的单位时间成本为Cv(v=1,2,…,n11),那么,由于质量问题产生的额外机械使用成本u312可表示为

(22)

额外的订货成本u313是由于质量问题需要额外采购的费用,可以采用物资短缺成本的计量方式.

综上所述,可得易量化隐性质量成本的计量模型为

u31=u311+u312+u313

(23)

②难量化隐性质量成本计量模型

首先,运用结构熵权法确定指标权重.

通过收集专家意见构成“典型排序”矩阵A=(aij)m×n,i=1,2,…,m;j=1,2,…,n.并将排序矩阵定量转化为相应的隶属度矩阵B=(bij)m×n,定义定性排序转化的隶属度函数为

(24)

其中:I为专家为某个特定指标给出的排序;m为转化参数量,取m=MAX(I)+2.

计算平均认识度.以bj表示m位专家对指标j的一致看法.记为

(25)

计算认识盲度.将各专家对于特定指标由于认知多少产生的不确定性定义为“认识盲度”[15],记作

Qj={[max(b1j,b2j,…,bmj)-bj]+

[min(b1j,b2j,…,bmj)-bj]}/2

(26)

xj=bj(1-Qj)

(27)

进行归一化处理.即可计算出各指标权重,记为

(28)

其次,建立模糊评价函数.

新构建的评价函数如下:

D=G*R=(d1,d2,…,d5)

(29)

式中:D为隐性成本模糊综合评判结果;G为隐性成本权重分配;R为隐性成本评价矩阵.

其中:

(30)

将各层因素综合,进行综合模糊评价.根据如下公式可得出综合模糊评价函数:

(31)

最后,评价结果量化.将评价结果D综进行量化,即可得到建筑施工项目难量化隐性质量成本u32:

u32=D综×H=d1h1+d2h2+…+d5h5

(32)

式中,h1,h2,h3,h5分别是难量化隐性质量成本为很大、较大、中、较小、很小等评价等级时的估计值.其中,估计值的确定是一大难点,需要综合考虑各方面因素.

③隐性质量成本计量模型

综上,建筑施工项目隐性质量成本可表示为

U3=u31+u32

(33)

3 模型应用

所选案例位于河南省郑州市,为农民还迁住宅楼建设项目,下面分别应用所建模型量化该项目中的隐性成本,以验证所构建模型的可行性及合理性.

3.1 隐性无效成本量化模型的应用

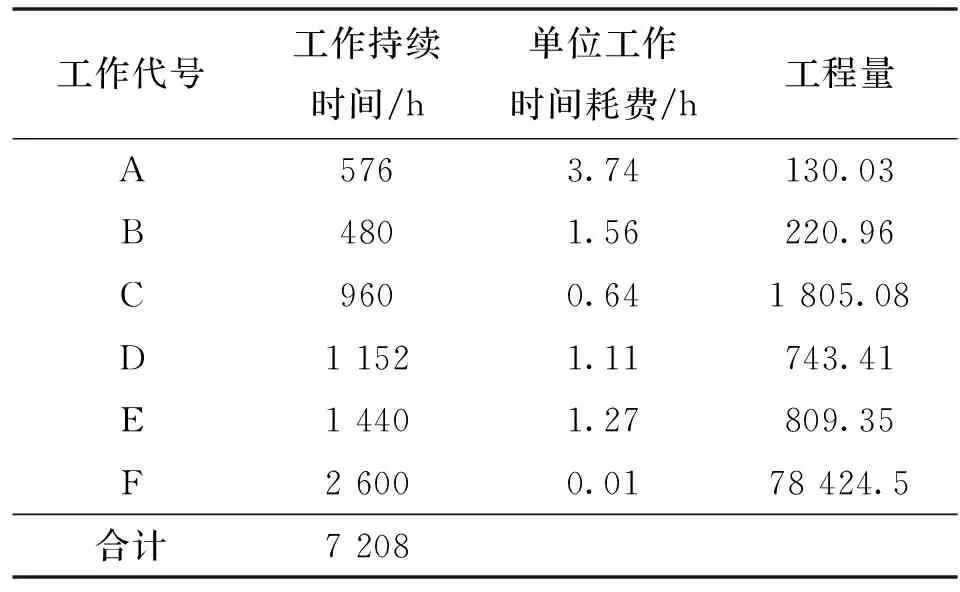

为简化计算,本文选取了某栋楼主体部分的一个分部工程作为研究对象,假设该分部工程人工、机械及水电等费用共计177 569.29元,其他具体信息如表4所示.

表4 分部工程信息表

设作业时间的理想利用率为0.8,根据公式(1)—(5),可得该分部工程的隐性无效成本为18 720.63元.同理可以计算出该施工项目的隐性无效成本为207 853.79元.限于篇幅,计算过程不再赘述.

3.2 隐性物资成本量化模型的应用

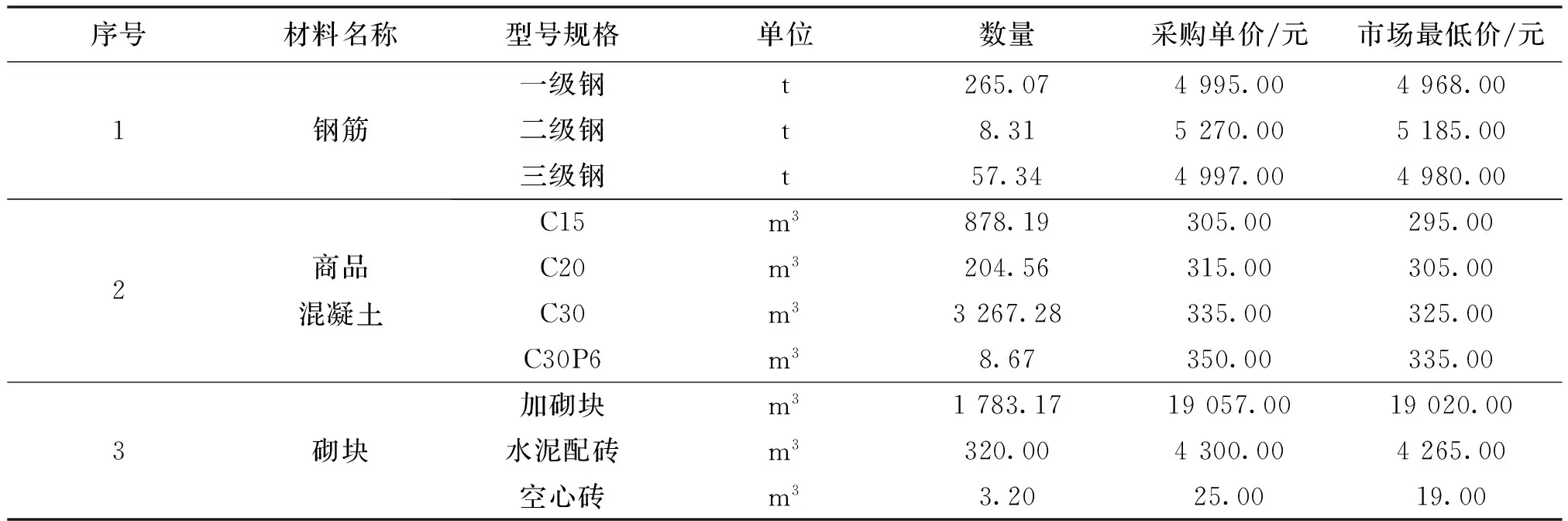

(1)价格差异成本的计量

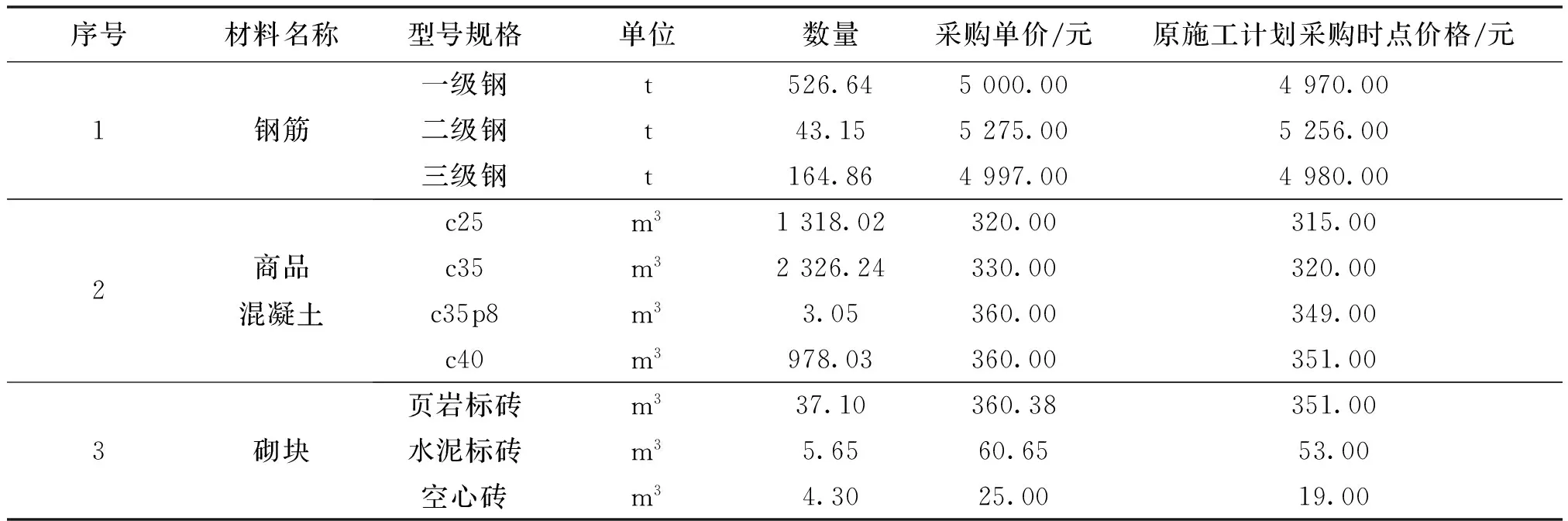

采购部门在制定采购方案时,由于对市场价格、供应商等信息把握不准确,导致部分材料的采购价格高于市场最低价.同时,生产过程中由于组织协调不合理出现停工现象,这期间采购的一些材料价格高于原施工计划采购时点的价格.各种材料的基本数据如表5、表6所示.

表5 供应商非最优采购的材料费用表

表6 窝工、停工期间采购材料费用表

根据表5和6中的数据,以及公式(6)、(7)可以分别计算供应商选择非最优产生的隐性成本为129 665.01元,窝工、停工期间材料价格上涨产生的隐性成本为58 527.02元,那么,价格差异成本共计188 192.03元.计算过程从略.

(2)资金占用成本的计量

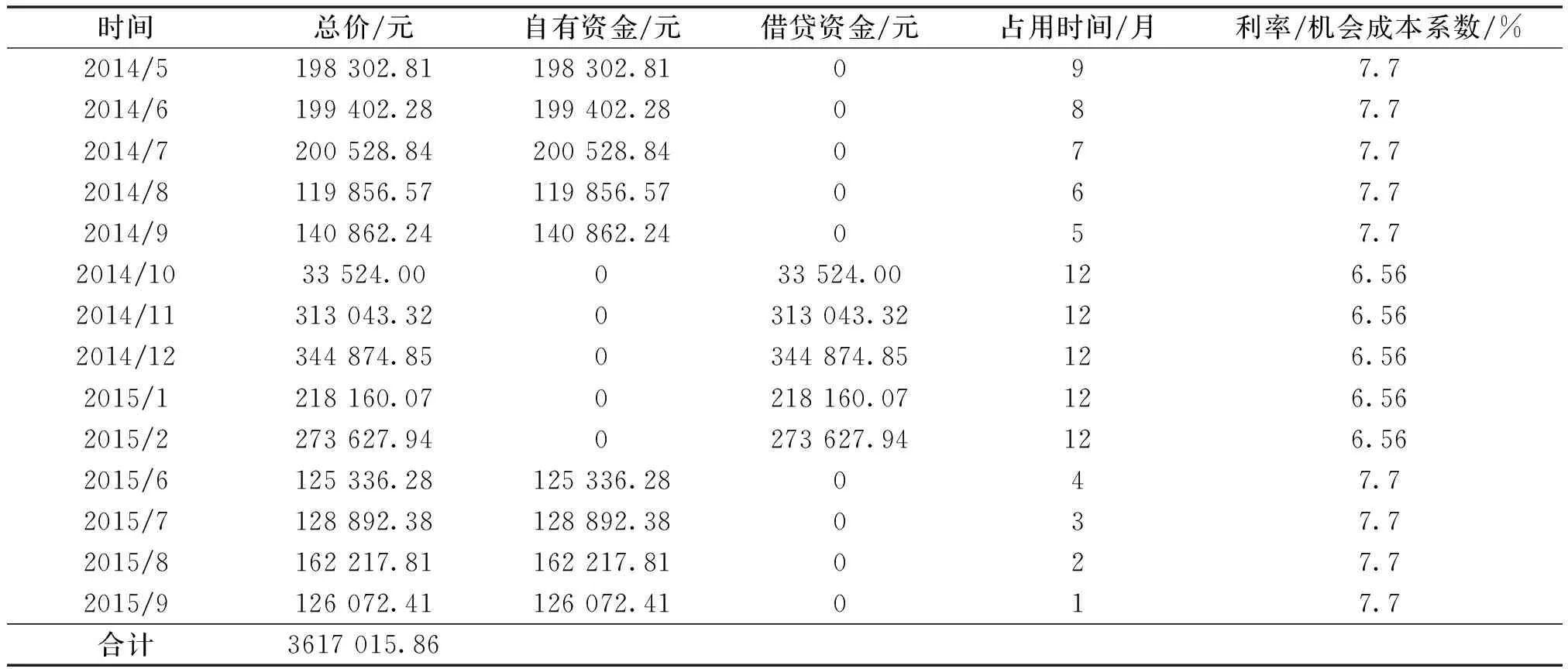

施工单位采用向银行短期贷款和公司不间断垫资的方式建立钢筋库存.其中,自有资金的机会成本系数为7.7%,银行贷款的年利率为6.56%,其具体信息如表7所示.

表7 钢筋资金占用信息

根据表7中的数据,以及公式(9)、(10)计算自有资金的机会成本和借贷资金的利息成本分别为48 417.77元、77 619.9元,那么,资金占用成本共计126 037.67元.计算过程从略.

(3)库存冗余成本的计量

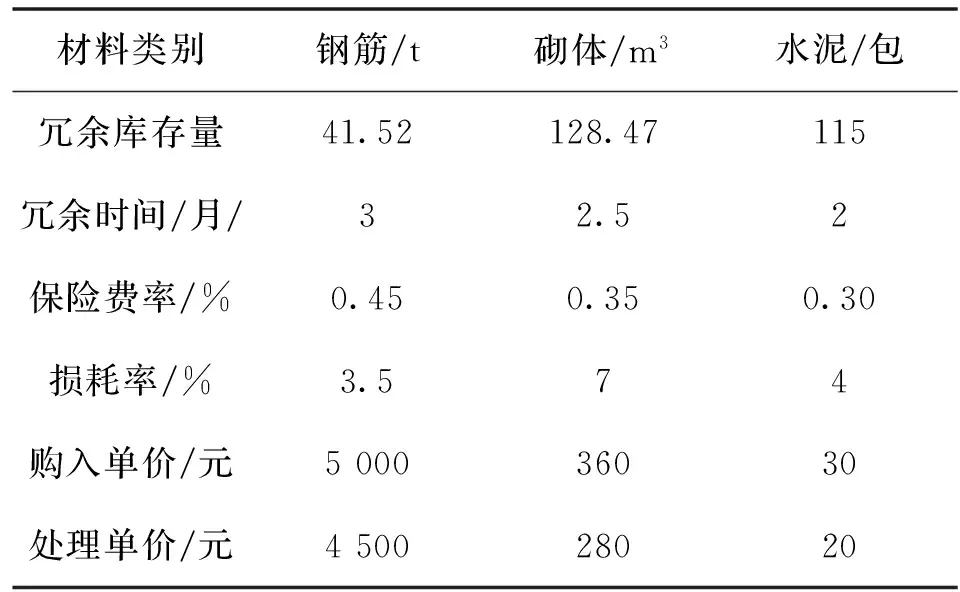

该单位对于库存材料的管理不当产生库存冗余,其冗余材料的具体信息如表8所示.

表8 冗余材料信息

根据表8中的数据以及公式(12)、(13)、(14)计算冗余材料的风险成本、保险成本和跌价成本分别为30 167.61元、2 131.07元、32 187.60元,那么,库存冗余成本共计64 486.28元.计算过程从略.

(4)物资短缺成本的计量

施工期间由于库存不足并且原钢筋供应商出现意外,导致货物供应中断.因此,该施工单位不得不重新选择钢筋供应商供货,共花费6d时间.

对于订单处理成本,该项目部采购部门工作人员固定6人,月工资3 600元/人,订单处理时间为6 d,根据公式(16)可计算订单处理成本为4 320元.

对于物料运输成本,钢筋的平均运输费为30元/t,此次共运输了54.46 t,因此,根据公式(17)可计算物料运输成本为1 633.8元.

对于固定成本分摊,作业动因为订货总次数,而本项目在生产过程中共发生83次订货活动,订货成本合计为174 300元,那么,根据公式(18)可计算本次订货的固定成本分摊为2 100元.计算过程从略.

根据公式(19)可得物资短缺成本为8 053.8元.

3.3 隐性质量成本量化模型的应用

(1)易量化隐性质量成本

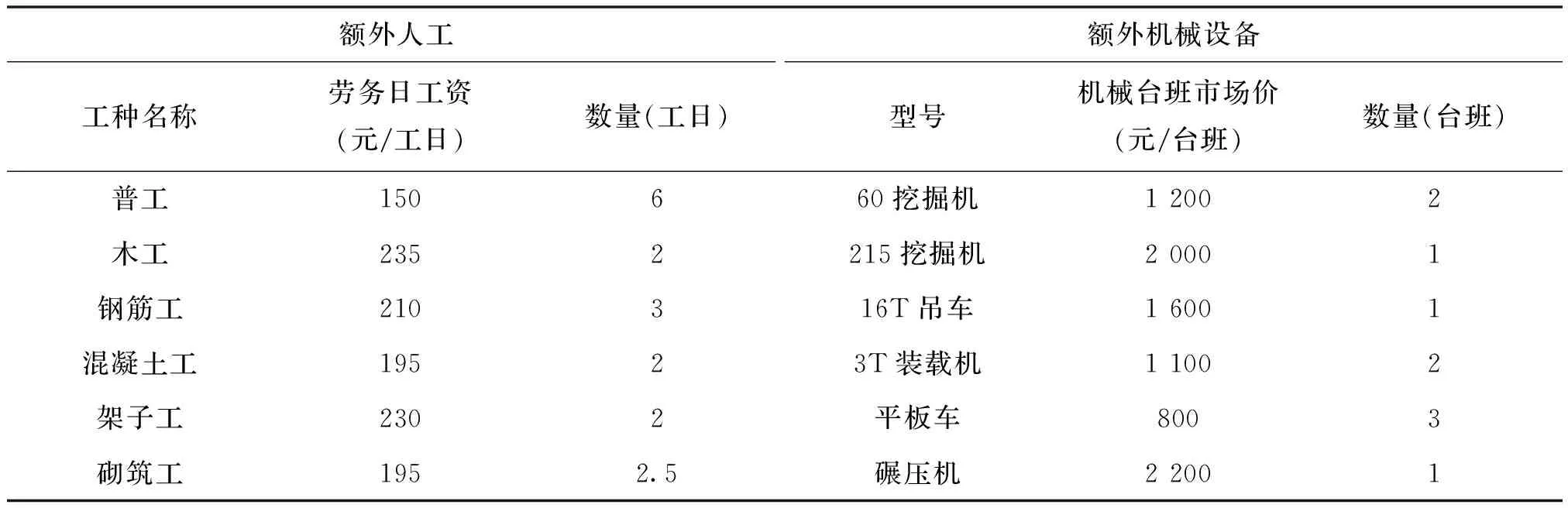

经统计,生产过程中因质量问题而额外占用的人工、机械的时间及其市场价格如表9所示.

表9 额外人工、机械信息表

根据表9中的数据,以及公式(20)、(21)计算出额外的人工成本和额外的机械设备成本分别为3 337.5元、12 800元.此外,由于质量问题共发生2次重新订货,运用物资短缺成本的计算方法得出额外的订货成本为9 167元.由此,易量化隐性质量成本为25 304.5元.计算过程从略.

(2)难量化隐性质量成本

①确定指标权重

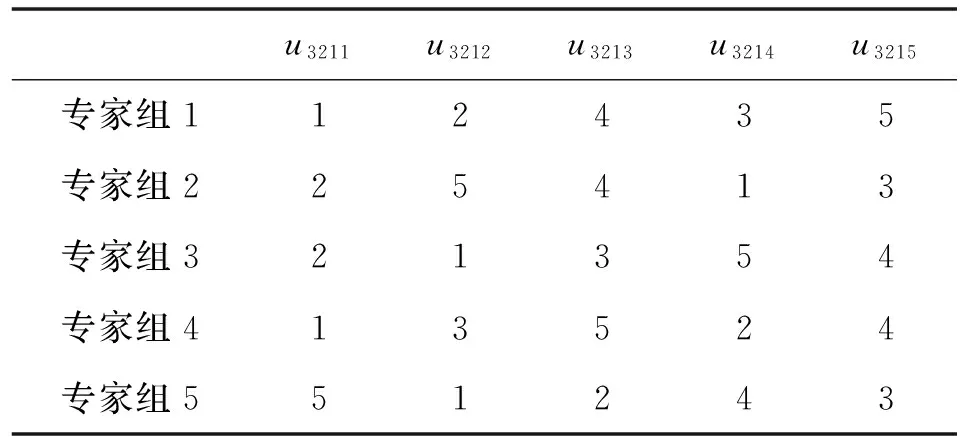

选取30位建筑施工企业工作经验丰富、理论水平较高的中高层管理者组成专家组,并分为5个小组,分别对商誉损失成本的5个指标进行对比,得到各指标的重要性排序表,其结果如表10所示.

根据表10中的数据及式(24)—(28)计算出商誉损失成本5个指标的权重为:λ=(0.163,0.177,0.209,0.156,0.295).

②估算商誉损失成本

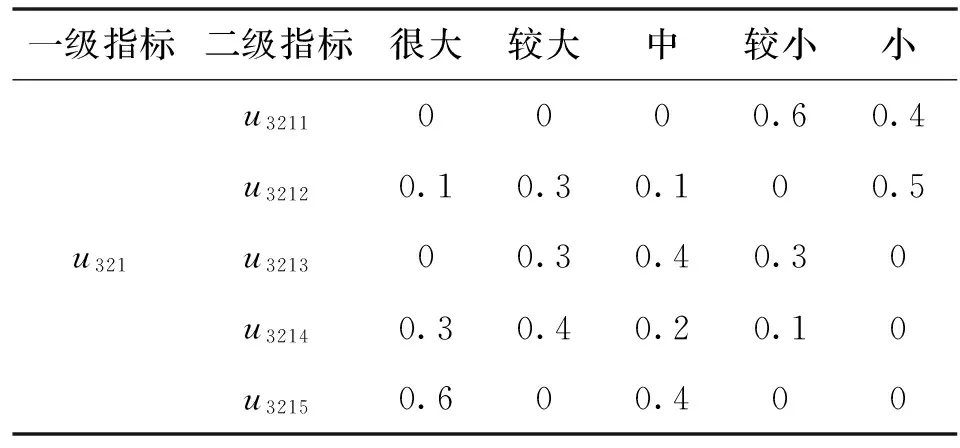

通过采访该建筑施工企业多位管理人员,得到商誉损失成本的评价数据,如表11所示.

表10 重要性排序表

表11 商誉损失成本评价数据表

同时,企业管理者认为,此项目质量问题产生的商誉损失成本给企业带来的影响很大、较大、中、较小、很小时,企业商誉损失成本数额平均值分别为:35万、28万、20万、10万、5万.根据表11中的数据及公式(29)—(32)得到商誉损失成本为224 000元.

采用同样的方法计算难量化隐性质量成本中的客户关系受损成本为395 300元.由此可得到本项目由于质量问题产生的难量化隐性质量成本为619 300元.

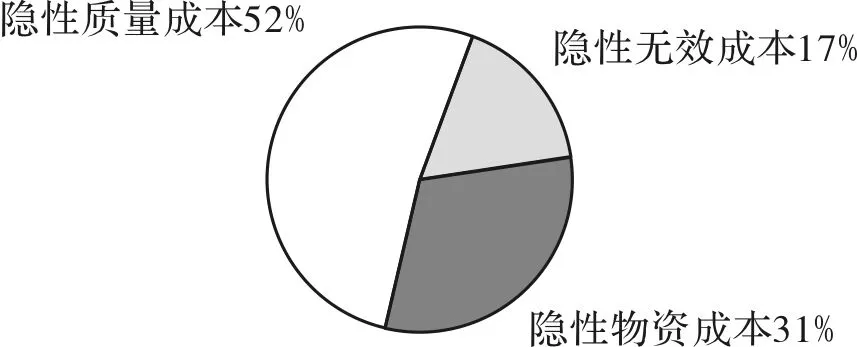

通过上述对隐性成本的计量,可得出该项目总隐性成本为123.922 8万元,其构成如图3所示.从图中可以看出,该项目隐性物资成本和隐性质量成本较大,施工企业应加强建筑施工项目的材料及质量的管控,以减少建筑施工项目生产过程中的隐性成本.

图3 建筑施工项目隐性成本构成及比例图Fig.3 The form and proportion of the construction project hidden costs

4 结语

本文针对建筑施工项目隐性成本难以识别和量化的问题,从人、材、机的角度分析建筑施工项目隐性成本影响因素,并根据隐性成本产生的不同原因,将建筑施工项目隐性成本分为隐性无效成本、隐性物资成本及隐性质量成本.然后,探索运用TDABC法计量隐性无效成本,运用工程经济学方法计量隐性物资成本和易量化隐性质量成本,综合运用结构熵权法和模糊综合评判法近似估算难量化隐性质量成本.实例应用表明,所建模型具有良好的可行性与合理性,可为建筑施工项目实施隐性成本控制提供理论依据和具体量化方法,进而最大程度地避免“效益漏斗”的产生.

[1] COOK A, TANNER G, LAWES A. The hidden cost of airline unpunctuality[J]. Journal of Transport Economics and Policy, 2012, 46(2):157-173.

[2] 陈可嘉. GI-TOPSIS方法在逆向物流供应商选择中的应用[J].中国流通经济,2014,(3):39-48.

CHEN Kejia. GI-TOPSIS′s application in selection of reverse logistics service prividers[J]. China′s Circulation Economy, 2014,(3):39-48.

[3] HIRTH L,UECKERDT F, EDENHOFER O.Integration costs revisited-an economic framework for wind and solar variability[J].Renewable Energy,2015,74:925-939.

[4] 李璐,郑亚先,程长升,等.风电的波动成本计算及应用研究[J].中国电机工程学报,2016,36(19):5155-5163.

LI Lu,ZHENG Yaxian.Calculation of wind power variation costs and its application research[J]. Proceedings of the Csee, 2016,36(19):5155-5164.

[5] 刘俊兰,高妮妮.建立手术室隐性成本管理体系的构想[J].中华医院管理杂志,2013,29(1):17-21.

LIU Junlan,GAO Nini,Building a management system for operating room hidden cost[J]. The Chinese Journal of Hospital Management, 2013,29(1):17-21.

[6] LU Wenxue, ZHANG Lihan, PAN Jing. Identification and analyses of hidden transaction costs in project dispute resolutions[J].International Journal of Project Management ,2015,(33):711-718.

[7] KAKU I, ZHANG R, XIAO Y. A quantitative approach for estimating the opportunity cost with cross-selling[J]. International Journal of Services Sciences, 2011, 4(1):14-37.

[8] SAVALL H, ZARDET V. Mastering hidden costs and socio-economic performance[M]. Charlotte:Information Age Publishing, 2008:1-98.

[9] 尤建新,柳彦青,杜学美.企业质量信誉损失评估模型研究[J].管理学报,2004,1(2):221-223.

YOU Jianxin,LIU Yanqing,DU Xuemei.Study on evaluation model of implicit management cost of chinese logistics enterprises[J].Journal of Management, 2004,1(2):221-223.

[10] SANSALVADOR M E, BROTONS J M. Quality cost analysis:a case study of a spanish organisation[J]. Total Quality Management&Business Excellence, 2013, 24(4): 378-396.

[11] 王霞菊.劳务施工队伍管理现状及管理优化的策略[J].甘肃科技纵横,2016,45(5):41-43.

WANG Xiaju.Management status and management optimization strategy of labor construction team[J]. Scientific & Technical Information of Gansu, 2016,45(5):41-43.

[12] 马梦娜.施工成本控制精细化管理体系的构建研究[D].西安:长安大学,2015.

Ma Mengna.Study of the building of fine management system for construction cost control[D]. Xi′an: Chang′an University, 2015.

[13] 杨朝晖.估时作业成本法在高校图书馆成本管理中的应用研究[J].图书馆,2014,(2):127-128.

YANG Zhaohui. A study on costing in the ope ration application of cost management in academic library[J]. Library,2014,(2):127-128.

[14] 邵必林,张妍.我国物流企业管理隐性成本评价模型研究[J].物流技术,2015(9):98-100.

SHAO Bilin,ZHANG Yan.Study on evaluation model of implicit management cost of chinese logistics enterprises[J].Logistics Technology,2015(9):98-100.

[15] 邵必林,李晓东.基于BN的建筑施工项目隐性质量成本控制研究[J].西安建筑科技大学学报(自然科学版),2017,49(3):317-321.

SHAO Bilin,LI Xiaodong. Research on hidden quality cost during construction of archiecturall engineering project based on Bayesian network[J].Xi′an Univ. of Arch.&Tech.(Natural Science Edition). 2017,49(3):317-321.