机构鉴股

2018-05-23

工业互联网:迎来政策密集落地期

国海证券

投资要点

1、政策密集落地。

2、板块或迎来第二波行情。

目前各地政策正结合实际情况推动工业互联网发展。比如上海市提出要打造30个工业互联网标杆工厂,10个工业互联网典型平台,以及创建国家级工业互联网创新示范城市。广东省也有出台实施方案以及支持企业上云上平台的具体扶持政策。包括像江苏、浙江、福建等很多省,现在也正在陆续推出相应省内的意见。

对于企业而言,工业互联网带来的价值较为明显,伴随国内环保成本及人力成本的快速上升,国内工业企业对降本增效需求日益强烈,大数据、云计算、人工智能是帮助企业实现降本增效的核心支撑技术。天合光能通过引入阿里云ET工业大脑,电池片A品率提升7%,后续全产线推广预计可提高年利润数千万,绿城集团通过IT基础设施上云,5年资金投入减少1500万以上,业务运营效率提升30%以上。斯捷尔传动机械(杭州)有限公司应用云ERP、云OA、基础云MES系统,库存周转率提升了70%,原材料采购周期缩短了50%,公司采购成本降低1000多万元,降低幅度达20%。伴随上云企业数量的快速增多,更多标杆案例不断涌现,更加高效、低成本、精细化、定制化的智能制造是大势所趋,架构在工业云基础之上的IT系统有望快速普及。

重点推荐:上海钢联、生意宝和科远股份。

水泥:中长期配置时点临近

中泰证券

投资要点

1、全国水泥价格超过去年四季度水平。

2、主流企业库存低。

今年一季度水泥行业的整体走势相对平稳,相比其他周期品体现出了较强的韧性;而进入二季度以来,整体价格表现可以说是屡次超过市场预期。我们认为核心原因是在诸多因素的综合作用下,我们年初提出的"熟料资源化"趋势在不断加速;无论是今年我们看到全国各地进一步对原材料资源的管控力度不断增强(长江沿线管制机制砂开采、部分县市禁止石灰石外运出售)、大型企业进一步增强粉磨消化能力(海螺、南方等日出货量达到甚至超过历史高点)等事实都能看出。

而往后看,我们看到浙江省《水泥工业2018-2022年发展规划》也已经出台,浙江水泥作为全国水泥行业改革一直来的排头兵,《规划》中提出到2022年前后全省建设5个熟料基地(南方3个、海螺红狮各一个;并搭载绿色矿山),体现了政府对原材料、熟料资源的重视和接下来几年对这些资源进行统筹集中管理的大发展方向。而像山东淄博等建材大市其实早已未雨绸缪,提前开始进行行业改革。我们认为浙江省的规划不是个例,而是代表了新常态下政府对于传统建材行业的发展态度。因而我们认为行业进一步集中是大势所趋,而大型水泥企业进一步获取更多市场份额的确定性极强。

重点推荐:海螺水泥、中国建材和华新水泥。

煤炭:悲观渐逝 估值提升

中信证券

投资要点

1、煤价将维持高位。

2、板块估值有优势。

行业的供给侧改革已从单纯的去产能变化为优化产能结构,即通过减量置换增加优质产能的比重,政策目标从去产能的静态数量目标逐步深入到动态均衡及结构的优化,供给侧改革进入新阶段。在这种政策导向下,煤炭行业集中度在提升,新增产能释放会持续推进,但由于产能进退的区域不平衡,有效供给出现结构性矛盾的概率在增加。2017年以来由于产能置换矿井集中投产的较多,导致今年供给增速有所加快,预计产量增速在3%~4%,但2019年增速大概率会下滑。

供需可维持宽平衡,对需求不必悲观。我们预计,需求端下半年会有所改善,流动性政策微调以及财政支出的增加会稳定投资产业链景气,为煤炭需求提供支撑,综合考虑全年需求将达到2%~2.5%的增速。对应煤炭消费增量8000万吨,预计政策还将继续限制进口煤增加,行业可大致维持供需平衡的格局,但较2017年紧平衡的格局略显宽松。

预计煤价将维持高位,板块估值有优势。煤价虽然很难再度出现迭创新高的局面,但2018年均价仍可维持高位。我们判断动力煤均价有望在640~660元/吨区间,较2017年持平或略有上涨;焦煤均价或较2017年增长10%以上。上市公司2018年业绩有望维持稳定,部分盈利能力强、产能有增量的公司业绩仍将有显著增长。

重点推荐:陕西煤业、潞安环能和阳泉煤业。

调味品:三维度看未来

兴业证券

投资要点

1、高毛利和低费率。

2、三大扩容维度看消费。

调味品企业的高盈利性与其品类属性极为相关,核心优势在于:较长的产品生产周期,以及能满足差异化需求的产品丰富度赋予调味品行业较高毛利率;刚性需求带来的习惯性消费令调味品具备较强的消费粘性,叠加相对稳定的行业竞争格局,令调味品企业具有较低的销售费用率。高毛利和低费率在两个维度上奠定了调味品企业高盈利的基础。

销量空间看餐饮:鉴于国人外出就餐比重增加、且口味多元化趋势提升调味品在餐饮渠道的渗透率,调味品将受益餐饮扩容,占餐饮消费比例将提升,预计2020年调味品的餐饮渠道占比可达48.4%,成为最主要的渠道构成。

价格空间看家庭:调味品的价格提升主要来自成本驱动的主动提价及结构升级带来的变相提价。行业龙头主动提价能力已得到历史验证,能转嫁通胀带来的成本上行。结构升级为未来行业价格提升的关键所在,具备高附加值的功能性产品已成为调味品企业的重点新品,行业产品价格带已由5元向7-8元逐步迈进。

扩张空间看品类:我们梳理了日本企业龟甲万的发展历程,发现其调味品业务上按照酱油-调味酱-调味品的路径进行扩张。目前国内主流调味品企业相似的扩品路径已初现端倪,其中海天味业有望效仿龟甲万在扩品周期中抢占先发优势。

重点推荐:海天味业、恒顺醋业和涪陵榨菜。

浙江龙盛:供给格局好转

民生证券预测数据

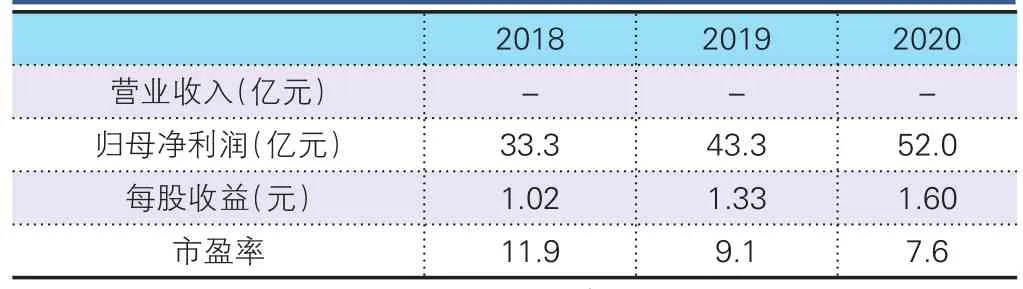

浙江龙盛(600352):公司拥有分散染料产能14万吨,占国内分散染料产能24%;活性染料产能6万吨,国内产能排名前三。在环保趋严的情况下,染料由于生产带来大量的工业废水受到监管层重视。环保压力下,中小企业无力布局环保设备陆续退出,供给行业集中度进一步上升。同时公司与闰土集团结成战略合作伙伴,极大地掌握了行业定价权,推升了染料产品涨价。2017年以来,染料下游服装面料需求开始回暖,2018年一季度纺织服装出口金额同比增长5%以上;同时国内的需求仍有较大提升空间,目前我国人均纤维消费量为25公斤/人,发达国家为40-45公斤/人。纺织服装需求拉动了染料的使用,叠加前几年疲软需求下的低库存,支撑染料价格上涨。

全球间苯二酚主要厂商有住友化学(3万吨)、美国INDSPEC(2.2万吨)及公司3万吨产能。目前间苯二酚行业出现了INDSPEC产能退出的情况,仅剩6万吨产能,而间苯二酚全球需求量约为6万吨,产业供给处于紧平衡状态。2017年以来间苯二酚产品价格以来出现了持续上涨,间苯二酚价格自6万元/吨上涨至目前11.5万元/吨,间苯二胺价格自2万元/吨上涨至目前3万元/吨。公司作为国内间苯二酚龙头目前拥有产能3万吨,未来产能将扩至5万吨,同时还有中间体间苯二胺产能6万吨,将直接受益于中间体价格上涨。

操作策略:股价近期表现强势,投资者可积极关注。

利亚德:夜游文旅引领新成长

国盛证券预测数据

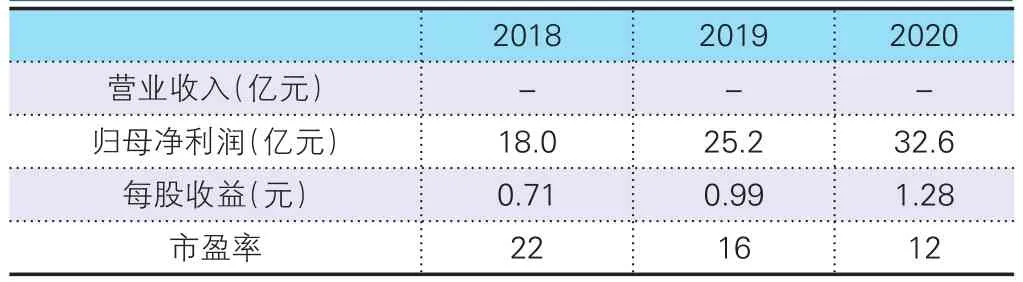

利亚德(300296):公司2012年上市后通过外延并购持续渠道扩张、积聚优势资源,已经完成智能显示、夜游经济、文旅新业态和VR体验四大板块布局,目前全球LED影像显示屏市场占有率第一,同时也是国内夜游经济行业龙头。公司治理结构合理,团队激励充分,2012-2017年收入CAGR=63%,盈利CAGR=84%,夜游经济和文旅业态成为公司新增长点,助力公司持续写就高成长辉煌篇章。

2017年我国LED显示屏产值达到420亿元,2005-2017年复合增速达22%。据奥维云网(AVC)预计,2017年国内小间距LED销售总额约为38.2亿元,同比增长68%,持续以高增速向高端大屏领域渗透,成为行业增长强力引擎。与此同时,国内夜游经济兴起,相关需求迸发。根据GGII测算,2018年中国景观亮化市场规模将达到780亿元,同比增速15%,预计至2020年行业规模达到近1000亿元。技术、资金、渠道、品牌等竞争核心因素促行业强者恒强,市占率有望持续快速提升。

公司2014年起并购5家景观照明公司,已经成为国内区域布局最广、资质领先、规模最大的照明企业集群,为客户提供一条龙高品质解决方案。竞争优势明显,呈现出强者恒强态势。被并购企业整合协同良好,均呈现高速增长。2017年夜游经济/文旅新签订单31/16亿元,同增172%/90%,收入17.3/6.1亿元,同增99%/45%,进入高增强期;盈利能力处于行业较高水平,收现比显著高于同业公司,展现出极强的议价能力和项目控制能力。

操作策略:股价上升趋势保持完好,投资者可分批建仓。

日机密封:成长之路可期

国海证券预测数据

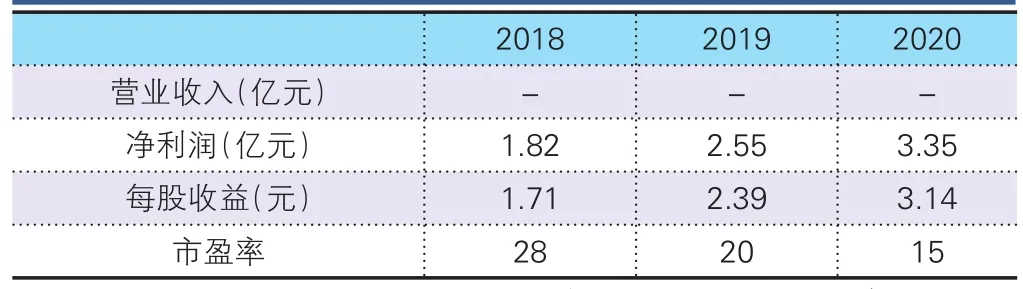

日机密封(300470):从毛利率看,2017年日机密封毛利率为56.82%,远高于恒立液压32.82%的毛利率。从净资产收益率看,2017年日机密封ROE为12.79%,高于恒立液压10.39%的ROE。从收益质量来看,2017年日机密封经营活动净收益/利润总额的比率为97.50%,高于恒立液压84.07%的比率。值得注意的是,日机密封现在是高速发展阶段,ROE水平未来将持续上升,所以看好日机密封未来的盈利水平。

2017年日机密封机械密封业务营收规模首次赶超约翰克兰在国内的子公司,位居行业第一。恒立液压的盾构机专用油缸不仅打破外资高端品牌的技术壁垒和产品垄断,其全球市场占有率还超过60%。从2017年研发费用投入来看,日机密封和恒立液压研发投入分别为2608.25万元、12233.99万元,占收入比重分别为5.26%、4.38%。从2017年研发人员数量来看,日机密封和恒立液压研发人数分别是113人、372人,占员工总数比重分别为14.71%、10.89%。

从密封件整体市场来看,数据显示2016年我国密封件行业销售收入约1178.1亿元。CHPSA统计2016年我国液压行业销售额达到580亿元。从主要细分市场来看,2017年机械和往复密封市场空间为125亿元,液压油缸市场空间为118亿元,二者市场空间相当。密封件具有耗材属性,日机密封产品的平均更换寿命约为1年,这意味着增量市场收入都将全部转化为存量市场收入;凭借着国内的工程师红利,日机密封的客户粘性将进一步提升。

操作策略:公司产品技术壁垒高,盈利能力强,投资者可积极关注。

九阳股份:新品和渠道边际改善提供弹性

中泰证券预测数据

九阳股份(002242):九阳豆浆机在业内占据领导地位,市占率超过60%,提供稳定现金流,受益于此公司历史分红比例均保持行业领先。同时实现九阳品牌平台化,"九阳=品质生活小家电"成功将品牌势能转换为成长动能,破壁机、电饭煲等均有领先市场低位。公司受到渠道调整影响经营稳定性,公司业绩略有下滑,目前估值处于历史低位,18年员工股权激励落地,我们认为目前股价有高安全边际。

近年来公司营收增速迟缓,除去战略调整之外,在于重大技术突破与明星产品缺乏。九阳率先推出无人豆浆机K6,其"免清洗、自出浆"的特点代表了豆浆机未来的发展方向。18年九阳推出无人豆浆机K10,继续引领行业发展前沿。食品加工机业务营收已重回增长。九阳强创新力已经得到持续验证,叠加进入家居小家电领域,我们认为18年新品将进入密集放量期。

公司在渠道调整中一方面掌握主动权,改革顺利推进,削减经销商至300家,管理扁平化,同时对优秀经销商进行参股,给予支持共享成长,激发经销商潜能,我们认为此次渠道调整有望推动公司未来3年的高质量增长。公司17年对400家大众渠道门店进行升级改造,并试水高端门店,通过线下体验式终端建设、线上渠道积极经营粉丝经济,渠道调整带来明显边际改善,高端产品顺利推进,盈利能力和周转效率提升,未来潜力可观。

操作策略:预计公司收入与净利润加速增长,投资者可积极关注。