全球非常规天然气发展趋势:国际市场融合与探采技术进步

2018-05-22贾凌霄田黔宁菅笑飞

贾凌霄,田黔宁,张 炜,菅笑飞

(1.中国地质调查局地学文献中心,北京 100083;2.华能国际电力开发公司,北京 100031)

天然气作为一种化石燃料,在当今全球一次能源消费结构中占据第三位,且其比重具有逐年上升的趋势。天然气作为一种更清洁的能源,能够广泛应用于电力、交通、住宅和工业领域。但近年来,随着液化天然气产量的增加和亚洲、欧洲等地区的天然气需求增长趋缓,天然气市场正逐渐进入供应过剩的局面,气价不断下跌,所谓的“天然气的黄金时代”已然不再[1]。在天然气市场状态持续低迷的大背景下,由2008年美国页岩气革命引领的技术创新使非常规天然气的开发成本不断降低、生产力不断提高,这促进了国际上页岩气和煤层气等非常规天然气的勘探开发,并重塑着国际能源供应格局和全球天然气市场。本文主要探讨由美国页岩气引领的非常规天然气开发热潮对全球天然气市场格局所带来的影响,论述了世界各地非常规天然气勘探开发概况,并分析其成功经验与面临的挑战,以期为中国非常规天然气产业发展提供参考和借鉴。

1 国际天然气市场正在走向融合

不同于原油市场,受地理上的分隔与高昂运输成本的限制,历史上天然气从来没有一个全球性的市场,只有欧洲、北美和亚洲三大市场,三大市场中的天然气价格是没有任何关系的。美国与英国分别以亨利枢纽(Henry Hub)和英国国家天然气交易中心(NBP)为核心进行定价,前者为实体中心,后者为虚拟中心,两者相互独立;欧洲大陆采用与油价挂钩的定价政策;东北亚的天然气贸易中采取指数定价政策,多与日本原油综合指数(JCC)挂钩;而在俄罗斯与中亚地区通常采用双边垄断的定价模式,即通过政府间谈判来确定天然气价格。图1显示了2002~2015年北美、欧洲和亚洲天然气价格走势。

图1 北美、欧洲和亚洲区域天然气价格基准(资料来源:美国能源信息署;世界银行和日本经济贸易产业省)

美国页岩气革命后,美国国内天然气产量大增,供给过剩导致天然气进口终端转向出口终端,发电能源由煤转向气,并且推动了大量的勘探和生产活动。美国能源署预测,美国到2017年将成为天然气净出口国,2019年液化天然气出口能力将会达到6 270万t/a,成为世界第三大液化天然气出口国,仅次于卡塔尔(7 700万t/a)和澳大利亚(8 650万t/a)。原来计划进入美国市场的液化天然气就需要寻找其他接收市场,液化天然气出口有望缓解供应过剩的状况,也增加了各个天然气市场的互联性和减少跨区域市场溢价的可能性。除美国之外,世界上其他地区的天然气产量未来也会有明显增长。随着全球越来越多的液化天然气的出现,分隔的天然气市场格局正在发生变化,具有互联性的全球性天然气市场正在形成,国际天然气市场正在走向融合。

1.1 天然气市场竞争日益激烈

不同地区的天然气价格结构不同,亚洲地区广泛采用原油指数定价,天然气贸易长期合同价格多与石油价格挂钩,在某种程度上是由于缺乏竞争。美国的天然气合同已经通过亨利中心进行市场化联络定价,为竞争性体制。从世界各地长期的天然气价格走势来看,亚洲地区的天然气价格普遍高于其他地方的价格。近年来亚洲地区摆脱指数定价模式的想法已非常明显。日本作为世界第一大LNG(液化天然气)消费国(消费量大于世界LNG生产量的30%),东日本大地震后从现货市场进口大量的LNG用于发电,相对高昂的气价造成的贸易逆差严重扰乱了日本的经济平衡,日本已认识到建立能反映LNG供需关系市场化的天然气定价机制的必要性[2]。日本经济产业省曾预测到2016年从美国进口的页岩气将占整体进口量的20%[3],实际中日本2017年1月首次进口源自北美的页岩气。2015年,上海石油天然气交易中心正式投入运营,标志着中国开始对天然气贸易进行市场化改革[4]。亚洲地区天然气的定价模式已开始从传统的原油指数转向中心联络定价和混合指数定价[5]。

美国LNG出口价格采用与亨利中心价格挂钩的基数,虽然附加了液化处理费和运输成本,但美国液化天然气仍是相当经济的,同与油价挂钩的亚洲LNG价格相比,有较强的竞争力,因此可获得在全球市场中更多的影响力。LNG进口大国日本和韩国多次表示美国LNG定价机制更为合理、能够更好反应区域供需动态。在韩国已同美国切尼尔公司签署的价值110亿美元的LNG购销协议中,2017年起的20年内韩国将从美国进口350万t的LNG[6]。就在2017年1月,由日本中部电力公司和日本东京电力公司组成的合资企业日本JERA电力公司首次进口源自美国的页岩气LNG,日本从美国进口的页岩气价格相对于之前进口的LNG便宜20%左右,火电燃料费有望因此下降,并可逐步打破LNG市场价格垄断。

在欧洲,由于产气量减少和低气价的刺激,未来几年天然气进口增速将显著增加,并将吸引新增资源涌向该区。美国的LNG将首先出口到欧洲市场,并计划成为欧洲市场重要的供应资源,但由于欧洲与俄罗斯已有大量的长期供气合同,两国将为争夺欧洲市场展开竞争。

1.2 市场流动性增强

在LNG运输贸易开始初期,全球LNG贸易模式基本是以点对点的长期合同贸易为主,投资周期长、贸易合同稳定、运输路线固定。长期合同贸易在一定程度上可以有效地控制资源供应量和供应时间上的风险,并可保护消费者免受价格突然飙升的影响[7]。但随着全球天然气供应量不断增长、天然气市场参与者增加以及航运能力的增强,市场流动性和灵活性增强,1999年开始,不受长期合同约束、一船或多船参与的短期液化天然气贸易开始增长。

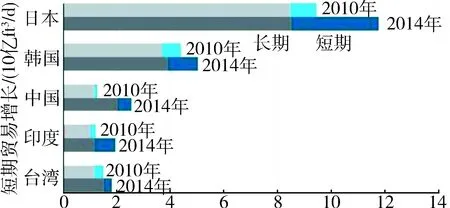

短期贸易能够平衡全球LNG供需关系,帮助消费者根据实际情况制定投资计划,有利于天然气市场实现动态化发展。韩国曾在2002~2003年间利用短期贸易进口约43船LNG(每船约6×104t),以满足冬季居民取暖需要;日本也曾在大地震后从现货市场进口大量LNG来弥补核电站被破坏引发的供电缺口。短期天然气贸易对长时间受长期合同约束的消费者来说有很大的吸引力。主要受亚太地区驱动的短期液化天然气贸易自2010年以来已经开始了快速的增长,2010~2014年间液化天然气现货贸易几乎增加了两倍,在2014年占全球液化天然气贸易的21%,占全球天然气贸易总量的7%(图2)[8]。

图2 亚洲地区液化天然气市场短期贸易的增长(2010~2014年)(资料来源:美国能源信息署,2015)

在当今天然气市场,短期贸易增长的趋势会推动市场的流动性,进而增加市场的透明度和互联性,既能增加消费者的自主权,也能为供应者提供更为清晰的商业信号。

1.3 天然气进口国议价能力不断增强

天然气市场竞争的加剧和流动性的增强加强了天然气进口国的议价能力,推动了天然气市场由卖方市场向买方市场转换的趋势,并加强了亚太地区液化天然气定价的话语权。日本JERA公司在2015年表示拒绝签订限制其货物的重新买卖或转运的合同,并计划在2030年前减少一半通过长期合同承购的LNG[9]。同年在中国,由于天然气需求量减少和供应过剩,中石化计划重新协商与澳大利亚太平洋液化天然气有限公司(APLNG)签署的贸易条款,向长期合同定价模式发起挑战[10];亨利中心气价(2.83 美元/百万英热单位)与印度和卡塔尔25年长期合同中的气价(13 美元/百万英热单位)存在显著价差,印度也在重新与卡塔尔进行价格谈判,希望能将价格控制在5 美元/百万英热单位以内[11]。

在亚洲,随着澳大利亚和美国的天然气供应量飙升,中国、日本、新加坡等国都在争相计划建立LNG亚洲交易中心来创设亚洲的LNG价格基准。新加坡拥有完全竞争和自由化的市场,新加坡交易所表示最早于2016年初启动液化天然气期货交易合约,推出以液化天然气基准“Singapore SLInG”为基础的首批合约。亚洲市场天然气定价开始向能更加准确地反应市场供需动态和合理的方向迈进。

2 技术进步与政策支持促使非常规天然气供应不断增长

天然气是一种优质、环保、安全、经济的能源,世界各国都在致力于获取经济实惠且能够安全供应的天然气。随着地质学和开采技术的不断发展,对非常规天然气的开发已成必然。国际能源署(IEA)估计,到2040年,非常规天然气将达到天然气供应增量的60%,天然气总消耗量的30%[12]。其中,页岩气逐渐成为非常规天然气家族中最吸引眼球的成员。据2013年6月美国能源信息署(EIA)评估,全球页岩气地质资源量约为1 013万亿m3,技术可采资源量为220.7万亿m3[13]。在开采技术成熟、市场条件适当时将会产生巨大的商业价值。

2.1 非常规天然气生产大国

2.1.1 美国

自美国页岩气革命以来,天然气总产量的持续增长几乎都来自于页岩气(图3)。特别是德克萨斯州巴涅特页岩实验室开发了水平钻井技术和水力压裂技术,实现了开采技术的突破,解决了历史上页岩气的开发和生产一直存在的经济性问题[14]。在历经十年基本没有增长之后,美国天然气产量实现了从2007~2013年增长超过25%。据美国能源信息署(EIA)最新公布的数据,2015年12月份美国的页岩气产量已占天然气总产量的55%[15]。

图3 1997~2015年美国天然气的产量和价格

页岩气和天然气产量的增长和国内低廉的气价为美国经济带来了大量的好处。在2015年到2017年间,天然气在一次能源中的比例由23%增长到29%。很多燃煤电厂纷纷转换到天然气发电,大大降低了发电成本和效率。

2.1.2 澳大利亚

虽然澳大利亚页岩气储量丰富,但目前澳大利亚的非常规天然气开发主要为煤层气。2012年,澳大利亚地球科学局统计澳大利亚煤层气储量达9 240亿m3,其中92%的煤层气位于昆士兰州(主要产气盆地为博文(Bowen)盆地和苏拉特(Surat)盆地(图4),2014年以煤层气为原料生产的液化天然气产量达到了世界第一[16-17]。自昆士兰州开始煤层气开采以来,产量逐年大幅度增长,从1997年的约0.52亿m3激增至2015年的约261.45亿m3[18],2013~2014年间钻井数量达到1634口,为历史最高值。截至2015年底,澳大利亚煤层气产量约占天然气总产量的40%。作为澳大利亚液化天然气发展战略的一部分,煤层气勘探开发仍将持续大幅度增长,以进一步支持国内消费和出口贸易[19]。2015年澳大利亚LNG出口达到2 940万t,超过马来西亚位居世界第二,预计到2020年,澳大利亚液化天然气的出口能力将提升到8 650万t/a,跃居全球第一,煤层气液化天然气将达到液化天然气出口量的40%。

目前,澳大利亚由煤层气和近海开发天然气为主的LNG项目面临工期延迟和成本超算等问题。澳大利亚石油生产勘探协会(APPEA)西部地区首席运营官斯特德曼·埃利斯透露,由于劳动力短缺,市场竞争加剧,物流费用增加,澳大利亚几乎已经成为全球天然气开发成本最高的地区,导致海上钻井数量明显减少。世界在建的最大天然气项目之一高更(Gorgon)项目自开工以来,在公会罢工、澳元升值等因素影响下成本飙升,工期不断推迟;澳大利亚起源能源公司(Original Energy)宣布出售25亿美元的股权以应对债务危机[20];澳大利亚桑托斯公司(Santos)参股的格拉德斯通液化天然气项目(Gladstone LNG)由于业绩下滑,其首席执行官被迫下台[21]。

图4 昆士兰州主要盆地常规天然气和煤层气产量(截至2015年6月30日)(资料来源:昆士兰州政府,2016)

浮式液化天然气(FLNG)适合于澳大利亚边际气田和近海气田的开发,且具有投资低、投产快和效益高的优点。但受技术安全、稳定性、环保方面的担忧和政府方面的压力,澳大利亚FLNG项目融资困难。虽然FLNG技术目前尚未经过实践检验,但国际大型能源企业都较为积极,FLNG的主要倡导者壳牌、以及必和必拓和埃克森美孚等均有意进行尝试。壳牌FLNG设施的许多技术已在陆上成功运用[22-23]。壳牌首席执行长2016年表示,预计从2018年开始,公司旗下位于西澳大利亚沿海的序曲(Prelude)FLNG项目将产生实质性的现金流[24]。此外,柯蒂斯岛液化天然气(QCLNG )、澳大利亚太平洋液化天然气(APLNG)、格拉斯通液化天然气(Glastone LNG)、高更(Gorgon)、Ichthy、Wheatstone等澳大利亚大批在建的天然气项目已经没有后退的可能性,其天然气产量仍会持续增长,继续涌向全球市场。

2.1.3 中国

我国煤炭资源丰富,煤层气资源量较大,据《中国矿产资源报告(2016)》,我国埋深2 000 m以浅煤层气地质资源量为30万亿m3。自2005年以来,中国煤层气产量增长缓慢,但2014年和2015年都增长了20%以上,2016年全国地面煤层气产量为74.8亿m3。预计到2020年,中国煤层气产量将达到100亿m3(煤矿瓦斯抽采量达到140亿m3)[25]。

我国页岩气产量增势迅猛,2015年全国页岩气产量为44.71亿m3,同比增长258.5%。但在2014年,国土资源部将2020年页岩气预期产量从600亿m3下调至300亿m3。我国页岩气可采资源量虽然巨大,但大多储层厚度较薄、埋藏较深,开采难度大,成本较高。四川盆地拥有中国大量的页岩气储量,但大部分为山区,人口密度高,水资源短缺;中国高度垄断的体制使竞争机制名存实亡[26-28]。这为页岩气及其他非常规天然气的业务的增长带来了挑战,油价的下跌更迫使中国企业和国际油气合作企业削减开支。2014年,中海油已经搁置了其在安徽芜湖附近的页岩气项目[29];中石油也只完成了预定目标26亿m3产量的一半;康菲石油更是宣布已经停止在中国所有页岩气合作项目[30]。

尽管存在种种困难,中国在非常规天然气开发方面已经取得了显著的进展。2012年在四川盆地发现五峰组—龙马溪组特大型页岩气区,年产量逾40亿m3[31],单井日生产力达到了6万~20万m3,可以与美国非常规页岩气资源最高产盆地之一的阿巴拉契亚(Appalachian)盆地马塞勒斯(Marcellus)页岩气藏井的生产效率相媲美。中国成为继美国、加拿大之后,第三个实现页岩气工业化生产的国家。中石化发言人吕大鹏表示:由于技术的进步,页岩气开采成本已开始下降[32]。中石化仍计划2017年底在涪陵的产量达到100亿m3,到2020年达到150亿m3[33]。如图5所示,中国页岩气和煤层气的开发将有取代大量液化天然气进口的潜力。

图5 中国天然气供应预测图(资料来源:Platts(普氏能源),2014;国土资源部,2016)

2.2 其他地区

除了美国、澳大利亚和中国,非常规天然气的勘探开发也在世界上其他地区逐渐起步。位于北美洲墨西哥的布尔戈斯(Burgos)盆地为美国鹰滩(Eagle Ford)盆地的延伸,因此页岩气开发的地质条件十分有利;在南美洲,阿根廷国家石油公司(YPF)2015年宣布在内乌肯(Neuquén)盆地的瓦卡姆尔塔(Vaca Muerta)页岩发现了“超级井”,初始日产量为1 630桶[34]。沙特阿拉伯沙特阿美公司(Saudi Aramco)也计划额外投资70亿美元用于页岩气资源的开发[35],沙特阿拉伯将在2020年成为中东页岩气生产国[36]。在非洲,国内需求上升和对煤炭的过度依赖促使了非常规天然气资源的开发,阿尔及利亚和南非政府都出台了相关政策以吸引国外的投资,壳牌和雪佛龙公司与Falcon油气公司已作为合作伙伴正在南非Karoo盆地进行页岩气勘探,但技术落后、水资源短缺、基础设施老化可能会阻碍非洲非常规天然气的发展。波兰拥有全欧洲最多的页岩气资源,并且相对于其他国家较低的人口密度、良好的地表状况和基础设施使其成为全欧洲最具有水力压裂条件的国家[37]。虽然波兰的测试井试验结果并不理想,但这并不阻碍政府对页岩气开采的决心,波兰已在机构设置、法律、财政税收等多方面制定了页岩气开发倾斜策略[38]。

3 技术、市场、政府多方助力全球非常规天然气发展

由于近几年油价持续低迷、天然气市场供应过剩,中国和日本等天然气进口国需求降低,许多油气公司正在削减成本以减弱投资风险。英国石油公司、壳牌、雪佛龙、挪威国家石油公司和澳大利亚伍德赛德石油公司(Woodside Petroleum)均有推迟大型生产项目的计划,涉及投资额约2 000亿美元。其中超过一半被搁置的项目属于开发成本较高的深海天然气项目,加拿大是受影响最严重的地区,延期的项目涉及大约56亿桶的储量[39]。在非常规天然气市场最为成熟的美国也无法避免大型油气项目的削减,但美国的非常规天然气开发并没有因此受挫,而表现出了惊人的回弹能力,原因主要如下所示[40]。

3.1 技术进步

美国大部分页岩气藏的采收率仍然较低(小于25%),各大油气公司一直都在坚持技术研发并给予必要的经费支持,实现了开采效率的提高和开发成本的下降、即使在油价较低的情况下依然能保证一定的收益。依欧格资源公司(EOG)称,由于生产力的提高,在鹰滩盆地当油价为65美元/桶时的收益要比之前油价为95美元/桶时还要高。康菲石油公司把鹰滩盆地油气开采成本已经控制在了2.5美元/桶以下,同时将采收率提高了40%。

3.2 灵活的运营方式

技术进步使页岩气开采周期大大缩短,因此在市场情况不利的情况下,油气公司对已经开钻但尚未完成的井进行持续投资,当时机成熟时再快速地完成其生产和运营。这种推迟生产的策略可以使油气公司能够充分利用长期合同下的钻探设备,并在勘探成本降低或油价上升后在几个月内完成钻探和生产,依欧格资源公司公司、阿纳达科石油公司(Anadarko)和康菲石油公司已经声称它们基本都能够在油价为40~50美元/桶范围内保持运营的收支平衡。这种周期短、收益小的非常规天然气开发模式相对于周期长、收益大的常规油气开采更具吸引力,灵活的运营方式可以使美国页岩气产业在不稳定的市场格局中大大降低开采风险。

3.3 有利的政策扶持

美国的财政、法律和监管制度都十分有利于非常规天然气的开发。美国的页岩气开采与加工主要靠私人用地,美国的矿产所有权结构使私人土地所有者能够在其中获利,联邦政府也会对在私人土地上开发页岩气的企业给予税费减免和财政补贴[41]。美国联邦政府鼓励页岩气产业形成激烈的竞争市场,注重发挥中小企业的灵活作用,页岩气勘探开发过程中不同领域的公司都可由市场调控而直接进入页岩气产业,这种灵活的体制使各个环节衔接紧密,可以充分发挥各个企业的优势,降低了运行效率和成本[42-43]。另外,受美国联邦能源管理委员会(FERC)和美国能源部(DOE)监管的液化天然气出口许可程序相对快速,有利于美国向液化天然气出口国的角色转变。

为降低页岩气开发造成的环境风险,美国政府颁布了一系列环境保护法律法规,涵盖了联邦政府、州政府、地方政府三个层次,每级政府都有自己的权限,可根据自身情况进行进一步管理和调整。美国同时也在不断探索和借鉴国际经验,完善工业用水的循环利用技术、废水处理、环境监控技术,并制定新标准大力减少甲烷的排放[44],页岩气开采可能带来的重大环境风险在美国尚未发生。

3.4 有效的资本重组与融合

由于有大量未完成的井和开采成本的逐渐降低,美国的油气公司能够以当前亨利中心的价格维持不错的经济效益,各大盆地的天然气产量仍将持续增长。另外,天然气的行业整合也逐渐开始,在天然气价格下降的背景下,经营不善的公司只能通过拍卖资产来继续维持,而实力较强的公司则可以以较为合理的价钱进行收购来获取更多的资源,进而开展更为有效的勘探开发,促进天然气市场的复苏。加拿大能源公司(EnCana)在2015年共计出售了27亿美元的资产[45];西方石油公司(Occidental Petroleum)近期将北达科他州的页岩油气资产以约5亿美元的价格出售给了私募股权基金Lime Rock[46];诺贝尔能源公司(Noble Energy)以21亿美元收购了竞争对手罗塞塔资源公司(Rosetta Resources),创下了天然气贸易史上的收购先例[47]。

由此可见,非常规天然气的勘探开发虽然现今在一些地区存在技术、经济、环境和政策方面的担忧,但在美国的发展和在其他地区所取得的突破和天然气行业融合的趋势表明了其发展的潜力,非常规天然气在全球天然气市场中的发展势头依旧强劲。

4 结 论

1) 非常规天然气的成功开发促使国际天然气市场走向融合。自美国页岩气革命以来,非常规天然气开始涌入全球市场,并将产生重大影响。天然气市场分隔的历史格局将会被逐渐打破,一个互联化的市场正在形成:以美国为首的液化天然气价格的下降将加剧市场竞争;市场流动性增强,灵活的短期天然气贸易开始快速增长;天然气进口国在国际市场上的议价能力不断增强,并争相建立天然气交易中心,促进了天然气定价机制向更能反应市场供需动态的方向发展。

2) 美国、澳大利亚、中国等国家非常规天然气产量增长趋势明显。美国页岩气革命以来,技术突破促进美国页岩气产量的大幅增长。2015年12月美国的页岩气产量已占天然气总产量的55%,并使美国从天然气进口国转向天然气出口国。2019年美国的液化天然气出口能力将会达到6 270万t/a,成为世界第三大液化天然气出口国。澳大利亚煤层气资源丰富,昆士兰州煤层气产量逐年大幅增长,2015年澳大利亚LNG出口达到2 940万t,超过马来西亚位居世界第二,预计到2020年,澳大利亚液化天然气的出口能力将提升到8 650万t/a,跃居全球第一。中国煤层气资源量较大,煤层气产量2014年和2015年都增长了20%以上,2016年中国煤层气产量为74.8亿m3。另外,中国页岩气产量增势迅猛,开发技术已取得显著进展,中国成为继美国、加拿大之后,第三个实现页岩气工业化生产的国家。

3) 世界多国积极跟进非常规天然气的勘探开发。有利的地质条件、较大的资源拥有量和天然气需求量的上升促使墨西哥、阿根廷、沙特阿拉伯、阿尔及利亚、南非、波兰等国积极探索页岩气的开发,并取得了明显成果。虽然存在技术设施落后、水资源短缺、测试结果不佳等困难,但并不阻碍政府对页岩气开采决心。各国政府都在积极出台相关政策以鼓励非常规天然气的发展。

4) 探采技术进步推进非常规天然气的持续发展。美国德克萨斯州巴涅特页岩实验室开发的水平钻井技术和水力压裂技术实现了页岩气开采技术的突破,推进了美国页岩气革命。美国各大油气公司在不断的技术研发中实现了开采效率的提高和开发成本的下降,即使在油价较低的情况下依然能保证一定的收益。澳大利亚积极探索浮式液化天然气(FLNG)以提高边际气田和近海气田开发的效率和效益,2018年西澳大利亚沿海的序曲(Prelude)FLNG项目将产生实质性的现金流。中国也致力于非常规天然气探采技术的研究,2012年在四川盆地发现五峰组-龙马溪组特大型页岩气区,可以与美国非常规页岩气资源最高产盆地之一的阿巴拉契亚(Appalachian)盆地马塞勒斯(Marcellus)页岩气藏井的生产效率相媲美。技术进步也使得中国页岩气开采成本开始下降。

5) 在油价低迷、天然气供应过剩的背景下全球非常规天然气发展势头依旧强劲。虽然近几年全球天然气市场相对低迷,一些国家和地区在非常规天然气开发上遇到了经济、技术、环境和政策上的困难,国际上许多油气公司均有推迟大型生产项目的计划,但非常规天然气供应整体上仍处于明显增长的态势。尤其是美国的页岩气产业表现出了惊人的回弹能力,其经验表明,技术进步、合理的运营模式和有利政策的激励可成功规避国际天然气形势对美国页岩气产业造成的不利影响,世界其他国家也正在非常规天然气开发的道路上积极探索。因此非常规天然气在全球天然气市场中仍有巨大的发展潜力。

参考文献

[1] World Energy Council.Unconventional gas,a global phenomenon[R].London:World Energy Council,2016.

[2] Agency for Natural Resources and Energy.FY2015 Annual Report on Energy (Energy White Paper)[R].Tokyo:Agency for Natural Resources and Energy,2016.

[3] Ministry of Economy,Trade and Industry.FY2014 Annual Report on Energy (Energy White paper 2015) Outline[R].Tokyo:Agency for Natural Resources and Energy,2015.

[4] 侯帅.“上海价格”:天然气市场化改革一大步[EB/OL].(2016-12-08)[2017-02-03].http:∥www.cet.com.cn/nypd/trq/1864236.shtml.

[5] ANDREW Pearson.The stakes are high as LNG players plan their next move[EB/OL].(2015-11-30)[2017-02-03].https:∥www.woodmac.com/blog/the-stakes-are-high-as-lng-players-plan-their-next-move/.

[6] 谢治国,石琳.美国LNG出口亚洲,亨利中心价格挑战亚洲溢价[J].国际石油经济,2013(S1):45-46.

[7] 张智勇,于强,姚耸.浅谈液化天然气的短期贸易[J].市场与营销,2006(3):49-52.

[8] VICTORIA Zaretskaya,SCOTT Bradley.Natural gas prices in Asia mainly linked to crude oil,but use of spot indexes increases[EB/OL].(2015-09-29)[2017-02-06].https:∥www.eia.gov/todayinenergy/detail.php?id=23132.

[9] STEPHEN Stapczynski,TSUYOSHI Inajima,EMI Urabe.Buyers Market for LNG Turns Tables on Producers Amid Supply Glut [EB/OL].(2015-10-06)[2017-03-01].https:∥www.bloomberg.com/news/articles/2015-10-05/buyers-market-for-lng-turns-tables-on-producers-amid-supply-glut.

[10] DAMON Evans.Chinese oil companies try to renegotiate import deals [EB/OL].(2015-06-18)[2017-03-02].http:∥www.petroleum-economist.com/articles/corporate/finance/2015/chinese-oil-companies-try-to-renegotiate-import-deals.

[11] DAN Murtaugh.LNG Buyers Dreading 2040 Try to Renegotiate Amid Supply Glut [EB/OL].(2016-05-06)[2017-03-02].https:∥www.bloomberg.com/news/articles/2016-05-05/lng-contracts-with-no-end-in-sight-spur-buyers-to-renegotiate.

[12] IEA.World Energy Outlook 2014[R].Paris:International Energy Agency,2015.

[13] EIA.Technically Recoverable Shale Oil and Shale Gas Resources:An Assessment of 137 Shale Formations in 41 Countries Outside the United States[R].Washington:U.S.Department of Energy,2013.

[14] 杨玉峰.美国页岩气发展对全球天然气市场的影响[J].国际石油经济,2009(12):35-38.

[15] EIA.Natural Gas Gross Withdrawals and Production[R].Washington D C:U.S.Energy Information Administration,2017.

[16] 鹿璐.澳大利亚非常规天然气行业投资前景研究[J].中国国土资源经济,2015(9):42-45.

[17] Department of Natural Resources and Mines.Queensland’s petroleum and coal seam gas 2014-2015[R].Queensland:Geological Survey of Queensland,2016.

[18] Queensland Government Data.Coal seam gas production[EB/OL].(2017-01-19)[2017-03-05].https:∥data.qld.gov.au/dataset/petroleum-gas-production-and-reserve-statistics/resource/63a8a6cc-7fb6-4040-b4e7-9d453b14d3ed.

[19] Queensland Government.Petroleum and coal seam gas[EB/OL].(2016-11-08)[2017-03-05].https:∥www.business.qld.gov.au/industries/invest/mining/resources-potential/petro-leum-gas.

[20] MATT Chambers.Origin Energy to raise $2.5bn capital to reduce debt[EB/OL].(2015-10-01)[2017-03-07].http:∥www.theaustralian.com.au/business/mining-energy/origin-energy-to-raise-25bn-capital-to-reduce-debt/news-story/495a29e577857e69b285657364e93368.

[21] JAMES Paton.Oil’s Slump Claims Another Casualty as Santos CEO Steps Down[EB/OL].(2015-08-21)[2017-03-07].https:∥www.bloomberg.com/news/articles/2015-08-20/santos-ceo-knox-to-step-down-as-oil-price-slump-prompts-review.

[22] 姚震,吕东梅.西澳大利亚液化天然气项目现状及前景[J].国际石油经济,2016,24(11):38-44.

[23] 姚震,赵月峰,王新红,等.澳大利亚浮式液化天然气项目现状及发展前景[J].国际石油经济,2013,21(11):63-68.

[24] 中国石化新闻网.壳牌Prelude天然气项目最新动态:2018年将有现金流[EB/OL].(2016-04-13)[2017-08-10].http:∥www.sinopecnews.com.cn/news/content/2016-04/13/content_1606619.shtml.

[25] 人民网.煤层气十三五规划发布:2020年地面产量达100亿立方米[EB/OL].(2016-12-05)[2017-03-08].http:∥energy.people.com.cn/n1/2016/1205/c71661-28925316.html.

[26] 潘继平,胡建武,安海忠.促进中国非常规天然气资源开发的政策思考[J].天然气工业,2011,31(9):1-6.

[27] 王健.民企的煤层气难题[J].中国经济和信息化,2013(7):42-45.

[28] 石冬明.中国难现美国页岩气奇迹[J].中国能源,2016(11):48-51.

[29] 中国经济网.中海油坦言暂时搁置安徽页岩气项目[EB/OL].(2015-04-02)[2017-06-29].http:∥www.ce.cn/cysc/ny/gdxw/201504/02/t20150402_5003147.shtml.

[30] 新浪财经.页岩气产量激增难掩行业窘境 [EB/OL].(2014-04-07)[2017-06-29].http:∥finance.sina.com.cn/money/future/nyzx/2016-04-07/doc-ifxrcizu3712615.shtml.

[31] 邹才能,董大忠,王玉满,等.中国页岩气特征、挑战及前景(二)[J].石油勘探与开发,2016,43(2):166-178.

[32] 侯瑞宁.中石化在全球页岩气“寒冬”中逆势而行[EB/OL].(2015-12-29)[2017-03-12].http:∥www.jiemian.com/article/491035.html.

[33] Sinopec.China’s First Large-scale Shale Gas Field Enters into Commercial Production Ahead of Schedule[R].Beijing:Sinopec,2014.

[34] JAMES Burgess.Super Well Discovery And New Govt.Spark Shale Boom In Argentina[EB/OL].(2015-12-09)[2017-03-15].http:∥oilprice.com/Finance/investing-and-trading-reports/Super-Well-Discovery-And-New-Govt-Spark-Shale-Boom-In-Argentina.html.

[35] MIKE Bird.Saudi Arabia Is Putting Aside Billions For Its Own Gas-Fracking Revolution[EB/OL].(2015-01-27)[2017-03-15].http:∥www.businessinsider.com/saudi-arabia-wants-its-own-shale-gas-2015-1.

[36] Oil & Gas News.Aramco deploys rigs for shale[EB/OL].(2017-03-02)[2017-03-15].http:∥www.oilandgasnews-worldwide.com/Article/36791/Aramco_deploys_rigs_for_shale.

[37] 中国电力.欧洲国家页岩气现状一览[EB/OL].(2015-06-23)[2017-03-15].http:∥hvdc.chinapower.com.cn/news/1038/10384968.asp.

[38] 中国石油新闻中心.欧洲呈现页岩气开采三阵营[EB/OL].(2014-03-24)[2017-03-16].http:∥news.cnpc.com.cn/system/2014/03/24/001478292.shtml.

[39] CHRISTOPHER Adams.Oil groups have shelved $200bn in new projects as low prices bite[EB/OL].(2015-07-26)[2017-03-16].https:∥www.ft.com/content/d6877d5e-31ee-11e5-91ac-a5e17d9b4cff.

[40] MELISSA Stark.Lower oil prices have strengthened the role of unconventional in upstream portfolios[EB/OL].(2015-08-12)[2017-03-16].http:∥www.ogj.com/articles/uogr/print/volume-3/issue-4/lower-oil-prices-have-strengthened-the-role-of-unconventional-in-upstream-portfolios.html.

[41] 中国财经报.美国:政策体系为页岩气产业发展提供保障[EB/OL].(2015-06-18)[2017-03-18].http:∥finance.china.com.cn/roll/20150618/3185658.shtml.

[42] 张雪球,姜鑫民.美国页岩气产业发展的做法与经验对我国的启示[J].中国能源,2013,35(1):17-19.

[43] 师良,范柏江,王宇.美国页岩气产业的方针政策及对中国的启示[J].延安大学学报:自然科学版,2015,34(2):42-45.

[44] 徐博,冯连勇,王建良,等.美国页岩气开发甲烷排放控制措施及对我国的启示[J].生态经济,2016,32(2):106-110.

[45] Reuters.UPDATE 1-Encana to sell Denver Julesburg basin assets for $900 mln[EB/OL].(2015-10-08)[2017-03-18].http:∥www.reuters.com/article/encana-deal-idUSL3N1282-YA20151008.

[46] Reuters.Exclusive:Oxy to exit North Dakota’s oil fields in sale to private equity fund[EB/OL].(2015-10-15)[2017-03-18].http:∥www.reuters.com/article/us-limerock-occidental-bakken-idUSKCN0S92QR20151015.

[47] BRADLEY Olson,JIM Polson.This $2.1 Billion Shale Deal Will Be the First of Many[EB/OL].(2015-05-11)[2017-03-18].https:∥www.bloomberg.com/news/articles/2015-05-11/noble-energy-buys-rosetta-resources-for-2-1-billion.