能源股:冬天里的一把火

2018-05-14何艳

何艳

编者按:在美元指数连创新低、国际油价连创新高背景下,国内焦炭焦煤期货跟随大涨。受益于经济复苏、供给侧改革、国企改革、业绩好估值低的能源股,在加入MSCI的加持下,以“中字頭”大盘股为代表的中国石油、中国石化、中国神华,在二级市场掀起“中国红”。

2018年A股市场两极分化趋势愈发显著,部分板块持续走强,以房地产、水泥、煤炭、钢铁、造纸、有色等为代表的周期股便是其中的一支重要力量。石油、煤炭等能源类周期品种,近期商品期货市场价格逐渐攀升。二级市场上,能源股因宏观经济向好、估值较低业绩改善且叠加冬季运输及库存等多因素影响,获得市场高度关注。

期货大涨 原油煤炭创新高

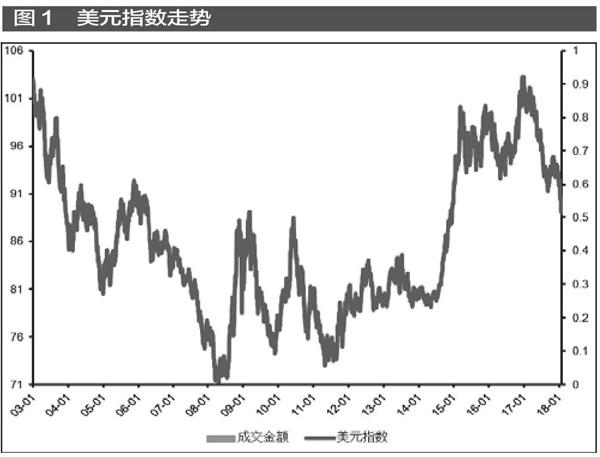

进入2018年后,美元持续走弱。近期,美元指数跌破90关口,创下近3年来新低(见图1)。在美元下挫的同时,资源品价格大涨,其中,国际油价持续上涨,布伦特原油期货价格一度突破71美元/桶,创下自2014年12月以来新高(见图2)。

狐尾松资本总经理王代新(根据私募排排网统计,王代新管理的基金在2017年1-10月宏观策略对冲基金中排名亚军,能源行业是其重点关注的领域)对《红周刊》记者表示:“石油价格取决于全球整体的供需状况,短期也经常受到一些供需关系之外的其它因素的影响,比如美元指数、中东地缘政治、投资机构的持仓等。总体来看,今年以来的上涨与不错的全球宏观需求及沙特、俄罗斯等产油国的减产有很大关系。”

除了原油以外,另一大资源品煤炭价格近期也不断走强。焦煤焦炭、动力煤价格纷纷创新高。以动力煤为例,期货价格在750元/吨附近高位运行(见图3)。现货市场上,短期极端天气导致下游需求超预期推升煤价,电厂日耗快速上升导致库存紧张,煤价高企加大补库存难度,同时雨雪导致运输受阻,在供给和运输没有改善的情况下,市场普遍认为短期动力煤价格仍有上行动力。

王代新表示,总体来说,大宗商品特别是能源类大宗商品价格之间的联动性是比较强的,但石油、动力煤、焦煤(焦炭)也是三个相对独立的市场,原油价格是一个风向标。它们会受到一些共性因素比如美元指数等一些宏观因素的影响。不过,他认为,2015年底以来持续长达两年的这一轮能源类大宗商品价格的上涨,主要还是受到其内部供需关系的改变而导致的结果,“一方面是在2015年底之前长达将近2年的原油煤炭等大宗商品价格的持续下跌,而这些采掘行业由于成本刚性的特点,所以很多亏损产能得到的自然出清,本身供需关系就在自然改变。同时在煤炭方面,中国政府采取了一系列新的供给侧改革的措施,用行政性的政策和手段去产能,而且很多措施是超预期的,总体上都达到了限制供给的作用,同时宏观层面的需求总体还是维持了比较稳定的增长,特别是2017年火电发电量增速超过5%,粗钢产量增速超过6%,所以供需关系的进一步收紧,铸就了动力煤和焦煤在过去两年的大行情”。

“探讨未来石油和煤炭股的行情,本质上其实就是探讨未来煤炭和石油价格走势。采掘类企业的利润取决于商品价格,超过成本之后的价格变动完全体现为利润的变动。”王代新判断,就石油而言,“站在目前66美元左右油价节点上,个人认为在未来的一两年中向上的空间不大,因为在这个价格以上,北美的非常规油气资源开采就变得有利可图,而且增产的空间也非常大,这就像悬在油价上方的一个阀门一样。在这种情况下,选股思路主要还是关注那些开采成本比较低的油气类公司,如果油价在目前价格再上涨则油服类公司也会有不错的机会。”

煤炭方面,王代新认为,“煤炭价格主要取决于国内的供需状况,总体来看,我觉得虽然2018年的需求端难言乐观,但并不会有剧烈的变化,虽然长期来看我国GDP的增速会趋于下降,而且,电力消耗和粗钢需求的GDP弹性会有所下降,同时煤炭在能源结构中的占比长期会有缓慢的下降,但这些都是很长期的趋势。而短期来看,影响最大的还是供给端的一些变化,如果去产能的相关政策措施在2018年能够继续推进,同时新建产能主要以减量置换为主,进口煤限制政策能够得到持续,依照目前合法产能34亿吨、在建产能7.5亿吨左右的量来看,煤炭价格下跌的空间不大”。

1月22日,IMF调高全球经济今明两年增长预期至3.9%,为2011年以来的最大增幅。2017年,约占全球GDP75%的120个经济体增速有所上升,这也是自2010年以来最广泛的全球同步增长热潮。

在全球经济稳健复苏背景下,作为第二大经济体的中国,为世界经济复苏作出重要贡献。山西证券策略分析师麻文宇对《红周刊》记者表示,“我国经济韧性十足,2017年GDP增速达到6.9%。另外,供暖季结束后被环保抑制的能源需求可能集中爆发。因此我们判断对市场周期品的需求不会大幅走弱”。

麻文宇进一步解释,“从供给端来看,在供给侧改革与环保压力之下,供给量大幅缩水。从近期电力行业的反应来看,动力煤供需出现了明显的缺口,其他周期行业也有类似的情况发生。包括十九大、中央经济工作会议明确提出未来三年必须坚持供给侧改革不动摇,中短期来看周期品供给难以放量。而这些周期行业在政策的主导下市场集中度明显上升,对上下游溢价能力增强,盈利能力将在较长的一段时间内持续改善”。

油价上涨对勘探、炼化板块形成直接利好

目前,周期股估值依然处于相对低位,其中采掘子行业煤炭开采、化工子行业石油化工市盈率中值分别为15倍和25倍,相较全部A股37倍左右市盈率中值,尚有一定距離。中金公司估算2018年6月MSCI纳入A股后,带来的资金流入规模在150亿~200亿美元左右。作为A股估值洼地的采掘、石化标的,届时也有望获得海外资金青睐。(见表1)

“对于包括石油、煤炭在内的周期股投资逻辑应该从过去买高不买低(市盈率)的逻辑转变。过去买高不买低的原因是,当周期品价格上升,周期性产业盈利能力增强,企业PE位于低位,ROE上升明显,新产能逐渐开始释放,导致周期品供给过剩,价格下降,企业盈利能力走弱。但是如今在供给侧改革与环保政策的干预之下,尽管周期行业盈利能力猛增,ROE升至历史高位,但新产能释放缓慢,供需关系依然紧张。因此我们认为周期板块投资主要还是紧盯行业景气度,低估值周期板块个股仍然具备较大的优势。”麻文宇对《红周刊》记者表示。

除了估值优势以外,石油、煤炭公司业绩改善迹象也较为明显。A股3家石油开采公司已全部发布2017年年报业绩预告,其中2家公司预喜。中国石油预计2017年实现净利润209亿元~239亿元,同比增长165%~203%。石油化工龙头中国石化虽然尚未披露年报业绩预告,不过2017年一季报至三季报3个报告期内,公司归母净利润均实现同比增长,2018年以来,公司股价引领石化板块,以超过15%的涨幅居石油化工企业之首。

油气公司业绩提升与油价上涨不无关系。中国石油年报预告即披露,除了非经常性损益因素以外,公司因原油、天然气、成品油等主要产品平均实现价格同比上升,预计归母净利润同比将大幅增长。对于未来油价走势,麻文宇表示,“OPEC减产协议去年10月的执行率为100%,库存创近5个月最低,2018年上半年油价大概率较2017年同比上升,因此,判断油价在今年上半年将维持坚挺”。

“油价上涨将对勘探、炼化板块形成直接利好”,券商研究员叶文辉对《红周刊》记者表示,“勘探和炼化公司利润持续提升。这次炼化环节的景气维持在历史上的高位,主要原因是产能受限,所以受益是最明显的,综合开发类公司可以关注中国石化。”

作为综合类油企,中国石化的主要业务涵盖了上游勘探开发、炼油、化工、营销及分销四大块。叶文辉认为,就油价走势对业绩弹性而言,“上游勘探和开发,油价上涨会使其直接获利;炼油方面,相对而言,低油价时会受益,但通常情况下,炼油企业有近60天的原油库存,当油价上涨时会有库存收益;化工整体利润与乙烯的关联度较大,现在乙烯景气度处于高位所以盈利很好;营销及分销业务,业绩相对稳定。未来非油品业务的占比有望提升。另外关于销售业务,中石化加油站一直有上市预期,如果真的上市,有望实现资产重估”。

据西南证券化工团队预测,油价上涨将直接利好中国石化其上游勘探与开采板块,油价每上涨10美元/桶,上游板块净利润有望增加140亿元,油价中枢上移至60美元/桶以上,上游板块的利润弹性将更大,增量有可能会突破200亿元。当油价分别保持在55美元、65美元、75美元水平时,中国石化的净利润将分别达到596亿元、738亿元及880亿元,对应估值13.6倍、11倍及9.2倍。

煤炭企业业绩向好趋势显著

煤炭企业业绩向好趋势尤为显著,以2016年国家推进供给侧改革为时间节点,行业基本面持续改善。2016年一季报显示,29家煤炭开采企业仅8家实现净利润同比增长,2016年年报则提升至全年最高的22家。2017年煤炭开采企业业绩继续向上,一季报中净利润实现同比增长公司高达28家,仅1家亏损。2017年中报,29家煤炭开采企业全部实现同比增长。(见表2)

2017年年报业绩预告显示,20家已发布预告的公司中,除了安源煤业预忧以外,其他19家公司全部预喜,其中16家公司最低预增幅度超过100%。谈论煤炭企业业绩绕不开煤炭价格,煤炭开采龙头中国神华2017年预计实现净利润452亿元左右,同比增长99%。对于业绩增长原因,中国神华表示,受国内经济稳中向好、供给侧结构性改革效果显现、水电出力偏弱等因素影响,下游用煤、用电需求增长,煤炭价格同比实现大幅增长。

叶文辉表示,“2018年煤炭股同样具有配置机会。先看焦煤,目前钢厂还在补焦煤库存,会持续到3月中,之后钢厂复产,钢铁产量大增,焦煤价格可能出现较大幅度的增长。主要标的可关注潞安环能、山西焦化、平煤股份等。再看动力煤,目前供应有问题,五大发电集团在京津等地部分电厂煤炭库存可用天数已经低于7天的警戒水平。虽然3月供暖季结束后,价格会因需求下降而有所调整。但从整个供需关系去看,动力煤长期有望维持紧平衡状态,重点标的关注中国神华和陕西煤业。目前,中国神华主要有以下三个看点:第一,年报业绩超预期;第二,今年分红很可能再次超预期;第三,则是公司本身为一体化产业链龙头,盈利能力和抵御风险能力在国内同行业中数一数二”。他引用群益证券研究数据判断公司的投资价值还有进一步挖掘空间,“预计公司2017、2018年实现净利润452亿、493亿元,折合EPS为2.27、2.48元,目前A股股价对应PE为11.6、10.7倍,对应的PB为1.58、1.46倍。”

此外,煤炭行业国企改革对股价的催化因素也不容忽视。2018年央企要完成化解煤炭过剩产能1265万吨、整合煤炭产能8000万吨的目标任务,积极推动煤电去产能工作。今年以来,政府多次在不同场合强调煤炭企业的兼并重组,并出台了《关于进一步推进煤炭企业兼并重组转型升级的意见》等文件,明确表明对其重视程度。

山西作为我国煤炭的根本所在,“一煤独大”成为其独有现象。山西重化工业占国资的比重高达57%,其中煤炭资产比重达到36%。煤炭产业7家集团控股了12个上市平台。山西焦煤作为7大煤企国改中最领先的一家,受到了副省长的亲自关注。因此,华创证券分析师任志强认为,“山西国改看七大煤企,七大煤企国改看山西焦煤,山西焦煤国改看山西焦化”。日前,山西焦化拟收购中煤华晋49%股权的重大资产重组获并购重组委审核通过,并于1月26日复牌交易。此外,受益于煤价回升,潞安环能效益位居7大煤企上市平台之首。任志强表示,随着焦煤价格继续高位运行,动煤超季节性表现进一步持续,公司业绩有望创下新高;大同煤业煤炭产量仅占集团的1/10,作为集团旗下惟一的煤炭上市平台,未来煤炭资产注入的空间极大。