货币模型对人民币汇率的预测能力

2018-05-14付康琪

付康琪

本文从货币模型对人民币汇率的适用性检验出发,利用时变系数协整回归分析方法,分析利用传统不变系数协整方法和时变系数协整方法的差异性,以及不同方法下模型对于汇率的样本内拟合与样本外预测能力。通过实证检验发现,对于美元兑人民币汇率而言,同时存在不变协整关系和时变协整关系,从长期看时变协整分析方法对样本外的预测能力要好于不变协整分析;对于英镑、日元兑人民币汇率来说,不存在不变协整关系,利用时变系数的协整分析检验货币模型的有效性,其样本外预测能力要小于样本内预测能力。

货币模型 汇率 时变系数协整分析 样本内拟合 样本外预测

引言

2005年7月,我国人民币汇率形成机制改革,逐步开始建立起以市场供求为基础的、参考一揽子货币进行调节的、有管理的浮动汇率体制,人民币市场化运行机制不断发展。2015年8月11日,中国人民银行宣布进一步完善人民币汇率中间价报价机制,由做市商在每H银行间外汇市场开盘前,参考上一日银行间外汇市场收盘汇率,提供中间价报价。随着我国人民币汇率交易机制的不断市场化发展,人民币汇率的双向弹性越来越大,因此对于人民币汇率的决定因素以及对人民币汇率的预测能力显得更加重要。那么在人民币汇率市场化运行的过程中,经济基本面的变化是否能够给人民币汇率提供一定的预测能力呢,理论模型对汇率预测的能力对于人民币汇率的适用性到底有多大呢。

基于汇率理论模型的研究一直在延續,自1983年Meese和Rogoff提出汇率模型决定能力的Messe-Rogoff之谜以来,在接下来的时间里对汇率模型的检验一直持续不断。本文将以2006年1月至2017年3月的人民币兑美元、英镑、日元的数据为样本,比较分析对于不同人民币汇率来说,汇率决定的货币模型对人民币汇率的预测能力的样本内、样本外能力的大小,采用的方法是时变协整分析方法。

文献综述

对各种汇率决定理论的实证检验一直是研究者的重点关注方向之一,基于购买力平价模型、利率平价模型、货币模型、泰勒规则模型等,利用不同模型对汇率决定的研究文献非常之多,如Falk和Wang(2003)使用十个欧洲国家月度汇率数据,发现不支持购买力平价假说,因为汇率收益率厚尾分布的特征。

国内学者关于汇率模型的预测能力的研究也采用了不同的研究方法。陈平和李凯(2010)利用2005年8月至2009年4月的数据建立人民币兑美元汇率的预测模型,考察了人民币汇率与经济基本面的关系,研究发现泰勒规则对汇率的短期波动的解释能力要强。李云峰(2013)利用1996-2011年的数据,对样本期间内与样本期间外的宏观经济数据与汇率波动进行了研究,宏观经济对人民币汇率变动具有可预测性,以往的研究之所以拒绝宏观经济模型可能原因不是因为宏观经济完全不与汇率波动相关,而是因为这种关系是随着时间的变化推移的。

理论模型及数据来源处理

(1)两国货币模型

本文使用弹性货币模型检验其对于人民币汇率的适用性问题,验证不变系数协整同归分析和时变系数协整回归分析两者在人民币汇率上的拟合能力及预测能力的大小区别。模型是基于两国货币模型。在购买力平价成立时,根据两国货币模型可以得到计量模型如下:

其中是名义汇率的对数值,汇率取直接标价法下的汇率数值,表示两国名义货币供应量对数值之差,表示两国名义总产出对数值之差。

(2)数据来源及处理

1.数据来源

本文选取的是2005年汇改以后的人民币兑美元、日元、英镑的汇率数据。本文选取中国、美国、英国、日本的货币供应量取的是M2取对数,总产出取的是四国GDP的季度数据,使用插值法将其转换为月度数据,以国外货币标示的数据先利用当时的汇率将其调整为人民币表示,货币供应和总产出都进行了季节调整之后使用的。

2.数据平稳性检验

Lnea、Inee、Inej表示美元、英日元兑人民币汇率对数值,Inma、Inme、Inmj表示中美货币供应对数值之差,Inya、Inye、Inyj表示中美、中英、中日总产出对数值之比。

首先对数据进行平稳性检验,本文检验方法主要有DF检验、ADF检验、pp检验、DF-GLS检验,基于几种检验结果综合来看,并总结其平稳性问题,基本上所有的变量的水平序列都是不平稳的,但所有的变量的一阶差分序列都是平稳的。

不变协整回归分析

本文首先使用传统的不变系数协整模型进行检验,看是否适用,如果能够使用,则先利用不变系数协整分析模型的拟合和预测能力,并与之后的时变系数协整分析结果进行对比观察。

(1)美元兑人民币汇率的拟合预测分析

协整关系的存在性检验

包含趋势项和常数项的协整秩迹检验(trace statitics)结果表明,只有一个线性相关的协整向量,而最大特征值检验(max statistics)也表明,可以在5%的水平上拒绝“协整秩为0”,但无法拒绝“协整秩为1”的原假设。由此可见,对于美元兑人民币汇率而言,存在不变系数协整关系。

(2)英镑、日元兑人民币汇率分析

根据Johansen协整检验结果可知,对于日元兑人民币汇率、英镑兑人民币人民币汇率,也不存在不变系数协整关系。

时变系数协整回归分析

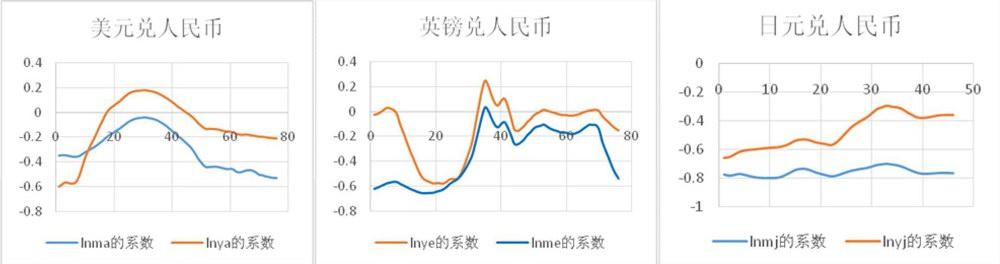

(1)变动时间窗口的协整分析

由美元兑人民币汇率的相对货币供给和相对总产出的弹性系数变化来看,呈现出驼峰型的形状,英镑兑人民币的相对弹性系数在早期呈现出U型的现状,表明影响汇率决定的因素处于逐步变化的过程中,而对于日元兑人民币汇率和英镑兑人民币汇率的后期系数变化来看,反映出了波动的特征,表明影响汇率决定的因素处于波动的变化状态。

同时看出人民币汇率的相对货币供给和相对总产出弹性的变化有正有负,并且不同时期的变化特征及方向也有所不同,因此如果仅使用不变系数协整方法来分析,将不能很好地反映不同时点的特征,也会影响对样本内外预测能力。通过以上图形反映的系数的正负波动,我们也可以看到汇率与基本面因素之间的关系是不一致的。

(2)样本内外预测能力分析

利用样本内外预测的数值与实际数值的绝对离差表示MAD,绝对离差的数值越大,则表示预测能力较弱。

从美元、英镑、日元兑人民币的汇率的样本内外预测来看,样本内的预测能力明显要好于样本外的预测能力,而且样本内的预测能力上可以看出,随着使用的估计数据的时间的向前推移,模型样本内的的预测能力正逐步提升。同时可以看出对于样本外的模型的预测能力波动较大,对于美元对人民币的汇率的预测来看,在样本早期的样本外预测效果没有样本后期的预测預测效果好,英镑兑人民币的汇率的样本外预测能力相对来说最差,当用来估计模型的数据时间越向现在推移,日元兑人民币的样本外预测能力越来越弱。

结论

从本文对传统不变系数协整分析和时变系数协整分析的结果来看,对于货币模型在人民币汇率的适用性上,从不同的汇率品种考虑、从不同的时间区间考虑,两种方法的合适程度是不同的。对于美元兑人民币汇率而言,利用传统协整分析和时变系数协整分析都是可以的,比较两者在样本内外预测能力上,时变系数协整回归方法得到的结果在长期样本外预测上的效果要好,但短期来看不变系数协整分析的预测效果要好于时变系数协整分析。对于英镑、日元对人民币汇率而言,不存在特定的不变协整关系,因此利用传统的方法检验货币模型的适用性问题上,显然是不合适的,基于这种方法所做的检验结果,可能不是因为模型本身的问题,而有可能是因为所使用的计量方法的不合适。

[1]Cheolbeom Park.Sookyung Park.Exchange rate predictability and a monetary model with time-varying cointegration coefflcients[J].Journal of intemational money and finance,2013,05,003:394-410.

[2]噪声交易视角下人民币汇率的动态决定研究[J].国际金融研究,2016(7):74-82.

[3]邓贵川,李艳丽,汇率基本面模型对人民币汇率的预测能力[J].数量经济技术经济研究,2016(9):145-160.

[4]金春雨,兰中停,一个时变系数协整回归模型及应用研究[J].数量经济技术经济研究,2016(6):144-161.